Характер изменения ставок дисконтирования и безрисковых ставок в практических отчетах по оценке бизнеса за 2000-2005 годы и их прогноз на последующие годы

Автор: Яскевич Е.Е.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 2 (65), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151572

IDR: 170151572

Текст статьи Характер изменения ставок дисконтирования и безрисковых ставок в практических отчетах по оценке бизнеса за 2000-2005 годы и их прогноз на последующие годы

При производстве расчетов с применением доходного подхода расчетные ставки дисконтирования со временем должны снижаться. Тенденции их снижения прослеживаются в течение ретроспективного периода (2000–2005 годы). Установленные регрессионные зависимости позволяют наметить прогнозные темпы изменения расчетных ставок дисконтирования.

В течение последних 6 лет происходит стабилизация экономической и политической ситуации в России, поэтому целесообразно рассмотреть ретроспективные данные по тенденциям изменения ставок дисконтирования и безрисковых ставок (как составляющих элементов ставок дисконтирования).

Анализ большого количества отчетов по оценке бизнеса, сделанных различными оценочными фирмами за ретроспективный период с 2000 по 2005 год, показывает следующее:

-

• с течением времени ставки дисконтирования снижались;

-

• в подавляющем большинстве отчетов в течение всего прогнозного периода (3 года – 5 лет) ставки дисконтирования ( СД ) не изменялись во время расчетных периодов (выдерживался принцип «ставка дисконтирования постоянна во времени»);

-

• с течением времени безрисковые ставки, служащие основой построения ставок дисконтирования, снижались.

При анализе отчетов об оценке бизнеса (предприятия) подбирались выборки следующих данных:

-

а) по источникам информации.

Для изучения изменений безрисковой ставки при оценке бизнеса были использованы данные, приведенные в отчетах на Золотом диске РОО – 2004, отчетах, опубликованных на сайтах в сети Интернет, а также отдельных отчетов, находящихся в архиве автора настоящей работы, предоставленных ему на ознакомление профессиональными оценщиками;

-

б) по критериям подбора.

Критериями подбора являлись:

-

• типовые отчеты об оценке бизнеса (предприятия) отечественных оценочных фирм высокого уровня профессионализма;

-

• модели построения ставки дисконтирования типа CAPM, кумулятивная;

-

• методически обоснованное решение доходного подхода и построения ставки дисконтирования;

-

• прогнозный период (3 года – 5 лет).

Анализируемые предприятия не относились к монопольным и не находились в сложных финансово-экономических условиях деятельности на дату оценки.

В результате анализа данных появились следующие обобщения:

-

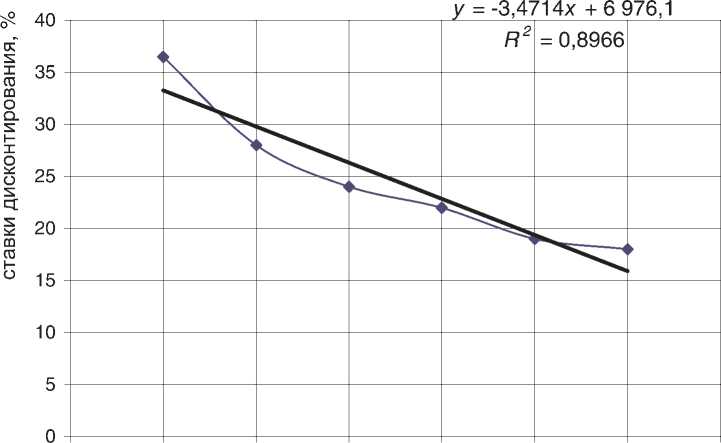

• в 2000 году применялись средние уровни СД – 0,365 (диапазоны 0,28–0,45);

-

• в 2001 году СД опустились в среднем до 0,28 (диапазоны 0,21–0,45);

-

• в 2002 году СД опустились в среднем до 0,24 (диапазоны 0,17–0,42);

-

• в 2003 году СД опустились в среднем до 0,22 (диапазоны 0,16–0,33);

-

• в 2004 году СД опустились в среднем до 0,19 (диапазоны 0,12–0,35);

-

• в 2005 году СД опустились в среднем до 0,18 (диапазоны 0,13–0,32).

На графике (рис. 1) приведены усредненные данные по применяемым ставкам дисконта (в процентах) при расчетах бизнеса (предприятия), а также результататы линейного корреляционно-регрессионного анализа по установлению наличия связей ставок дисконтирования со временем выпуска отчетов (с датами оценки).

Результаты проведения корреляционно-регрессионного анализа представлены в таблице 1.

1999 2000 2001 2002 2003 2004 2005 2006 годы

Рис.1. Изменение средних ставок дисконтирования

Таблица 1

|

№ п/п |

Тип регрессии |

Уравнение |

R |

|

1 |

Линейная |

СД = 6 976,1 - 3,4714 х год |

0,947 |

|

2 |

Логарифмическая |

СД = 52 879 - 6 952 х In год |

0,949 |

Прогноз на 2006 год по уравнению линейной регрессии:

2006 год – СД = 13,96 процента.

Прогноз на 2006 год по уравнению логарифмической регрессии:

2006 год – СД = 16,70 процента.

Как видно из сравения прогнозных данных, имеются существенные расхождения. Линейное снижение постепенно переходит в экспоненциальное затухающее.

Изменение безрисковых ставок, использовавшихся при оценке бизнеса (предприятия), в 2000–2005 годах

В таблице 2 представлены данные, полученные в результате статистической обработки выборок данных по годам с выходом на средние значения безрисковых ставок и коэффициентам вариации.

Далее (таблицы 3 и 4) приведены примеры статистической обработки данных по 2000 и 2005 годам.

Как видно из сравнения статистических данных, с течением времени эксцесс и асимметричность снижались,

Таблица 2

Таблица 4

|

№ п/п |

Год |

Средняя безрисковая ставка, % |

Диапазон разброса, % |

Выборка |

Коэффициент вариации |

|

1 |

2000 |

15,50 |

13,37–25,0 |

15 |

0,177 |

|

2 |

2001 |

14,05 |

12,82–20,35 |

14 |

0,186 |

|

3 |

2002 |

13,12 |

9,80–16,00 |

16 |

0,132 |

|

4 |

2003 |

11,84 |

10,0–13,20 |

15 |

0,118 |

|

5 |

2004 |

11,08 |

9,00–13,20 |

18 |

0,132 |

|

6 |

2005 |

10,52 |

8,00–12,86 |

15 |

0,125 |

Таблица 3

Статистическая обработка по выборке 2000 года

Статистическая обработка по выборке 2005 года

|

Параметр |

Величина |

|

Среднее |

15,498 |

|

Стандартная ошибка |

0,710103 |

|

Медиана |

14,9 |

|

Мода |

14,83 |

|

Стандартное отклонение |

2,750216 |

|

Дисперсия выборки |

7,563689 |

|

Эксцесс |

11,99082 |

|

Асимметричность |

3,295904 |

|

Интервал |

11,75 |

|

Минимум |

13,25 |

|

Максимум |

25 |

|

Сумма |

232,47 |

|

Счет |

15 |

|

Коэффициент вариации |

0,177 |

|

Параметр |

Величина |

|

Среднее |

10,52133 |

|

Стандартная ошибка |

0,339694 |

|

Медиана |

10 |

|

Мода |

9,9 |

|

Стандартное отклонение |

1,315631 |

|

Дисперсия выборки |

1,730884 |

|

Эксцесс |

-0,40971 |

|

Асимметричность |

0,044079 |

|

Интервал |

4,86 |

|

Минимум |

8 |

|

Максимум |

12,86 |

|

Сумма |

157,82 |

|

Счет |

15 |

|

Коэффициент вариации |

0,125 |

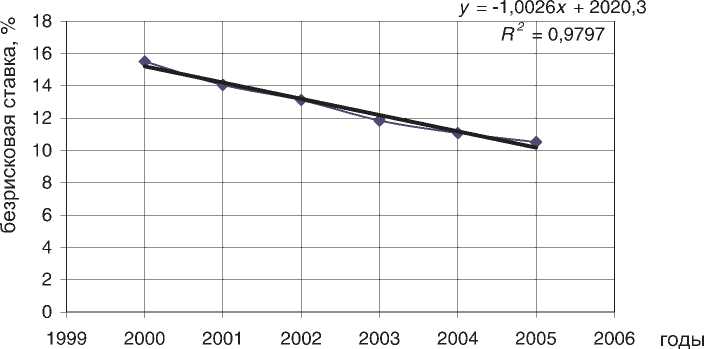

Рис. 2. Изменение безрисковой ставки для бизнеса

На рисунке 2 представлен график изменения средней безрисковой ставки с линейным уравнением регрессии.

В таблице 5 приведены результаты корреляционно-регрессионного анализа по установлению вероятностной связи между безрисковой ставкой и временным фактором.

Таблица 5

|

№ п/п |

Тип регрессии |

Уравнение |

R |

|

1 |

Линейная |

БС = 2 020,3 - 1,0026 х год |

0,990 |

|

2 |

Логарифмическая |

БС = 15 276 - 2 007,7 х In год |

0,990 |

Прогноз на 2006 год по уравнению линей- в ретроспективный период с течением вре-ной регрессии: мени.

Определим коэффициент снижения влия-

2006 год – БС = 9,08 процента. ния рисков по следующей формуле:

Прогноз на 2006 год по уравнению лога- Кснижения = (СД2005 – БС2005) / рифмической регрессии: (СД2000 – БС2000),

2006 год – БС = 9,65 процента.

Как видно из сопоставления, прогнозные величины, полученные с помощью разных уравнений регрессии, различаются существенно (на 6 процентов).

Соотношение средних ставок дисконтирования в конце и в начале ретроспективного периода:

СД 2005 / СД 2000 = 18,00 / 36,50 = 0,493.

Соотношение средних безрисковых ставок в конце и в начале ретроспективного периода:

БС 2005 / БС 2000 = 10,52 / 15,50 = 0,679.

Как видно из сравнения соотношений, безрисковые ставки снижались менее интенсивно, чем общие ставки дисконтирования, что говорит о постепенном снижении влияния рисков на ставки дисконтирования то есть Кснижения = (18,0 – 10,52) / (36,50 – 15,50) = 0,356.

За ретроспективный период удельный вес части ставки дисконтирования, связанной с учетом дополнительных рисков, снизился на 64,4 процента (100 – 35,6 = 64,4%).

Выводы

-

1. Безрисковая ставка доходности с течением времени снижается, при этом имеется тенденция слабого выполаживания формы графика снижения с выходом на логарифмическую кривую.

-

2. С течением времени дополнительные поправки (премии) на риск снижаются.

-

3. Регрессионные зависимости снижения ставок дисконтирования во времени позволяют прогнозировать их, а также использовать в расчетах изменяющиеся во времени ставки дисконтирования (принцип: «ставка дисконтирования со временем снижается»).