Характеристика инвестиционной деятельности банковских организаций и ее анализ на примере АО "Россельхозбанк"

Автор: Анохина А.А.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 3 (16), 2019 года.

Бесплатный доступ

В настоящее время многие организации нуждаются в инвестициях, которые позволят значительно увеличить возможности ее деятельности. При этом зачастую инвесторами выступают банковские организации. За рубежом широко развито понятие инвестиционного банка, основной деятельностью которого являются именно инвестиции. В России же данное понятие не применяется. Существуют некоторые банки, которые наравне с основной деятельностью осуществляют инвестиционные операции. Сегодня инвестиционные банки России представлены такими известными брендами как: «Капитал» от ВТБ; ФИННАМ; Группа «Sberbank CIB»; ЦЕРИХ Кэпитал; «Ренессанс-капитал» и АЛОР. Однако АО «Россельхозбанк» также выполняет инвестиционные операции. При этом он не только сам вкладывает денежные средства в дочерние и зависимые организации, но и привлекает клиентов с целью повышения инвестиционной активности. Так, банком разработаны следующие программы: консультационное брокерское обслуживание; открытие индивидуального инвестиционного счета; маржинальная торговля; Интернет-трейдинг и инвестиции в паевые инвестиционные фонды. Это позволяет клиентам выбрать наиболее подходящий для себя вариант, оценив изначально все преимущества и недостатки имеющихся предложений.

Инвестиции, инвестиционная деятельность банков, зарубежный опыт инвестиционных банков, применение инвестиций, инвестирование в ценные бумаги, паевые инвестиционные фонды

Короткий адрес: https://sciup.org/147229044

IDR: 147229044 | УДК: 330.322.4

Текст научной статьи Характеристика инвестиционной деятельности банковских организаций и ее анализ на примере АО "Россельхозбанк"

Сегодня инвестиции необходимы практически каждой организации независимо от рода деятельности. При этом в роли инвестиций выступают денежные средства, необходимые для приобретения или создания определенного ресурса [6].

Инвестиции могут быть направлены на покупку земли, оплату стоимости различных построек, осуществление геолого-изыскательских работ и разработку проектно-сметной документации, проведение строительно-монтажных работ по возведению объекта, приобретение оборудования, покупку и оплату различных ноу-хау и т.д.

Источниками финансирования инвестиций предпринимательской деятельности выступают [6]:

-

- государственные, региональные и муниципальные вложения;

-

- вложения зарубежных инвесторов;

-

- заемные средства;

-

- собственные источники предпринимателя.

Банковские учреждения являются важным экономическим звеном в структуре любого государства. Коммерческие банки, аккумулируя денежную массу посредством вкладов физических и юридических лиц, предоставляют их в распоряжение и пользование другим коммерческим структурам и частным лицам по различным категориям договоров, на различных условиях и при разных программах [2].

Инвестиционная деятельность коммерческих банков является наиболее престижным направлением, которое, к тому же, является самым доходным. Именно поэтому компании, занимающиеся предоставлением финансово-кредитных услуг, стремятся стать участниками свободных рынков ценных бумаг и заниматься инвестиционными проектами.

Инвестиционные банки, существующие в зарубежных странах, занимаются предоставлением следующих услуг для своих клиентов [5]:

-

- кастодиальные и депозитарные;

-

- консультационная деятельность;

-

- брокерские услуги;

-

- варианты реструктуризации для бизнеса посредством M&A;

-

- увеличение прибыли за счет привлечения финансов.

В России позиционирует себя как инвестиционно-коммерческий банк далеко не каждая кредитная организация. Сейчас их насчитывается немного, но их офисы присутствуют во всех регионах, чтобы воспользоваться их услугами могли и небольшие региональные банки, и крупные финансовые институты [1].

Под инвестициями банковских учреждений понимают вложения в ценные бумаги, паи, активы, оборотные средства, а также кредитование, направленное на увеличение собственного капитала инвестиционной организации. Основная цель этой деятельности - получение дохода от эмиссии или непосредственной продажи акций, бумаг-облигаций, валюты, а также от оказания посреднических услуг на фондовом рынке. За счет этого можно обезопасить свои инвестиции и приумножить их, добиться запланированных показателей в доходности банка и ликвидности своих вложений.

Говоря об инвестировании как об отдельном типе деятельности финансовых институтов, возникает вопрос о выборе учреждения. Сегодня инвестиционные банки России представлены такими известными брендами как [5]:

-

- «Капитал» от ВТБ;

-

- ФИННАМ;

-

- Группа «Sberbank CIB»;

-

- ЦЕРИХ Кэпитал.

Признаны экспертами успешными «Ренессанс-капитал» и АЛОР. Не смотря на то, что их деятельность нельзя назвать банковской, кредитованием крупных финансовых институтов и долгосрочным инвестированием они занимаются достаточно давно и имеют высокие позиции в рейтинге лучших инвестиционных компаний.

Финансированием предпринимательских проектов занимаются многие банки РФ. Рассмотрим инвестиционную деятельность АО «Россельхозбанк» в дочерние и зависимые организации. Для начала изучим основные показатели банка. В таблице 1 представлены состав и динамика собственных средств банка.

Таблица 1 – Состав и динамика собственных средств АО «Россельхозбанк», тыс. руб.

|

Показатели |

2014г. |

2015г. |

2016г. |

2017г. |

2018г. |

Темп роста (снижения), % |

|

Уставный капитал |

248048000 |

326848000 |

334848000 |

384848000 |

409848000 |

165,23 |

|

Резервный фонд |

7868630 |

7868630 |

7868630 |

8117580 |

9001242 |

114,39 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-12734846 |

-696236 |

4440861 |

1945885 |

-5895367 |

46,29 |

|

Переоценка основных средств и нематериальных активов |

1458948 |

1458948 |

1380357 |

1324999 |

1313211 |

90,01 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

-17223861 |

-26557922 |

-103460242 |

-103418014 |

-103406225 |

600,37 |

|

Неиспользованная прибыль (убыток) за отчетный период |

-9334061 |

-75208716 |

514983 |

1767327 |

2194312 |

- |

|

Всего источников собственных средств |

218082810 |

233712704 |

245592589 |

294585777 |

313055173 |

143,55 |

Анализ таблицы 1 является весьма важным, так как она позволяет определить устойчивость банка. Стоит отметить, что в составе собственных средств АО «Россельхозбанк» преобладает уставный капитал, который возрос к 2019 году по сравнению с 2014 на 65,23%. Уставный капитал создает экономическую основу существования и является обязательным условием существования банка как юридического лица. Также среди собственных ресурсов банка вырос резервный фонд (на 14,39%). На отрицательное значение вновь вышла переоценка по справедливой стоимости ценных бумаг, на 10% сократилась переоценка основных средств и нематериальных активов. Значительно увеличились непокрытые убытки (на 500%). За исследуемый период собственные ресурсы банка выросли на 43,55%. Немаловажное значение играет анализ движения собственного капитала (табл. 2).

Как мы видим, величина собственного капитала ежегодно растет. В 2018 году по сравнению с 2014 годом величина СК на начало года была выше на 85 526 943 тыс. руб., что выше на 40,91%. Величина СК на конец года в абсолютном отклонении выросла на 94 972 363 тыс. руб. или на 43,55%. Сумма поступившего капитала в целом выросла на 104,67%.

На структуру активных операций банка оказывает влияние достаточно большое количество факторов, среди них можно выделить следующие: стратегия банка, мотивация деятельности, уровень менеджмента, который сыграл большую роль работе банков в период системного кризиса. Основополагающими моментами в банковской стратегии являются: постановка цели, выбор соответствующих инструментов для ее достижения.

Таблица 2 – Анализ движения собственного капитала АО «Россельхозбанк», тыс. руб.

|

Показатели |

2014г. |

2015г. |

2016г. |

2017г. |

2018г. |

Абсолютное отклонение (+,-) |

Темп роста (снижения), % |

|

Величина СК на начало года |

209058834 |

218082810 |

233712704 |

245592589 |

294585777 |

85526943 |

140,91 |

|

Величина СК на конец года |

218082810 |

233712704 |

245592589 |

294585777 |

313055173 |

94972363 |

143,55 |

|

Поступивший СК |

9023976 |

15629894 |

11879885 |

48993188 |

18469396 |

9445420 |

204,67 |

В таблице 3 представлен анализ состава и динамики активов АО «Россельхозбанк» за 2014-2018 гг. Как мы видим, из всех представленных ниже показателей только несколько имеют тенденцию к снижению.

Таблица 3 – Состав и динамика активов АО «Россельхозбанк», тыс. руб.

|

Показатели |

2014г. |

2015г. |

2016г. |

2017г. |

2018г. |

Темп роста (снижения), % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Денежные средства |

36860758 |

39384469 |

31011531 |

148409581 |

150180112 |

407,43 |

|

Средства кредитных организаций в ЦБ РФ |

31502361 |

46163207 |

54532406 |

81227002 |

91933648 |

291,83 |

|

Обязательные резервы |

9372645 |

7738775 |

11266416 |

19111669 |

20650751 |

220,33 |

|

Средства в кредитных организациях |

14203009 |

4718254 |

6087209 |

2863280 |

10998195 |

77,44 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

16130664 |

73993 |

26691713 |

21534645 |

27644528 |

171,38 |

|

Чистая ссудная задолженность |

1680209962 |

2010134751 |

2144522595 |

2285830416 |

2319581861 |

138,05 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся для продажи |

145293921 |

227469999 |

224585190 |

265009148 |

477076871 |

328,35 |

|

Инвестиции в дочерние и зависимые организации |

36022243 |

30464015 |

30464015 |

30464015 |

32583764 |

90,45 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

32349379 |

31316171 |

11593760 |

68506651 |

55513518 |

171,61 |

|

Требования по текущему налогу на прибыль |

321075 |

818845 |

83319 |

531 |

2188 |

0,68 |

Окончание таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Отложенный налоговый актив |

17464574 |

17865690 |

17691828 |

17692961 |

19140323 |

109,60 |

|

Основные средства, нематериальные активы и материальные запасы |

18527883 |

16487360 |

17975627 |

22683528 |

46554697 |

251,27 |

|

Долгосрочные активы, предназначенные для продажи |

- |

- |

247446 |

277943 |

546475 |

- |

|

Прочие активы |

74628720 |

116506924 |

144268352 |

163480194 |

139275725 |

186,62 |

|

Всего активов |

2067492306 |

2510939663 |

2679290973 |

3077515880 |

3338448141 |

161,47 |

Средства в кредитных организациях сократились на 22,56%, инвестиции в дочерние и зависимые организации уменьшились на 9,55%, требования по текущему налогу на прибыль сократились почти на 100%. Значительно возросли такие активы как денежные средства (на 307,43%), чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся для продажи (на 228,35%).

В таблице 4 представлена структура активов АО «Россельхозбанк» за 2014, 2016 и 2018 гг.

Таблица 4 – Структура активов АО «Россельхозбанк», тыс. руб.

|

Показатели |

2014г. |

2016г. |

2018г. |

|||

|

Сумма, всего |

В % к итогу |

Сумма, всего |

В % к итогу |

Сумма, всего |

В % к итогу |

|

|

Денежные средства |

36860758 |

1,78 |

31011531 |

1,16 |

150180112 |

4,50 |

|

Средства кредитных организаций в ЦБ РФ, в т.ч.: |

31502361 |

1,52 |

54532406 |

2,04 |

91933648 |

2,75 |

|

Обязательные резервы |

9372645 |

0,45 |

11266416 |

0,42 |

20650751 |

0,62 |

|

Средства в кредитных организациях |

14203009 |

0,69 |

6087209 |

0,23 |

10998195 |

0,33 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

16130664 |

0,78 |

26691713 |

1,00 |

27644528 |

0,83 |

|

Чистая ссудная задолженность |

1680209962 |

81,27 |

2144522595 |

80,04 |

2319581861 |

69,48 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся для продажи, в т.ч.: |

145293921 |

7,03 |

224585190 |

8,38 |

477076871 |

14,29 |

|

Инвестиции в дочерние и зависимые организации |

36022243 |

1,74 |

30464015 |

1,14 |

32583764 |

0,98 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

32349379 |

1,56 |

11593760 |

0,43 |

55513518 |

1,66 |

|

Требования по текущему налогу на прибыль |

321075 |

0,02 |

83319 |

0,00 |

2188 |

0,00 |

|

Отложенный налоговый актив |

17464574 |

0,84 |

17691828 |

0,66 |

19140323 |

0,57 |

|

Основные средства, нематериальные активы и материальные запасы |

18527883 |

0,90 |

17975627 |

0,67 |

46554697 |

1,39 |

|

Долгосрочные активы, предназначенные для продажи |

- |

- |

247446 |

0,01 |

546475 |

0,02 |

|

Прочие активы |

74628720 |

3,61 |

144268352 |

5,38 |

139275725 |

4,17 |

|

Всего активов |

2067492306 |

100,00 |

2679290973 |

100,00 |

3338448141 |

100,00 |

Главной составляющей активов в АО «Россельхозбанк» являются кредиты, так как наибольший удельный вес в статьях актива за все три года занимает чистая ссудная задолженность (более 69%). Эффективная система управления кредитами предполагает наличие в банке сформулированной ссудно-инвестиционной политики, которая определяет, кому, на какие цели, в каком объеме и на какой срок могут предоставляться средства банка.

В 2018 году на втором месте по удельному весу расположились чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся для продажи (14.29%). Их показатель постепенно растет. Третье место отводится денежным средствам (4,5%).

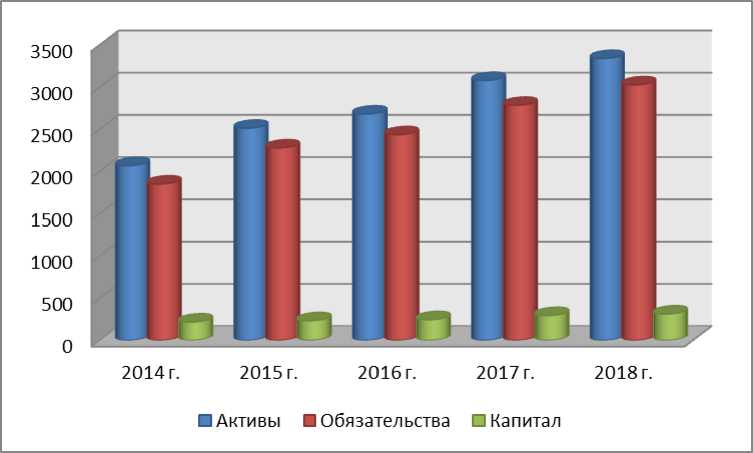

На рисунке 1 отражено соотношение активов, обязательств и капитала АО «Россельхозбанк» за 2014-2018 гг.

Рисунок 1 – Соотношение активов, обязательств и капитала АО «Россельхозбанк» за 2014-2018 гг., млн. руб.

Из рисунка 1 видно, активы, обязательства и капитал имеют основную тенденцию – рост. При этом рост не скачкообразный, а постепенный, без снижений. Следовательно, положение АО «Россельхозбанк» является устойчивым, что позволяет банку осуществлять инвестиционную политику.

В настоящее время в сельском хозяйстве страны назрела острая необходимость организации и развития кредитной кооперации. Потребность в финансовых ресурсах для развития сельского хозяйства очень велика и в перспективе будет возрастать [3, 4].

АО «Россельхозбанк» является ассоциированным членом СКПК, т.е. он является юридическим лицом, внесшим паевой взнос, по которому получает дивиденды, несет риск убытков, связанных с деятельностью кооператива, в пределах стоимости паевою взноса и имеющий право волоса в кооперативе с учетом ограничений, установленных законом и уставом кооператива. Именно поэтому значительное количество денежных средств направлено на инвестиции в дочерние и зависимые организации. Так, по сравнению с 2014 годом инвестиции в дочерние и зависимые организации уменьшились на 9,55%, что во многом связано с нестабильным положением банков и сельскохозяйственных организаций в условиях санкций. Однако по сравнению с 2017 годом инвестиции в дочерние и зависимые организации увеличились почти на 7%, что свидетельствует о восстановлении инвестиционной политики в отношении сторонних организаций.

Сегодня АО «Россельхозбанк» предлагает не только свои услуги по предоставлению инвестиций, но и ряд обратных услуг. Так, например, клиентам Россельхозбанка инвестиции доступны в брокерские счета, ценные бумага, ПИФы.

Состоятельные клиенты банка могут заключить с АО «Россельхозбанк» договор, в рамках которого им предоставляется личный брокер. Он консультирует клиента по вопросам того, в какие отрасли сегодня выгоднее вкладывать средства, о покупке и продаже валют на российской и зарубежной бирже и другим вопросам. Брокерское обслуживание предусматривает доступ к основным финансовым инструментам, а также персональные рекомендации финансовых специалистов Россельхозбанка.

Специально для тех, кто не может похвастаться большим опытом торговли на финансовых рынках, а также занятым клиентам, которые не могут много времени тратить на биржевые операции, Россельхозбанк разработал услугу «Консультационное брокерское обслуживание».

Среди преимуществ услуги можно выделить следующее:

-

- Клиент получает персонального брокера;

-

- По вопросам распоряжения личным портфелем документом и капиталом клиента консультируют финансовые аналитики и трейдеры банка с большим опытом работы;

-

- Персональный брокер помогает выбрать оптимальную стратегию и самые удобные инструменты инвестирования для каждого клиента;

-

- Брокер мониторит рынок и личный портфель клиента, периодически формируя индивидуальные рекомендации по ребалансировке.

С 2016 года Россельхозбанк разработал новый продукт для частных клиентов. Все желающие могут открыть в данном финансовом учреждении индивидуальный инвестиционный счет. Инвестировать средства можно на срочных и фондовых рынках. Важно отметить, что ИИС позволяет клиентам получить определенные льготы по налогам.

Зачислить на такой счет можно не больше 400 000 руб. в год, при том, что минимум банком не установлен. Если в течение 3-х лет с момента открытия клиент не закрывает ИИС, то ему полагается налоговая льгота.

Вычет доступен в двух вариантах:

-

- От суммы первоначального взноса на индивидуальный счет;

-

- От размера полученной прибыли при закрытии счета.

В итоге ИИС может освободить клиента от подоходного налога или предоставить право на возврат 13 % от суммы, которая была внесена на счет в течение 1 года.

Маржинальная торговля предусматривает совершение операций с ликвидными акциями, в объемах, которые могут превышать сумму на счету клиента. Фактически, маржинальная торговля – это совершение необеспеченных сделок. Клиенты Россельхозбанка совершают инвестиционные операции на рынке Московской Биржи. Продавать при этом можно ценные бумаги и валюту.

Еще один вариант получение прибыли от личных сбережений – Интернет-трейдинг. Данный вид банковского обслуживания предполагает осуществление сделок в режиме реального времени. При этом используется система QUIK, которую устанавливают на компьютер, имеющий доступ к всемирной паутине.

Применение сервиса ИТС QUIK дает клиентам следующие преимущества:

-

- Безопасность при проведении финансовых операций;

-

- Возможность подачи и отслеживания заявок в режиме онлайн;

-

- Наличие встроенной программы для анализа рынка.

Паевой инвестиционный фонд – это один из самых простых и доступных инструментов инвестирования. Россельхозбанк консультирует своих клиентов по разным видам фондов и по запросу направляет средства депозитария на покупку паев в одной из нескольких отраслей рынка. Так как инвестиции приносят доход от всего портфеля (суммы коллективных вложений), то доход клиента превышает возможную прибыль от самостоятельных вложений.

Таким образом, благодаря устойчивому положению АО «Россельхозбанк» на рынке, он способен осуществлять инвестиционные операции. При этом с каждым годом банк наращивает объемы инвестиции в дочерние и зависимые организации. Также АО «Россельхозбанк» осуществляет следующие посреднические операции на повышения общего уровня инвестиций: консультационное брокерское обслуживание; открытие индивидуального инвестиционного счета; маржинальная торговля; Интернет-трейдинг и инвестиции в паевые инвестиционные фонды. Это позволяет клиентам выбрать наиболее подходящий для себя вариант, оценив изначально все преимущества и недостатки имеющихся предложений.

Список литературы Характеристика инвестиционной деятельности банковских организаций и ее анализ на примере АО "Россельхозбанк"

- Алентьева Н.В. Развитие банковской системы в условиях рыночной экономики. // Банковский сектор: состояние, тенденции и перспективы развития: материалы Международной научно-практической конференции 06 декабря 2018 года. Орёл.: ФГБОУ ВО Орловский ГАУ, 2018. С. 18-24.

- Алентьева Н.В., Назаров Р.В. Политика банка в области привлечения средств //Аграрный сектор экономики России: опыт, проблемы и перспективы развития: материалы Всероссийской молодежной научной конференции 30-31 мая 2018 г. Орёл.: ФГБОУ ВО Орловский ГАУ, С. 256-260.

- ЦБ признал влияние санкций на российские банки ограниченно негативным // URL: www.rbc.ru (дата обращения 25.12.2018).

- Инвестиции в Россельхозбанке // https://bankclick.ru/info/investitsii-v-rosselkhozbanke.html (дата обращения: 12.09.2019).

- Инвестиционный банк // URL: https://www.sravni.ru/enciklopediya/info/investicionnyj-bank/ (дата обращения 12.09.2019).

- Инвестиционная активность и деятельность банков // URL: https://kudainvestiruem.ru/rynok/investicionnaya-deyatelnost-bankov.html (дата обращения: 12.09.2019).