Характеристика капитала как объекта аудита

Автор: Мильгевская Н.П., Грабовец Л.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

Формирование рыночных отношений в современном мире подвигло к созданию ряда новых объектов учета и аудита. Одним из наиболее важных считается капитал. В статье проведена оценка характеристики капитала как объекта аудита.

Капитал, заемный капитал, аудит

Короткий адрес: https://sciup.org/140283546

IDR: 140283546

Characteristics of capital as the subject of the audit

Formation of market relations in the modern world. One of the most important is capital.In article made assessment of capital characteristic as an audit object

Текст научной статьи Характеристика капитала как объекта аудита

Устойчивое формирование и экономические возможности формирование хозяйственной деятельности любой организации в значительной степени обусловлены наличием и приращением капитала.

Капитал необходим для целей функционирования, как субъекта хозяйственной деятельности, так и для обеспечения развития активов, создания условий для финансового становления предприятия. Кроме того капитал выступает финансовым гарантом интересов учредителей и кредиторов компании.

Отталкиваясь из вышеизложенного, приходим к выводу, что капитал охватывает значительную роль в системе показателей, характеризующих финансовое положение компании. Однако наряду с этим, капитал принято считается одной из наиболее неопределенно интерпретируемых экономических и бухгалтерских категорий.

Изучению финансово-экономической сущности капитала посвящены исследования различных авторов, в частности, В.П. Астахова, А.В. Бугаева, Е.М. Евстафьевой, В.В. Ковалева, Т.С. Кузмич, А.И. Нечитайло, В.Ф. Палия, П.Г. Пономаренко, Я.В. Соколова, Н.В. Ткачук, Л.Ф. Фоминой, К.Ю. Цыганкова. Между тем формулировка «капитал» до сих пор русскими и иностранными экспертами трактуется неоднозначно.

Одна из наиболее сложно интерпретирующих категории в бухгалтерском учете это капитал, в первую очередь это связанно с тем, что в отечественных нормативных документах по бухгалтерскому учету понятие капитала не определено [1].

Проведя исследование различных трактовок определения «капитал», рекомендуем следующее его определение с точки зрения бухгалтерского учета:

«Капитал — это некая база для формирования предприятия, источник активов и покрытия обязательств, обеспечивающий постоянную деятельность предприятия и максимизацию прибыли».

В соответствии с Международными стандартами финансовой отчетности (далее - МСФО) капитал представляет собой вложения собственников в предприятие и нераспределенную среди собственников прибыль, накопленную за весь период деятельности предприятия [2].

Однако, поскольку на стадиях обращения капитала тоже проявляется его двойственная сущность как источника и как совокупность общих активов предприятия, необходимо правильное понимание этой категории с точки зрения бухгалтерского учета с целью правильного его отображения и обеспечения эффективного функционирования предприятий и экономики в целом.

Проанализировав труды ученых-экономистов, можно встретить ряд определений, которые устанавливают сущность заемного капитала, а именно «привлеченный капитал», «ссудный капитал» и непосредственно «заемный капитал». Вследствие этого, в современной экономической литературе ведется дискуссия по поводу отождествления этих понятий.

Возможно, данная проблема обусловлена лингвистическими особенностями, так как определение терминов «заемный капитал» и «ссудный капитал» производны от понятий «заем» и «ссуда», трактовки которых в ряде источников отождествляются. Рассмотрев данные определения полагаем, что понятие «заем» является наиболее комплексным, так как в соответствии с его трактовкой в пользование заемщику передаются как деньги, так и другие ценности. Вследствие чего для определения этой части капитала следует использовать именно понятие «заемный капитал».

Анализ степени правильности решения поставленных задач, в ходе использования и развития капитала организации, обеспечивается аудитом и непосредственно самостоятельной конфигурацией контроля. Внутренний аудит является одним из компонентов контрольной функции управления.

Проведение аудита капитала играет весомую роль, как для предприятия, так и для учредителей.

Основной целью аудита капитала является формирование и отражение объективного независимого мнения о достоверности информации по учету капитала и правильности его отражения информации в отчетности предприятия в соответствии действующим законодательством РФ.

Основными элементами проведения аудита капитала являются:

-аудит уставного капитала,

-аудит формирования добавочного капитала,

-аудит нераспределенной прибыли и их использования,

-аудит резервов.

Основными составляющими проведения аудита заемного капитала являются:

-аудит долгосрочных обязательств,

-аудит краткосрочных обязательств.

Весомым вопросам теории и практики аудита выступает определение его объектов. Объектами аудита являются отдельные или взаимосвязанные экономические, организационные и другие стороны функционирования изучаемой системы, состояние которых может быть оценено количественно и качественно это:

-хозяйственные процессы,

-экономические результаты деятельности,

-организационные формы управления,

-методы и функции управления [4].

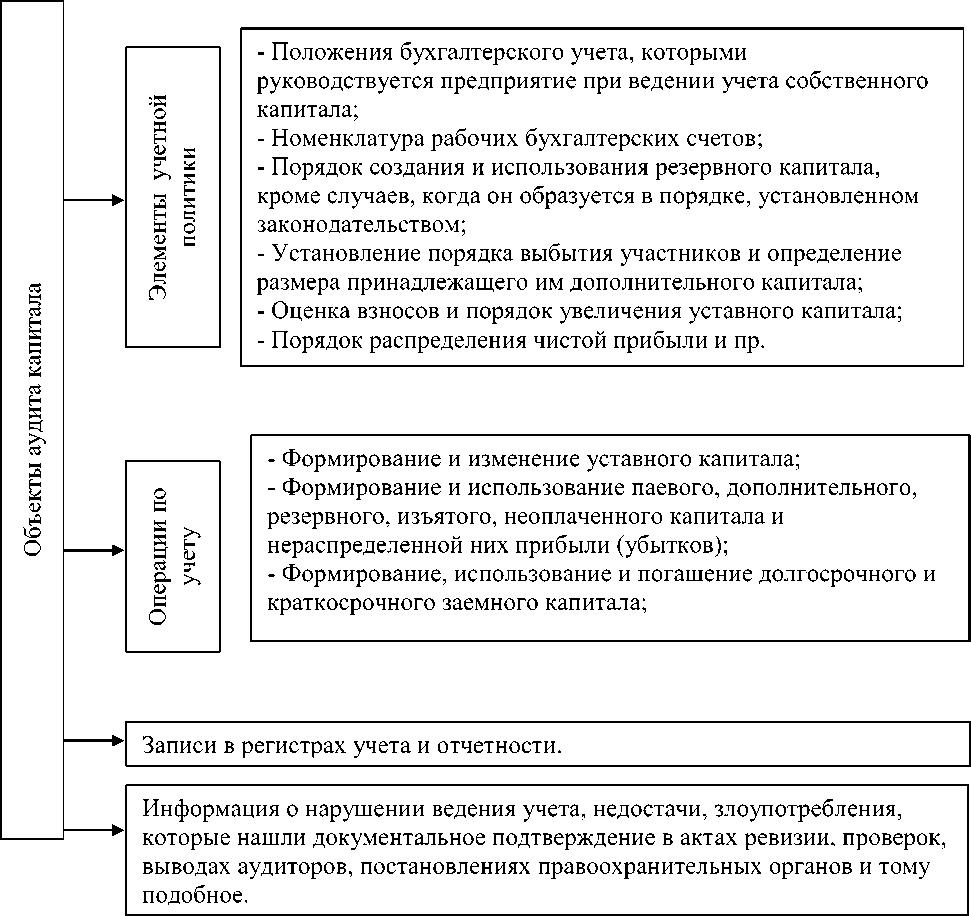

Исходя из цели, задач и предмета аудита капитала, можно выделить его основные объекты (см. рисунок 1).

Исходя из вышеизложенного, можно сделать вывод, что аудит капитала проводится с целью подтверждения информации о собственном и заемном капитале, его структуре и изменениях в собственном капитале, произошедших в течение отчетного периода. Аудит капитала является важным компонентом аудиторской проверки от которой в значительной степени зависят имущественные отношения владельцев, оценка правильности ведения учета, финансовое состояние и устойчивость предприятия. Аудит капитала проводится с целью выражения независимого мнения о достоверности информации о собственном и заемном капитале, его структуре и изменениях в собственном капитала, произошедших в течение отчетного периода.

Рисунок 1- Объекты аудита капитала

Список литературы Характеристика капитала как объекта аудита

- Кулаковская Л.П. Организация и методика аудита: учеб. пособие. / Л.П. Кулаковская, Ю. Пича. - М.: Каравелла, 2014. - 568 с.

- О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории РФ: Приказ Минфина России от 25.11.2011 №160н. [Электронный ресурс] - Режим доступа: http://www.consultant.ru

- Евстафьева Е.М. Теоретическое исследование дефиниции «капитал» как экономической и учётной категории / Е.М. Евстафьева // Аудит и финансовый анализ. - 2011. - № 6. - С. 37-44.

- Иванова Н.А. Организация и методика аудита: учеб. пособие. / Н.А. Иванова. - М.: Центр учебной литературы, 2014. - 216 с.