Характеристика основных этапов анализа финансовых результатов в целях оценки эффективности деятельности экономических субъектов

Автор: Иванова К.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 11 (66), 2019 года.

Бесплатный доступ

Статья посвящена характеристике основных этапов проведения анализа финансовых результатов, а также рассмотрению влияния отдельного фактора, такого как инфляция, на изменение показателей прибыли и оценки степени этого влияния.

Финансовые результаты, рентабельность, эффект финансового рычага, факторный анализ, инфляция

Короткий адрес: https://sciup.org/140246188

IDR: 140246188 | УДК: 338

Characteristics of the main stages of the analysis of financial results in order to assess the effectiveness of economic entities

The Article is devoted to the description of the main steps of the analysis of financial results and consideration of the impact of a particular factor, such as inflation, change in profits and assess the extent of this influence.

Текст научной статьи Характеристика основных этапов анализа финансовых результатов в целях оценки эффективности деятельности экономических субъектов

Финансовые результаты деятельности предприятия выступают главным критерием оценки ведения хозяйственной деятельности организации, в связи с чем, в настоящее время существенно повышается значимость проведения аналитического исследования данной области.

Изучению финансовых результатов хозяйственной деятельности организаций уделяется достаточно внимания со стороны ведущих экономистов в области экономического анализа, однако в ходе исследования практики аналитической работы отечественных предприятий было выявлено, что в большинстве случаев анализ финансовых результатов ограничивается лишь их общей оценкой по основным финансовым показателям, без учета влияния различных факторов, определяющих величину финансового результата деятельности экономического субъекта. Вследствие чего резервы увеличения прибыли предприятия выявляются не в полном объёме, следовательно, в настоящее время тема исследования является достаточно актуальной.

Помимо отсутствия эффективного механизма управления, контроля, планирования и прогнозирования, важнейшей проблемой, которая не позволяет экономическим субъектам достигать высокой результативности в предпринимательской деятельности, является отсутствие обоснованных методик анализа и оценки финансовых результатов.

Основа методологического исследования анализа финансовых результатов заложена в научных трудах таких зарубежных ученых, как Т. Веблен, Ф. Кенэ, Дж.Б. Кларк, К. Маркс, А. Маршалл, А. Пигу, Д. Рикардо, А. Смит, Ф. Энгельс, которые раскрывают в своих исследованиях «финансовый результат» как экономическую категорию.

В настоящее время существует множество методик анализа финансовых результатов, которые включают в себя разнообразные этапы и принципы проведения анализа. Так как основным источником информации для проведения аналитического исследования финансовых результатов выступает отчет о финансовых результатах, выделим основные этапы проведения анализа финансовых результатов по данной форме отчетности:

-

- анализ динамики, состава и структуры доходов и расходов экономического субъекта и оценка их соотношения;

-

- анализ динамики показателей прибыли (горизонтальный анализ);

-

- анализ уровня и динамики рентабельности продаж и выявление причин ее изменения;

-

- маржинальный анализ прибыли;

-

- выявление влияния факторов на изменение показателей прибыли и оценки степени этого влияния;

-

- анализ влияния инфляции на финансовые результаты от продаж продукции [3].

Стандартная схема проведения анализа финансовых результатов начинается первоначально с изучения объема, состава, структуры и динамики прибыли либо убытка до налогообложения в разрезе источников ее формирования. Помимо этого, не мало важное значение занимает исследование основных источников формирования прибыли от продаж: изучению подлежат объем, состав, структура, а также динамические изменения за несколько периодов таких элементов как выручка и себестоимость продаж.

Непосредственное влияние на чистую прибыль оказывают прочие доходы и расходы: анализируются доходы и расходы, связанные с реализацией основных средств, вложениями в активы, сдачи имущества в аренду и иные. Кроме того, по всем перечисленным ранее показателям прибыли в соответствии с отчетом о финансовых результатах, считаются абсолютные показатели.

Одним из основных этапов проведения общего анализа финансовых результатов является оценка уровня рентабельности (убыточности) деятельности экономического субъекта, который позволяет дать не только оценку его финансовых результатов, но и определить эффективность деятельности предприятия в целом [2]. Данный показатель как экономическая категория считается значительно шире и полнее, чем прибыль, поскольку дает возможность охарактеризовать конечные результаты хозяйствования, при этом его величина показывает отношение эффекта с использованными или наличными ресурсами.

Для осуществления более углубленного анализа финансовых результатов предприятиям рекомендуется производить расчёт эффекта финансового рычага. Сущность данного экономического показателя объясняется тем, что привлечение дополнительных денежных средств сделает возможным значительного повышения эффективности производственно-хозяйственной деятельности организации, так как привлеченный капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль предприятия. Дополнительный денежный поток приводит к увеличению стоимости предприятия для инвесторов и акционеров, что является одной из стратегических задач для собственников компании.

Наиболее сложным этапом проведения анализа финансовых результатов деятельности экономического субъекта является факторный анализ показателей прибыли, так как факторы, которые способны оказать влияние на прибыль организации бесчисленное множество. При этом одни факторы оказывают прямое влияние, которое можно определить с высокой точностью при помощи методов факторного анализа, однако при этом существуют факторы, оказывающие косвенное влияние, которое возможно вычислить лишь с определенной долей вероятности либо это вообще не предоставляется возможным.

Поскольку в настоящее время экономистами Российской Федерации прогнозируется повышение уровня инфляции, который оказывает непосредственное влияние на деятельность организаций, рассмотрим более подробно именно этот фактор, влияющий на финансовые результаты организации [4].

Согласно всеобщему определению инфляция представляет собой всеобщий рост цен, а также является внешним фактором, независящим от предприятия и к которому ему необходимо приспосабливаться в процессе ведения финансово-хозяйственной деятельности.

Важнейшими показателями, используемые при измерении влияния инфляционных процессов на уровне хозяйствующих субъектов следует принимать результативные показатели работы предприятий и индексы цен.

На базе проведенного исследования финансовых результатов, по описанным ранее этапам, осуществляется переоценка в постоянных ценах таких показателей как прибыль, рентабельность, эффективность производства, а также учитываются факторы, влияющие на их изменение, для того, чтобы измерить и устранить влияния повышения цен на их рост.

Рисунок 1 - Механизм измерения влияния инфляции на финансовые результаты экономического субъекта

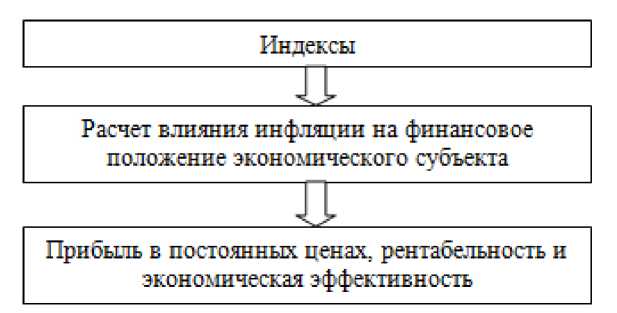

На рисунке 1 представлен механизм измерения инфляции на финансовые результаты деятельности предприятия, в основе которого заложена следующая методика осуществления расчетов: производится деление каждого показателя в фактических ценах отчетного периода на соответствующих индекс цен, в результате чего находится величина исследуемого показателя в постоянных ценах.

Результат вычитания из стоимостного объема данных показателей, оцененных в фактически действующих ценах, стоимости и объема, определенных в постоянных ценах (т. е. объема показателей, рассчитанных без влияния роста цен), показывает объем роста каждого показателя под влиянием инфляции [1].

Факторный анализ влияния инфляционных процессов на финансовую деятельность хозяйствующего субъекта предполагает разделение всех показателей на факторные и результативные. Если результативными факторами являются прибыль и рентабельность, то к факторным показателям, как правило, относятся изменение продажных цен продуктов и услуг; изменение покупных цен на средства производства, изменение заработной платы под влиянием инфляции и другие. При этом факторные показатели определяют «поведение» результативных показателей.

В данном случае факторный анализ используется для выявления основных факторов, воздействующие на изменение результативных показателей в фактических (текущих) ценах, при этом одновременно позволяет измерить влияние инфляции на каждый фактор изменения результативных показателей в отдельности и на общую финансовую результативность предприятия в целом.

Таким образом, можно выделить ключевые факторы, оказывающие непосредственное влияние на главные показатели, характеризующие финансовые результаты, то есть прибыль и рентабельность деятельности предприятия:

-

- изменение объема выручки от реализации сравнимой продукции в сопоставимых ценах;

-

- увеличение (снижение) себестоимости сравнимой продукции предприятия;

-

- изменение цен на товары и услуги предприятия;

-

- сдвиг цен на приобретаемые предприятием товарно-материальные ценности;

-

- изменение оценки основных средств и капиталовложений предприятия;

-

- изменение оплаты труда в связи с инфляцией.

Для эффективного использования метода факторного анализа при оценке влияния инфляции на прибыль и рентабельность экономических субъектов необходимо выделить следующие условные индексы инфляции: индекс изменения цен производителей, индекс изменения цен на приобретаемые предприятием товарно-материальные ценности, индекс изменения стоимости основных средств и капиталовложений по балансовой оценке, а также индекс изменения средней заработной платы в связи с инфляцией.

Проведение данных расчетов позволит предприятию очистить основные показатели, характеризующие финансовое состояние организации от воздействия инфляционных процессов. По результатам расчетов выявляется снижение либо увеличение всех рассчитанных показателей. Например, в случае если наблюдается снижение исследуемых показателей – это свидетельствует о том, что инфляционные процессы завышают все результирующие показатели деятельности экономического субъекта, в результате чего это отражается на величине налоговых платежей, а в случае если организационно-правовой формой является акционерное общество - на величине акционерных выплат.

Таким образом, в настоящее время различными авторами разработано множество методик проведения анализа финансовых результатов деятельности хозяйствующих субъектов, однако по нашему мнению, главнейшую роль играет факторный анализ, который позволяет наиболее эффективно выявлять резервы увеличения прибыль с учетом специфики деятельности организации. Приведенная методика расчета оценки влияния инфляционных процессов носит комплексный характер, так как позволяет использоваться по всей совокупности показателей, характеризующих хозяйственную деятельность предприятия.

Список литературы Характеристика основных этапов анализа финансовых результатов в целях оценки эффективности деятельности экономических субъектов

- Давыдова, Л.В. Методика комплексного анализа и оценки совокупного влияния инфляции на финансовые результаты деятельности предприятия / Л.В. Давыдова, Б.К. Злобин // Финансовый менеджмент - 2012. - №18 (108). - С. 2-8.

- Данилова, Н. Л. Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности // Концепт. - 2015. - № 12. Режим доступа: http://e-koncept.ru/2015/15414.

- Киреева, Е.Л. Анализ финансовых результатов деятельности организации по данным отчета о финансовых результатах // Политика, экономика и инновации / Е.Л. Киреева // 2016. №4. Режим доступа: https://cyberleninka.ru/article/n/analiz-finansovyh-rezultatov-deyatelnosti-organizatsii-po-dannym-otcheta-o-finansovyh-rezultatah.

- Статистика уровня инфляции в Российской Федерации [Электронный ресурс]. - Режим доступа: https://www.gks.ru