Характеристика переменных и постоянных затрат для целей принятия управленческих решений

Автор: Сарыглар А.Ч.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (99), 2023 года.

Бесплатный доступ

Актуальность темы статьи очевидна, поскольку разделение затратами на переменные и постоянные выступает одним из ключевых направлений всей системы принятия управленческих решений. Взятые для примера данные по затратам конкретного предприятия, позволили автору на практике раскрыть характеристику переменных и постоянных затрат в целях принятия управленческих решений. Итак, в целях принятия грамотных управленческих решений предприятие использует разделение затрат на постоянные и переменные, так управляющему и руководству четко видны изменения на которые можно быстро среагировать и принять необходимые управленческие решения. Проведенный анализ затрат, говорит о том что управление переменными и постоянными затратами на предприятии выступает основным направлением всей системы управления предприятием и предполагает эффективное направление в сторону повышения прибыльности, рентабельности и что позволяет предприятию быть конкурентоспособной. По итогу был сделан вывод что разделение затрат на переменные и постоянные в целях принятия управленческих решений, позволяет собирать всю совокупную информацию о фактических расходах и тем самым закладывать основы для получения фактической прибыли, а также оптимизировать производственный процесс и осуществлять экономию излишних расходов.

Затраты, переменные, постоянные, управленческие решения, рентабельность, маржинальная прибыль

Короткий адрес: https://sciup.org/170198974

IDR: 170198974 | DOI: 10.24412/2411-0450-2023-5-3-96-100

Characteristics of variable and fixed costs for management decision-making purposes

The relevance of the topic of the article is obvious, since the separation of costs into variables and constants is one of the key directions of the entire management decision-making system. The data taken for example on the costs of a particular enterprise allowed the author to reveal in practice the characteristics of variable and fixed costs in order to make managerial decisions. So, in order to make competent management decisions, the company uses the division of costs into fixed and variable, so the manager and management can clearly see the changes that can be quickly reacted to and make the necessary management decisions. The conducted cost analysis suggests that the management of variable and fixed costs at the enterprise is the main direction of the entire enterprise management system and assumes an effective direction towards increasing profitability, profitability and that allows the enterprise to be competitive. As a result, it was concluded that the division of costs into variables and constants in order to make management decisions, allows you to collect all the aggregate information about actual costs and thereby lay the foundations for obtaining actual profits, as well as optimize the production process and save unnecessary costs.

Текст научной статьи Характеристика переменных и постоянных затрат для целей принятия управленческих решений

Актуальность темы статьи обусловлена тем, что принятие управленческих решений является одним их основных элементов работы на любом предприятии, а знание способов принятия решений играет важную роль в результативности работы. Каждое предприятие стремится сохранить экономическую устойчивость путем снижения и регулирования затрат. Грамотное принятие управленческих решений по затратам может обеспечить предприятию достичь устойчивого экономического роста, повышения среднегодового дохода и рентабельности. Следовательно, затраты имеют непосредственное влияние на принятия управленческих решений.

Цель статьи – раскрыть характеристику переменных и постоянных затрат для целей принятия управленческих решений.

Итак, в целях управленческого учета затраты делятся на категории в зависимости от того, какую управленческую задачу надо решать [ 5 ] .

Для начала на рисунке 1 представим классификацию затрат в зависимости от целей управленческого учета.

Принятие управленческих решений и планирование

Входящие и истекшие

Прямые п косвенные

Основные и накладные

Входящие в себестоимость (производственные) и затраты отчетного периода (периодические)

Одноэлементные и комплексные

Текущие и единовременные

■Постоянные и переменные

Принимаемые и не принимаемые в расчет при опенках

Безвозвратные и возвратные

Вмененные (упущенная выгода)

Предельные и приростные Планируемые и непланируемые

Регулируемые и нерегулируемые

Рис. 1. Классификация затрат в зависимости от целей управленческого учета [ 2 ]

Из представленной классификации на рисунке 1 можно увидеть, что постоянные и переменные затраты относятся к задачам, которые направлены на принятие управленческих решений.

К переменным затратам относятся все затраты предприятия, зависящие от объема производства. Например, чем больше выпускается продукции, тем больше выходит затрат.

Постоянные издержки противопоставлены переменным и не зависят от объёма производства, то есть если даже предприятие ничего не выпускает, затраты все равно возникают [ 3 ] .

При переменных и постоянных затратах составляющие выделяются в самостоятельные статьи расходов, поэтому условно-переменные или условно-постоянные расходы не выделяются в отдельную группу.

Для более четкого понимания в рамках настоящей работы нами раскрывается характеристика переменных и постоянных затрат на примере данных предприятия Производственного кооператива – Дорожный строительно-транспортный (далее ПК «ДСТ»).

ПК «ДСТ» – юридическое лицо, территориально находится в Республике Тыва. Основными видами деятельности являются «Строительство автомобильных дорог и автомагистралей», также зарегистрировано 59 дополнительных видов деятельности.

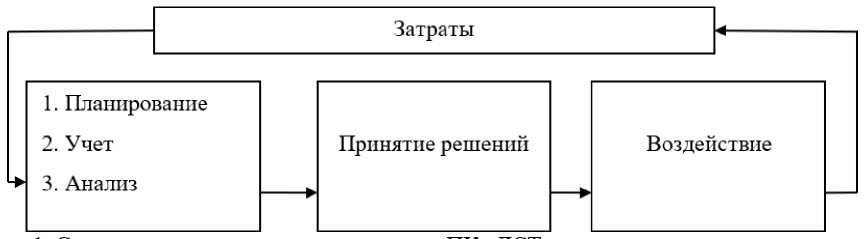

Управлением затратами предприятия занимается планово-экономический отдел. Схема по управлению затратами представлена на рисунке 2.

Рис. 1. Схема процесса управления расходами ПК «ДСТ»

Как представлено на рисунке 2 управление затратами начинается с планирования, учета и анализа, после принимается решение совместно с председателем пред- приятия и после пе.ре.ходит на ста.дию воздействия.

Структуру переменных и постоянных затрат рассмотрим за два года.

Таблица 1. Структура за.тра.т постоянных затрат ПК «ДСТ», (тыс.руб.)

|

Элементы затрат |

1 год |

2 год |

||

|

Сумма, тыс.руб. |

Уд.вес. % |

Сумма, тыс.руб. |

Уд.вес. % |

|

|

Постоянные расходы, в том числе: |

2 447 |

100 |

7 236 |

100 |

|

Амортизация ОС |

54 |

2,21 |

208 |

2,88 |

|

Аренда производственного оборудования, автосредств |

1 151 |

47,02 |

982 |

13,57 |

|

Аренда помещений |

25 |

1,04 |

456 |

6,30 |

|

Расходы автохозяйства |

4 |

0,15 |

54 |

0,75 |

|

Лицензирование и сертификация |

- |

- |

1 121 |

15,49 |

|

Программное обеспечение |

6 |

0,26 |

10 |

0,13 |

|

Заработная плата административного персонала со страховыми взносами |

884 |

36,12 |

3 395 |

46,92 |

|

Прочие постоянные расходы |

323 |

13,20 |

1 010 |

13,96 |

По результатам данных в таблице 1, можно отметить то что наибольшая доля в постоянных затрат приходится на заработную плату административного персонала со страховыми взносами почти 47% в 1 год и 44% во 2 год. Рост ста.тьи за.тра.т по оплате связа.но с уве.личе.ние.м шта.та. Объе.мную долю за.тра.т в 1 год за.нима.е.т ста.тья по а.ре.нде производ-стве.нного оборудова.ния. При этом во 2 год данная статья рсходов сократилась до 13,57%. Во 2 год добавилась новая стьатья расходов «лицензирование и сертификация», которая занимает 15,49% из всех постоянных расходов.

В целом можно отметить, что постоянные затраты существенно увеличились. Как правило, постоянные расходы в меньшей степени поддаются быстрому изменению. Постоянные ра.сходы при увеличении объе.ма выполненных работ становятся важным фактором снижения себестоимости.

Таблица 2. А.на.лиз структуры пе.ре.ме.нных за.тра.т ПК «ДСТ», (тыс.руб.)

|

Элементы затрат |

1 год |

2 год |

||

|

Сумма, тыс.руб. |

Уд.вес. % |

Сумма, тыс.руб. |

Уд.вес. % |

|

|

Переменные расходы, в том числе: |

17610 |

100 |

19143 |

100 |

|

Командировочные расходы |

4 |

0,02 |

682 |

3,56 |

|

Материалы и ПКИ |

- |

- |

674 |

3,52 |

|

Ремонт и тех.обслуживание оборудования |

- |

- |

47 |

0,25 |

|

Расходные материалы |

179 |

1,02 |

388 |

2,03 |

|

Заработная плата производственного персонала |

4230 |

24,02 |

13855 |

72,38 |

|

Страховые взносы |

1278 |

7,25 |

3497 |

18,26 |

|

Услуги сторонних и субподрядных организаций |

11919 |

67,68 |

- |

- |

Наибольшая доля в переменных затратах приходится на статью расходов по заработной плате произодвственного персо- нала, тем более что во 2 год данная статья расходов возросла почти в 3 раза.

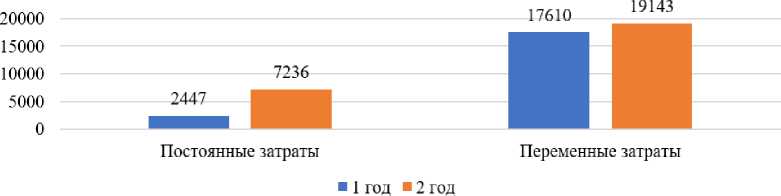

Рис. 3. Динамика переменных и постоянных затраты ПК «ДСТ», тыс. руб.

Из рисунка 3 видно, что переменные расходы занимают долю почти вдвое большую, чем постоянные расходы в общей сумме затрат. Также отметим рост постоянных и переменных затрат на предприятии, где постоянные возросли практически в 3 раза, а переменные возросли на 8%.

Переменные расходы возрастают в прямой зависимости от роста объема выполнения работ. При управлении переменными расходами стоит отметить, что важным фактором здесь является их экономия, ко- торую можно достичь за счет осуществления орга.низа.ционно-те.хниче.ских мероприятий (например, повышения производительности труда).

При раскрытии постоянных и переменных затрат предприятия важным этапом является расчет так называемой маржинальной прибыли или суммы покрытия, которая является разностью между выручкой от реализации и переменными расходами. Данные для этого анализа представлены в таблице 3.

Таблица 3. Анализ маржинальной прибыли ПК «ДСТ», (тыс. руб.)

|

Наименование |

1 год |

2 год |

Отклонения в % |

|

Выручка, тыс. руб. |

75 051 |

88 231 |

117,56 |

|

Валовая прибыль |

4 558 |

8 313 |

182,38 |

|

Переменные расходы, тыс. руб. |

17610 |

19143 |

108,71 |

|

Маржинальная прибыль, тыс. руб. |

2394 |

20591 |

860,11 |

|

Маржинальная рентабельность, % |

12 |

51,8 |

431,67 |

|

Постоянные расходы, тыс. руб. |

2448 |

7235 |

295,55 |

|

Прибыль от продаж, тыс. руб. |

1547 |

2584 |

167,03 |

Итак, выручки от реализации хватает на покрытие всей величины постоянных затрат за анализируемый период. Переменные затраты также покрываются в полном объеме, об этом говорит показатель маржинальной прибыли, который оказался выше величины постоянных затрат. Соответственно маржинальная рентабельность увеличилась на 4 раза. Положительная динамика маржинальной прибыли свидетельствует о правильно принятых управленческих решениях.

Таким образом, в ПК «ДСТ» в целях принятия грамотных управленческих решений использует разделение затрат на постоянные и переменные, так управляющему и руководству четко видны изменения на которые можно быстро среагировать и принять необходимые управленче- ские решения. Проведенный анализ затрат, говорит о том что управление переменными и постоянными затратами на предприятии выступает основным направлением всей системы управления предприятием и предполагает эффективное направление в сторону повышения прибыльности, рентабельности и что позволяет предприятию быть конкурентоспособной. Итак, разделение затрат на переменные и постоянные в целях принятия управленческих решений, позволяет собирать всю совокупную информацию о фактических расходах и тем самым закладывать основы для получения фактической прибыли, а также оптимизировать производственный процесс и осуществлять экономию излишних расходов.

Список литературы Характеристика переменных и постоянных затрат для целей принятия управленческих решений

- Белов, М.Т. Специфика управленческих решений в системе управления организацией / М.Т. Белов, А.В. Рачипа, С.И. Самыгин // Гуманитарные, социально-экономические и общественные науки. - 2018. - № 2. - С. 11-17.

- Монгуш О.Н. Анализ структуры затрат на производство продукции (работ, услуг) АО "Кызылский хлебокомбинат" / О.Н. Монгуш, Ч.О. Норбу, В.О. Ондар // В сборнике: Современная мировая экономика: проблемы и перспективы в эпоху развития цифровых технологий и биотехнологии. Сборник научных статей по итогам работы восьмого международного круглого стола. - 2019. - С. 184-186.

- Монгуш О.Н. Роль менеджмента в управлении организацией // О.Н. Монгуш, А.Р. Сарыглар // В сборнике: Управление социально-экономическими системами: теория, методология, практика. Сборник статей VI Международной научно-практической конференции: в 2 ч. - 2019. - С. 93-95.

- Пирогова Е.В. Управленческие решения: учебное пособие / Е.В. Пирогова, 2017. - 176 с.

- Управление затратами на предприятии: Учебник / Под общ. ред. Г.А. Краюхина. - СПб.: Издательский дом "Бизнес-пресса", 2019. - 277 с.