Характеристика тенденций технологизации сферы управления финансами на современных российских предприятиях

Автор: Иванова О.В., Судакова Н.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

В статье рассматриваются тенденции технологизации сферы управления финансами на современных предприятиях.

Технологизация управления, технология управления, управление финансами

Короткий адрес: https://sciup.org/140115397

IDR: 140115397

Текст научной статьи Характеристика тенденций технологизации сферы управления финансами на современных российских предприятиях

Ответом на усложнение рыночной среды и объекта управления становится технологизация управления. Технологизация управления в целом и технологизация управления финансовыми ресурсами в частности может стать не только главным источником конкурентных преимуществ фирмы, но, возможно, послужит импульсом перехода менеджмента на новый этап развития.

Технологизация управленческой деятельности является прямым следствием закономерности эффективности сознательного планомерного управления и декомпозиции функций управления, присущих социальным системам управления [9]. Реализация принципа технологичности позволяет детально продумывать деятельность в области управления, формировать новые направления ее совершенствования, отделяя хорошо освоенные участки работы от вновь выявленных позиций. Выделение зон управленческого автоматизма (освоенные, универсальные и унифицированные процедуры) является основой формирования управленческого запроса на разработку адекватного задачам управления программного обеспечения. В то же время в области ответственности руководителей остаются нерешенные, нетрадиционные управленческие задачи, требующие вмешательства человеческой воли и интеллекта.

Таблица 1

Подходы к определению термина «технология управления»

|

Авторы |

Характеристика термина |

|

Рапопорт Б.Ш. [6] |

Технология управления как процесс - это механизм, структура и последовательность взаимодействия во времени и пространстве людей посредством документов и технических средств при преобразовании информации с целью управления деятельностью. Технология управления как наука - это учение о закономерностях построения рациональных технологических процессов управления. Технология управления как документ - это зафиксированное на каком-либо носителе описание процессов управления. |

|

Комаров В.Ф. [3] |

Технология управления – это способы практического применения современных научных методов и средств принятия решений |

|

Смирнов Э.А. [8] |

Технология управления – это совокупность методов и процессов управления, а также научное описание способов управленческой деятельности, в том числе формирования управленческих решений для достижения общих и конкретных целей организации |

|

Пригожин А.И. [5] |

Технология управления – это совокупность методических средств регулирования бизнес-процессов |

|

Софронова О.Б. [9] |

Технология управления – это определенная последовательность действий субъектов системы управления по сбору информации, выработке управленческих решений при помощи специальных методов и процедур, а также осуществлению управленческих воздействий для достижения поставленных целей |

|

Хэмел Г., Прахалад К., |

Технология управления – это способности (компетенции) компании по созданию принципов и моделей взаимодействия между работниками, а |

|

Авторы |

Характеристика термина |

|

Томас Г., Нил Д. О. [11] |

также между работниками и другими ресурсами |

Интересную и актуальную, на наш взгляд, точку зрения на сущность технологии управления как экономической категории представили американские ученые Хэмел Г., Прахалад К., Томас Г., Нил Д. О. Технологии управления они определяют как способности компании по созданию принципов и моделей взаимодействия между работниками, а также между работниками и другими ресурсами [10]. Формируя такие способности организация укрепляет свою конкурентоспособность и защищенность от негативного влияния внешней среды.

Ведущим аспектом управленческой технологии становится уже не только когнитивный, но собственно управленческий, направленный на генерирование, самовоспроизводство новых управленческих технологий. Технология становится главным инструментом конкурентной борьбы.

Осмысление изложенных взглядов на развитие представлений о технологиях управления в России дает основания выделить этапы формирования доминирующих тенденций и охарактеризовать их особенности (табл. 2).

Таблица 2

Характеристика тенденций, преобладающих в эволюции технологий управления

|

№ п/п |

Доминирующая тенденция |

Сущность управленческой технологии |

Преобладающие методы и инструменты |

|

1 |

Производственная |

Пооперационное осуществление деятельности, согласно заранее разработанному алгоритму |

Процедуры, методы принуждения |

|

2 |

Кибернетическая |

Пооперационное осуществление деятельности, согласно заранее разработанному алгоритму |

Инструментарий информационных технологий |

|

3 |

Гуманистическая |

Гуманитарные технологии |

Инструментарий корпоративной культуры |

|

4 |

Отношенческая |

Построение сетей |

Внешнее принуждение и самовыполняющиеся соглашения |

|

5 |

Инновационная |

Технологии по созданию технологий |

Инструментарий теории решения изобретательских задач |

После выполнения классификации управленческих технологий появилась возможность оценить роль технологизации управления в повышении эффективности работы предприятия в разрезе отдельных факторов и типов управленческих технологий. Используем для этого данные анкетного опроса директоров предприятий — участников Директорского форума. [2] (табл. 3).

В сферу финансового менеджмента включают задачи управления финансовыми ресурсами, которые наряду с человеческими, производственными, интеллектуальными, умением работать на рынке и др. являются одним из важнейших ресурсов предприятия. Успешная деятельность предприятия определяется успехом в каждой из сфер, комплексностью работы. Провал в одной из них достаточен для неуспеха всей деятельности предприятия. [1].

Управление технологиями в сфере финансов является наиболее трудной задачей среди прочих задач управления предприятий. Наиболее часто предприятия испытывают наибольшее затруднение именно в сфере управления финансовыми технологиями, причем руководителям торговых фирм управление представляется более сложной задачей, чем руководителям промышленных предприятий.

Совершено четко прослеживается связь «проблемности» в управлении финансами и прибыльностью (табл. 3): если затруднения в данной сфере испытывает примерно треть убыточных предприятий и фирм с небольшой прибылью, то среди фирм со средней прибыльностью – только каждое пятое. Такого рода зависимость не наблюдается ни по одной сфере управления, что подтверждает первоочередную важность финансовых технологий в выводе предприятия из кризиса и обеспечении текущей устойчивости.

Таблица 3

Характеристика сферы управления финансами в зависимости от прибыльности бизнеса

(частота ответов респондентов, в % от числа ответивших)

|

В сфере управления финансами: |

Характеристика прибыльности бизнеса |

||

|

Убытки |

Небольшая прибыль |

Средняя прибыль |

|

|

Испытываются наибольшие затруднения |

33 |

35 |

19 |

|

Необходимо использовать новые методы |

21 |

23 |

14 |

|

Осуществлены нововведения за последние три года |

2 |

13 |

22 |

|

Подготовлены к внедрению соответствующие новации |

4 |

13 |

11 |

|

Количество предприятий |

48 |

173 |

37 |

Испытывая основные затруднения в управлении финансами, руководители предприятий в несколько меньшей сфере это связывают с необходимостью использования новых технологий. Среди представителей предприятий с небольшой прибылью на необходимость внедрения новых финансовых технологий указывает 21 %, а в группе предприятий со средней прибылью – только 14 %. Хотя это и обусловлено тем, что более прибыльным предприятиям просто в меньшей мере испытывают проблемы в управлении финансами, однако, по нашему мнению, постоянные инновации в управлении финансами необходимы вне зависимости от наличия каких-либо проблем, особенно в условиях динамичных изменений во внешней среде, постоянного расширения сектора доступных финансовых инструментов. Таким образом, приходится признать, что финансовые инновации не носят самостоятельного характера, а являются следствием накопления проблем в управлении финансами и попыток по их решению. На 26 предприятиях выборки уже подготовлены к внедрению нововведения в управлении финансами,

В подготовке внедрения нововведений в управлении финансами более активны предприятия, нуждающиеся в стабилизации и создании условий для динамичного развития, и, напротив, в убыточном бизнесе, характеризующемся теми же оценками проблем в управлении финансами и необходимости новаций, только на двух предприятиях имеются готовые к внедрению финансовые технологии.

Многие финансовые технологии малых предприятий определяются, в первую очередь, именно наличием и «качеством» связей предприятия. К числу таких технологий безусловно можно отнести, к примеру, частный кредит. Отметим, что когда мы говорим о связях предприятия, речь, в большей мере, идет о личных связях его директора, владельца [12].

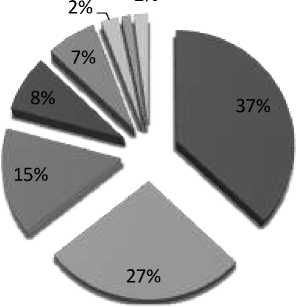

Сформируем состав связей современной потребительской кооперации на примере ПК «Советское РайПО» в республике Марий Эл на основе экспертного опроса руководящего состава организации (рис.1).

-

■ Связи с потребителями

-

■ Связи с поставщиками

-

■ Связи в структурах поддержки

-

■ Связи с местными властями

-

■ Связи в банках

-

■ Связи в налоговых органах

Связи в правоохранительных органах

-

■ Другое

Рисунок 1. Распределение связей ПК «Советское РайПО» по важности влияния на его устойчивость и перспективы развития

Характеризуя данный состав связей, определяющих устойчивое положение и перспективу развития предприятия, можем отметить, что руководством были заметно выделены связи с потребителями и с поставщиками. Ценность связей в фондах поддержки малого и среднего предпринимательства и с местными властями свидетельствует о высокой значимости для них государственной поддержки. Несмотря на невыгодные условия кредитования, связи в банках рассматриваются как основа устойчивого положения. Возможности минимизации издержек (или угроз), связанных с налогообложением и «комиссионными» криминальным структурам, проявляется в существенности связей в налоговых и правоохранительных органах.

Очевидно, что руководство российских предприятий все еще предпочитает заострять свое внимание на вопросах оказывающих очевидное влияние на результаты хозяйственной деятельности, так сказать непосредственно связанные с получением дохода, тогда как полнота технологий управления финансами подразумевает возможность воздействовать на результаты деятельности с помощью самых различных рычагов и механизмов, реализуемых сразу по нескольким направлениям финансовых отношений современной организации. Таким образом, можно констатировать сознательное сокращение воздействия на объект управления вследствие применения ограниченного объема управленческих технологий в сфере управления финансами организаций.

Список литературы Характеристика тенденций технологизации сферы управления финансами на современных российских предприятиях

- Ваши финансы в ваших руках. -. -Точка доступа: http://offshore4you.info/zadachi-upravleniya-finansovymi-resursami

- Директорский форум (ДФ) -постоянно действующий научно-практический семинар при Институте экономики и организации промышленного производства СО РАН, г. Новосибирск. Участники Форума -25-30 топ-менеджеров предприятий Новосибирска, Барнаула, Новокузнецка

- Комаров В.Ф. Управленческие имитационные игры. Новосибирск: Наука. Сиб. Отделение, 1989. 272 с.

- Практика глобализации: игры и правила новой эпохи/Братимов О.В., Горский Ю.М., Делягин М.Г., Коваленко А.А. М.: ИНФРА-М, 2010. 344 с.

- Пригожин А.И. Методы развития организаций. М.: МЦФЭР, 2003. 864 с.

- Рапопорт В.Ш. Диагностика управления: (Практический опыт и рекомендации) М.: Экономика, 2006. 127 с.

- Системы технологий: Учебное пособие/Дудко П.Д., Пономаренко В.С., Тимонин А.М. Харьков: ООО «Издательство «Бурун Книга», 2003. 336 с.

- Смирнов Э.А. Управленческие технологии как объект функционального аудита//Менеджмент в России и за рубежом. 2011. № 5. С. 95-104.

- Софронова О.Б. Адаптация зарубежных технологий управления в российских компаниях//Вестник Санкт-Петербургского государственного университета. Сер. 8. 2013. Вып. 2. С. 57-71. © Современные исследования социальных проблем (электронный научный журнал), №4(12), 2012. www.sisp.nkras.ru

- Стратегическая гибкость/Хэмел Г., Прахалад К., Томас Г., Нил Д. О. СПб.: Питер, 2005. 381с.

- Стратегическая гибкость/Хэмел Г., Прахалад К., Томас Г., Нил Д. О. СПб.: Питер, 2005. 381с.

- Финансовые технологии в малом предпринимательстве/TACIS Project SMERUS 9501, авторы Т.Алимова, Ю.Симачев, А.Кокорев, Р.Янбых, Г.Ермилова), 2007 г., с.41