Хеджирование рисков управляющих компаний с использованием фьючерса на индекс РТС

Автор: Шаповалов А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

В статье автор обращает внимание на увеличение волатильности на финансовом рынке России, и, как следствие, возросшую необходимость в хеджировании рисков управляющих компаний. Рассматриваются такие вопросы, как: формирование и управление портфелем ценных бумаг, особенности хеджирования в российских условиях и текущее состояние рынка. В качестве примера выступает модельный портфель конкретной управляющей компании и фьючерс на индекс РТС как инструмент хеджирования.

Фондовый рынок, хеджирование, управляющие компании, модельный портфель, фьючерс на индекс ртс

Короткий адрес: https://sciup.org/140120575

IDR: 140120575

Futures on RTS index as a means of hedging risks of equity managing companies

The author of the article pays attention to the growing volatility of the Russian financial market and consequently the growing necessity to hedge risks of managing companies. The article covers such issues as managing equity portfolio, peculiarities of hedging risks in Russia and current state of the financial market. As an example a future contract on RTS index is used as a hedging instrument for a model portfolio of a certain managing company.

Текст научной статьи Хеджирование рисков управляющих компаний с использованием фьючерса на индекс РТС

В кризисные времена, управляющие фондов с удвоенным энтузиазмом ищут способы борьбы с неопределенностью, так как неопределенность это и есть риск. Использование рынка производных инструментов может помочь управляющим компаниям показать заявленную доходность в условиях экономической нестабильности за счет хеджирования собственных позиций.

Согласно закону «Об инвестиционных фондах», управляющей компаний может быть акционерное общество или общество с ограниченной ответственностью, имеющее необходимые для данной деятельности лицензии142. Управляющая компания (которая также может называться

-

142 Ст. 38, Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 30.12.2015) "Об инвестиционных фондах" (с изм. и доп., вступ. в силу с 09.02.2016)

«Инвестиционный фонд») имеет право осуществлять инвестирование или доверительное управление как с использованием собственных средств и ценных бумаг, так и переданных ей в управление, но принадлежащих другим лицам.

Суть доверительного управления заключается в том, что одна сторона передает другой стороне свое имущество в управление на определенный срок, а полученные в течение этого срока доходы направляются либо владельцу имущества, либо назначенному им лицу.

Договор доверительного управления заключается на срок до 5 лет и предполагает наличие инвестиционной декларации управляющего, в которой содержится следующая информация: цель ДУ; перечень объектов инвестирования; сведения об обязательной структуре активов, а также срок действия данной декларации143.

Стратегия формирования портфеля ценных бумаг.

При формировании портфеля стоит уделить особое внимание двум следующим факторам: ожидаемая доходность портфеля и уровень совокупного портфельного риска. Именно соотношение дохода и риска является критерием эффективности сформированного портфеля.

Как правило эксперты выделяют два основных подхода к формированию и управлению портфелем ценных бумаг: а) пассивный, б) активный.

Пассивный подход подразумевает долгосрочный характер инвестиций; незначительные обороты по купле-продаже ценных бумаг; высокий уровень диверсификации портфеля и относительно низкую долю отдельных ценных бумаг.

В то же время активный подход является прямой противоположностью: как правило краткосрочный характер инвестиций; большие обороты по купле-продаже ценных бумаг; активная игра на повышение/понижение стоимости ценной бумаги; невысокий уровень диверсификации и спекулятивный характер операций.

Помимо этого, существуют и альтернативные подходы к формированию портфеля, например, инвестиции в недооцененные бумаги, продолжительный рост курсовой стоимости которых будет обеспечивать повышенную доходность портфеля.

В данной статье мы будем рассматривать хеджирование модельного портфеля управляющей компании, который относится к пассивному виду инвестиционной политики.

Цели и сложности хеджирования рисков УК в современных условиях.

Главной целью хеджирования является снижение инвестиционного риска. Именно хеджирование может помочь избавить управляющую

-

143 Ст. 11, Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 30.12.2015) "Об инвестиционных фондах" (с изм. и доп., вступ. в силу с 09.02.2016)

компанию от возможных потерь при развороте рынка в неблагоприятную сторону. Однако на данный момент, вследствие нестабильной политической и экономической ситуации в стране, рыночная волатильность заметно увеличилась, что только способствует поиску способов как минимум сохранения инвестированного капитала.

Таким образом, хеджирование выглядит довольно привлекательным способом снижения риска до тех пор, пока вопрос не доходит до выбора конкретного инструмента.

Учитывая, что в данной статье мы рассматриваем модельный портфель, который, как правило, довольно неплохо диверсифицирован, выглядит не разумным предложение использовать производные инструменты на конкретные ценные бумаги внутри портфеля.

На мой взгляд, у управляющей компании, действующей на российском фондовом рынке, существует два возможных варианта хеджирования открытой позиции: это использование производных инструментов на индекс ММВБ или индекс РТС. Фьючерс на индекс РТС является самым ликвидным инструментом на срочном рынке, более чем в 15 раз превосходя фьючерс на индекс ММВБ по объему торгов. Поэтому для хеджирования рисков управляющих компаний будет рассмотрен именно фьючерс на индекс РТС.

Хеджирование рисков УК с использованием фьючерса на индекс РТС.

Прежде всего следует рассмотреть более детально саму спецификацию фьючерсного контракта на Индекс РТС.

Главный фактор, на который стоит обратить внимание, это цена контракта: она определяется в пунктах, как значение Индекса РТС, умноженное на 100144. Минимальный шаг изменения цены контракта составляет 10 пунктов. Стоимость минимального шага рассчитывается в рублях и составляет 0,2 доллара США, т.е. если Индекс РТС равен 850, а курс доллара равен 65 рублям, то стоимость контракта будет равна 850*2*65 и получаем 110 500 рублей.

Каждый день происходит перерасчет вариационной маржи, сумма которой зависит как от изменения цены базового актива (в данном случае – Индекса РТС), так и от курса валют и которая уплачивается одной из сторон контракта. Если вариационная маржа положительна, то обязательство по уплате вариационной маржи возникает у Продавца. Однако, если вариационная маржа отрицательна, то обязательство по ее уплате возникает у покупателя, а сумма равна абсолютной величине рассчитанной вариационной маржи.

-

144 Файловая библиотека Московской Биржи. Спецификация фьючерского контракта на индекс РТС http://fs.moex.com/files/3244

Для определения курса доллара при расчете ГО и вариационной маржи используется следующая логика:

Курс для расчета ВМ Курс клиринга и «УРС вечернего промклиринга промклиринга клиринга

19:00 23:50 10:00 13:45 14:00 18:30 18:45

к ^ к I >к >к >1

Курс для расчета текущей ВМ

Курс Курс ММВБ/Reuters Курс ММВБ/Reuters Курс

ММВБ/Reuters вечернего клиринга

Курсы валют рассчитываются каждую секунду с 10:00 до 23:50 каждого рабочего дня Биржы, причем базой расчеты выступает цена последней сделки с инструментом USD000UTSTOM. С целью увеличения объективности рассчитваемого значения устраняются нерыночные отклонения курса, а также рассчитвается скользящая средняя за последние 60 секунд.

В целях расчета ГО и вариационной маржи устанавливается ограничение на колебание Курса доллара, евро и кросс-курсов, в размере R процентов. Для долларовых контрактов R определяется следующим образом:

R = 2 * ГОТ-1/ РЦТ-1, где

ГОТ-1 – гарантийное обеспечение по фьючерск на курс рубль-доллар (с ближайшим квартальным сроком исполнения), установленного в ходе вечерней клиринговой сессии предыдущего Торгового дня;

РЦТ-1 – расчетная цена фьючерса на курс рубль-доллар (с ближайшим квартальным сроком исполнения), установленная в ходе вечерней клиринговой сессии предыдущего Торгового дня;

Гарантийное обеспечение и резерв отрицательной вариационной маржи (по закрытым позициям), увеличивается в (1+R/100) раз. Следовательно, размер текущей вариационной маржи в рублях может меняться из-за изменения курса валюты, даже если: а) позиция была закрыта, но есть некоторый финансовый результат; б) позиция открыта, но цена контракта в пунках не меняется.

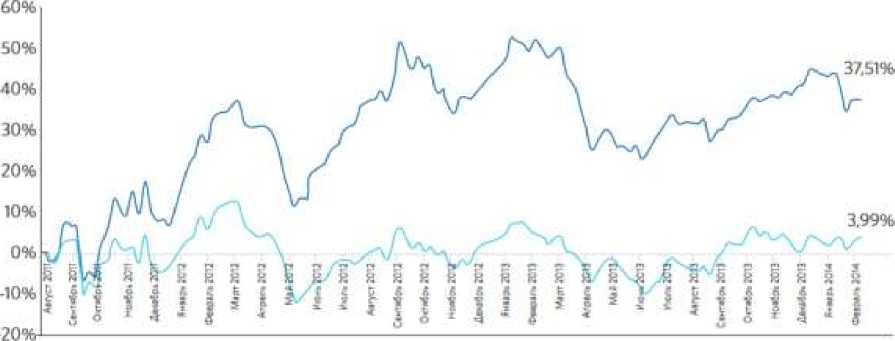

Теперь давайте рассмотрим конкретный пример хеджирования конкретного модельного портфеля управляющей компании. С этой целью мы будем использовать модельный портфель «Независимый» от аналитического агентства ООО «Инвесткафе», который доступен через «Открытие брокер». В данный портфель подбираются только те акции, потенциал по росту цены которых, по мнению аналитиков ООО «Инвесткафе», не менее 12%145. Структура портфеля – это акции АФК система, Акрон, Аэрофлот, ММК, МегаФон, МосБиржа, Ростелеком, Сбербанк, Э.ОН Россия, Яндекс и денежные средства. График доходности портфеля в сравнении с индексом ММВБ показан на Графике 1. График 2 отображает динамику индекса РТС, а

-

145 Модельные портфели «Открытие – брокер» https://open-broker.ru/common/otkritie-broker/landings/model-portfolios-3/img/model-portfolio.pdf

График 3 – курс доллара по отношению к российскому рублю.

Доходность модельного портфеля

Динамика портфеля — Димамика ММ86

График 1. Сравнение доходности индекса ММВБ и портфеля

146

147

График 3. Динамика курса доллара США148.

По графикам видно, что портфель и индекс имеют разнонаправленную динамику, поэтому

В качестве примера рассмотрим четвертый квартал 2012 года. 1го сентября 2012 года индекс РТС находился на уровне 1475 пунктов, а курс доллара составлял 31,2 рубля, т.е. 1 контракт стоил 1475*2*31,2=92040 рублей. Допустим размер гарантийного обеспечение в сентябре 2012 года был равен 10% (для удобства расчетов), тогда для покупки 1 контракта на счету должно быть 9,204 рубля. Предположим УК необходимо захеджировать позицию в 100 млн. рублей, что примерно соответствует 1000 контрактов. Для этого УК должна иметь на счету 9 204 000 рублей.

Т.к. динамика индекса РТС противоположна портфелю, то логичным вариантом для хеджирования выступает продажа фьючерса на индекс.

3 сентября 2012 года индекс РТС был на уровне 1480 пунктов, а в последующие 3 месяца его минимальное значение было 1382 пункта. Но так как цель использования фьючерса на индекс РТС не заработать прибыль, а свести возможные убытки к минимуму, то, как только РТС упал ниже 1480 пунктов, УК могла избавиться от контракта, даже получив небольшую прибыль при закрытии. Допустим был куплен встречный контракт при индексе РТС в 1440 пунктов (22 октября), что дает разницу в 40 пунктов, причем курс доллара на тот момент составлял 31,3 рублей. Тогда финансовый результат 40*2*31,3*1000= 2,504,000 рублей.

Тем не менее, УК следует выработать некоторые правила, при соблюдении которых следует открывать позицию для хеджа. Такими правилами могут быть снижение стоимости портфеля более чем на 3% или последовательное снижение доходности портфеля на протяжении более чем двух недель и проч. Таким образом, УК не потребуется постоянно держать «замороженными» около 10% стоимости всего портфеля, т.к. хеджирование собственных позиций будет периодическим и краткосрочным.

Список литературы Хеджирование рисков управляющих компаний с использованием фьючерса на индекс РТС

- Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 30.12.2015) "Об инвестиционных фондах" (с изм. и доп., вступ. в силу с 09.02.2016);

- А.Н.Буренин «Рынок ценных бумаг и производных финансовых инструментов», г.Москва, 2011

- Файловая библиотека Московской Биржи. Спецификация фьючерского контракта на индекс РТС http://fs.moex.com/files/3244;

- Модельные портфели «Открытие -брокер» https://open-broker.ru/common/otkritie-broker/landings/model-portfolios-3/img/model-portfolio.pdf;

- Сайт http://ru.investing.com/.