Хуже — бывает

Автор: Локоткова Светлана

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 11 (67), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168441

IDR: 142168441

Текст обзорной статьи Хуже — бывает

ш о

Бегство в качество

Весь октябрь финансовые рынки лихорадило. И это несмотря на то, что в самом начале месяца бывший глава ФРС США Алан Гринспен выступил с заявлением, что худшая фаза мирового кризиса ликвидности уже позади. А буквально через несколько дней инвесторов порадовал протокол заседания ФРС США от 18 сентября (когда его члены приняли решение о снижении базовой ставки на 0,5%). Тон комментариев представителей Комитета по открытым рынкам был довольно мягким: руководство ФРС не сделало явных акцентов на инфляционных ожиданиях и угрозах экономического роста экономики США. В протоколе отмечается, что снижение базовой ставки призвано нивелировать негативное влияние кризиса на ипотечном рынке на производственный сектор и рынок занятости. Инвесторы после этих событий воспряли было духом, но радость оказалась недолгой. Начался сезон корпоративной отчетности американских компаний за III квартал этого года, который наглядно продемонстрировал последствия кризиса ликвидности.

В частности, отчетность второго крупнейшего банка США Bank of America за III квартал оказалась заметно хуже прогнозов (прибыль упала на 32%), а выступления официальных представителей ФРС и глав крупнейших банков усилили опасения, что влияние кризиса будет ощущаться и в 2008 году. Финансовый директор Citigroup, комментируя результаты работы своего банка в III квартале (чистая прибыль сократилась на 57%), заявил, что в IV квартале доля просроченных кредитов в портфеле банка может увеличиться. Кроме того, в середине октября глава ФРС Бен Бернанке, выступая в Нью-Йорке, отметил, что влияние последствий ипотечного кризиса на экономику страны будет заметно вплоть до начала следующего года.

Все это привело к тому, что к концу месяца мировые финансовые рынки вновь оказались под сильным влиянием эффекта «бегства в качество». Доходности казначейских обязательств США буквально за день снизились на 8-10 б.п., отражая почти стопроцентную вероятность снижения ключевой процентной ставки американской экономики до 4,5% на ближайшем заседании ФРС США, которое состоится в начале ноября.

Спрэд основного индекса развивающегося рынка EMBI+ расширился до 210 б.п., а индикативный суверенный выпуск Россия-30 расширил спрэд к казначейским обязательства США до 130 б.п.

Инфляция подвела

Банк России принял ряд мер, которые позитивно отразились на рублевой ликвидности. Во-первых, Центробанк понизил размер обязательных отчислений на 1 п.п. сроком на три месяца, а во-вторых, ставки по валютным свопам, по которым банки могут привлечь рубли под залог валюты, были снижены с 10 до 8%. Так что если в начале октября ставки Mosprime overnight находились на уровне 6,5-9%, то к середине месяца стоимость кредитов снизилась до 5,5-6,5%.

«Меры, предпринятые банком России в части повышения ликвидности, позволили стабилизировать ситуацию на рынке межбанковского кредитования, — говорит начальник аналитического отдела ИК «Брокеркредитсервис» Максим Шеин .

— В частности, расширен список бумаг, принимаемых в обеспечение при операциях прямого РЕПО, снижена норма обязательного резервирования, уменьшен дисконт, с которым ЦБ РФ принимает указанные бумаги в залог. Однако дальнейшая нестабильность на мировом финансовом рынке может вновь обострить проблемы у нас».

Единственной серьезной головной болью для монетарных властей России, таким образом, остается инфляция. За первые две недели октября она составила 0,9%, что существенно выше прогнозов. По итогам января-сентября показатель достигал 7,5%, а ориентир на год — 8%. Правительству ничего не оставалось, кроме как признать, что задание по инфляции в этом году не будет

Александр Стеценко , главный экономист отдела макроэкономического анализа и исследования рынка, Сбербанк России:

«По данным Банка России, темп прироста выдачи кредитов населению в августе 2007 года составил 5%. Это максимальный показатель за год. Поскольку банки, начиная с середины лета, не предпринимали дополнительных усилий по привлечению заемщиков, то рост темпов кредитования означает повышение спроса населения на кредиты. Это могло быть вызвано несколькими причинами. Прежде всего благоприятной конъюнктурой рынка жилья — стабилизация цен в течение последнего года способна привести к новому витку спроса на жилье, а следовательно — и на ипотечные кредиты. Кроме того, в ближайшие месяцы дополнительный интерес граждан к получению займов может быть связан с неожиданным ускорением инфляции в сентябре-октябре нынешнего года. Банки пока предпочитают сохранять величину ставок для кредитов населению, а это означает, что в реальном исчислении уровень ставок по кредитам снижается».

Алексей Булгаков, аналитик ИК «Ренессанс Капитал»: «Международное рейтинговое агентство Moody’s в конце октября повысило рейтинг еврооблигаций АФК «Система» на три ступени, до уровня Ва3, снизив таким образом структурную субординацию долга холдинга относительно МТС на одну ступень. Агентство не изменяло рейтинг АФК «Система» с момента присвоения в конце 2003 года, повышение показателя выглядит довольно запоздалым. Новый рейтинг также имеет прогноз «позитивный». Агентство отметило, что показатель может быть повышен до уровня МТС в апреле — после погашения первого выпуска еврооблигаций АФК «Система» объемом $350 млн. — при условии отсутствия новых размещений. Тон комментариев агентства достаточно благоприятен, и само рейтинговое действие вполне обоснова- но, принимая во внимание значительное увеличение денежных потоков компании МТС, выплатившей за прошлый год $1 млрд. дивидендов. Спрэд еврооблигаций «Система-11» к МТС-12 сократился до 24 б. п. за последний год, облигации торгуются существенно выше номинала и имеют короткую дюрацию; мы не видим значительного потенциала для его дальнейшего сужения».

выполнено. Инфляция может превысить 10%, считают в Минэкономразвития.

Ускорение инфляции в России заставило Международный валютный фонд прогно

Границы доходности при размещении корпоративных облигаций в октябре

|

Min / max по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок (лет) |

Доходность (% годовых) |

|

|

min |

ВТБ 24, 1 |

S&P: BBB+ /Стабильный |

6 млрд. руб. |

4 |

8,2 |

|

|

Россельхозбанк, 4 |

Moody’s: Baa2 /Стабильный |

10 млрд. руб. |

10 |

8,2 |

||

|

max |

РФЦ-Лизинг, 2 Ханты-Мансийск СтройРесурс, 1 |

130 млн. руб. 3 млрд. руб. |

4 3 |

13 13 |

||

|

min |

Газпром, 2018 |

S&P: BBB / Стабильный |

1,2 млрд. EURO |

10 |

6,605 |

|

|

max |

ТНК-ВР, 2018 |

S&P: BB+ / Стабильный |

$1,1 млрд. |

10 |

7,875 |

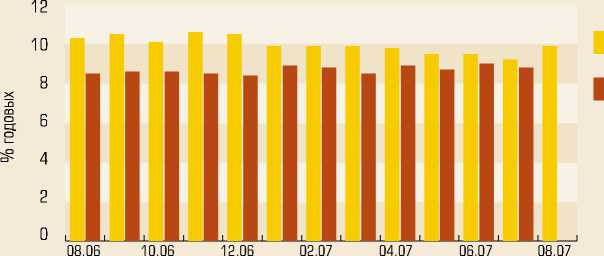

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

зировать замедление экономического роста в стране в следующем году. Однако снижение оценок пока незначительно — рост ВВП на 6,5 вместо 6,8%.

финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 сентября 2007 г.)

|

5 |

Банк |

Общая сумма выданных кредитов (тыс. руб.) |

Кредиты, выданные на срок (тыс. руб.) |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. СБЕРБАНК РОССИИ |

2 391 672 580 |

74 006 264 |

2 804 102 |

47 351 997 |

146 837 706 |

657 016 379 |

699 051 520 |

764 604 612 |

|

|

2. ВНЕШТОРГБАНК |

451 105 904 |

31 873 545 |

8 621 223 |

20 187 910 |

30 452 288 |

87 417 793 |

107 661 334 |

164 891 811 |

|

|

3. ГАЗПРОМБАНК |

378 234 795 |

5 182 169 |

6 827 824 |

42 750 005 |

85 834 742 |

76 896 985 |

103 301 429 |

57 441 641 |

|

|

4. АЛЬФА-БАНК |

242 552 166 |

6 011 567 |

9 516 363 |

18 990 764 |

34 332 782 |

53 388 658 |

58 010 126 |

43 281 039 |

|

|

5. БАНК МОСКВЫ |

224 431 823 |

13 748 526 |

1 258 979 |

6 794 809 |

19 580 144 |

79 889 650 |

91 349 795 |

11 729 991 |

|

|

6. РОССЕЛЬХОЗБАНК |

219 367 107 |

2 435 087 |

23 436 |

1 198 060 |

2 967 145 |

58 854 558 |

35 568 191 |

118 320 630 |

|

|

7. РАЙФФАЙЗЕНБАНК АВСТРИЯ |

173 255 081 |

6 554 362 |

246 117 |

10 471 307 |

17 648 285 |

27 981 076 |

49 229 063 |

61 124 871 |

|

|

8. МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

158 081 389 |

3 206 144 |

642 724 |

6 899 542 |

13 872 549 |

40 180 983 |

58 786 752 |

34 492 695 |

|

|

9. УРАЛСИБ |

150 061 052 |

9 721 349 |

18 382 784 |

24 905 429 |

36 179 955 |

29 519 094 |

20 714 166 |

10 606 888 |

|

|

10. МДМ-БАНК |

137 095 400 |

5 239 176 |

129 930 |

7 606 283 |

19 621 007 |

37 081 855 |

43 998 981 |

23 411 168 |

|

|

11. |

БАНК ВТБ СЕВЕРО-ЗАПАД |

129 171 187 |

1 617 674 |

3 218 254 |

12 189 212 |

16 895 714 |

36 279 189 |

49 536 084 |

9 435 035 |

|

12. ПРОМСВЯЗЬБАНК |

125 399 284 |

8 259 512 |

1 137 802 |

10 189 373 |

22 571 632 |

34 758 942 |

31 847 379 |

16 634 644 |

|

|

13.МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

101 448 816 |

25 062 |

443 735 |

1 578 116 |

12 510 216 |

61 448 346 |

18 505 521 |

5 911 270 |

|

|

14. НОМОС-БАНК |

95 196 683 |

3 473 639 |

67 163 |

4 434 643 |

10 518 195 |

21 620 252 |

35 319 351 |

19 763 440 |

|

|

15. АК БАРС |

91 253 370 |

3 776 913 |

2 039 300 |

4 523 439 |

7 881 433 |

18 445 325 |

29 241 039 |

25 228 921 |

|

|

16. РОСБАНК |

89 973 186 |

7 385 788 |

1 770 153 |

10 152 651 |

11 271 948 |

20 880 921 |

22 528 034 |

15 956 946 |

|

|

17. ПЕТРОКОММЕРЦ |

76 075 129 |

2 918 743 |

164 080 |

6 936 587 |

12 953 262 |

18 509 097 |

24 618 171 |

9 965 801 |

|

|

18. |

«БАНК «САНКТ-ПЕТЕРБУРГ» |

64 186 062 |

2 534 816 |

1 161 066 |

6 162 835 |

3 940 361 |

31 286 595 |

16 185 468 |

2 891 777 |

|

19. ВОЗРОЖДЕНИЕ |

62 989 128 |

4 083 608 |

474 144 |

2 887 228 |

6 000 348 |

35 818 467 |

10 065 856 |

3 588 677 |

|

|

20. БАНК ЗЕНИТ |

59 929 794 |

1 583 723 |

2 492 897 |

8 497 294 |

10 652 214 |

12 430 174 |

13 827 756 |

10 441 520 |

|

|

21. |

УРСА БАНК |

59 095 963 |

4 399 222 |

2 282 823 |

2 858 960 |

5 376 706 |

10 425 177 |

19 363 789 |

14 389 286 |

|

22. ВТБ-24 |

57 280 842 |

6 180 902 |

500 |

915 393 |

1 535 894 |

9 939 151 |

24 505 035 |

14 203 967 |

|

|

Всего по банковской системе: |

8 171 654 351 |

360 661 160 185 176 117 |

460 781 013 |

794 039 041 |

2 357 728 5242 286 064 454 |

1 700 593 3867 |

|||

При расчете таблицы учитывались кредиты выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).