Или найди дорогу, или проложи ее сам

Автор: Симачев Юрий

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Самое важное

Статья в выпуске: 11 (91), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168973

IDR: 142168973

Текст статьи Или найди дорогу, или проложи ее сам

Оценка влияния кризиса на инновационное поведение российских предприятий — необходимый элемент при выборе задач и инструментов госполитики по стимулированию инноваций на этапе посткризисного развития.

Стимулирование инноваций, технологическая модернизация российской экономики — сейчас одна из наиболее обсуждаемых тем на высшем политическом уровне. Сегодняшние результаты инновационной политики, безусловно, нельзя считать удовлетворительными ни с позиций опережающего инновационного развития российской экономики, ни даже с позиций инерционного ее развития.

По нашему мнению, это в большой мере связано с недостаточным учетом особенностей поведения российских компаний, их реакции на различные инструменты и механизмы стимулирования инноваций в сегодняшней бизнес-среде. Оценка специфики влияния кризиса на поведение отечественных предприятий, в том числе с учетом докризисных проблем, могла бы быть полезной при обсуждении задач и инструментов государственной политики по стимулированию инноваций на этапе посткризисного развития.

Юрий СИМАЧЕВ, заместитель директора Межведомственного аналитического центра

В своих, специально отметим — предварительных, выводах мы основываемся на отдельных результатах исследований инновационного поведения компаний, проведенных Межведомственным аналитическим центром. Основой для них стали формализованные опросы руководителей предприятий обрабатывающих отраслей промышленности. Первое анкетирование было проведено в августе 2008 года, второе — в сентябре 2009-го, после наиболее острой фазы кризиса, при появлении первых признаков выхода из рецессии.

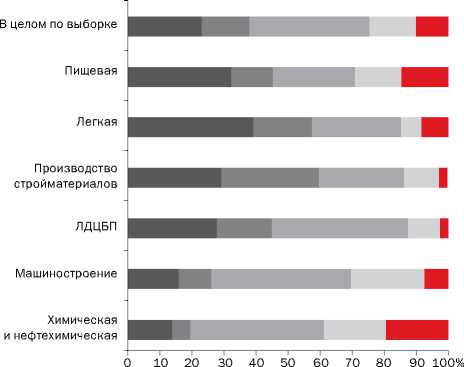

Финансовый кризис оказал сильное негативное влияние на инновационную активность российских компаний. Более половины предприятий выборки (53%) в 2009 году снизили инновационную активность по сравнению с 2008-м, в том числе 15% были вынуждены полностью отказаться от инноваций. Только в 10% компаний в 2009 году вырос уровень инновационной активности, тогда как в 2008-м их доля составляла 40%. Наиболее негативно кризис повлиял на инновационную деятельность компаний по производству стройматериалов (график 1). Несколько лучше обстоят дела в химической и нефтехимической промышленности.

В условиях жестких финансовых ограничений, при значительном повышении стоимости импорта оборудования компании в первую очередь отказались от наиболее «емкой» составляющей расходов на инновации — инвестиций. По сравнению с 2007 годом в период кризиса стал уже круг компаний (с 74 до 60%), инвестирующих в новое оборудование, при этом те из них, что продолжают осуществлять такие вложения, сократили их. Судя по нашей выборке, наиболее радикально уменьшилась доля инвестиционно активных предприятий в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности (с 71 до 47%), в производстве стройматериалов (с 66 до 41%).

EAST NEWS

экономического спада инновационная активность была «смещена» в сторону более крупных компаний, однако в условиях резкого ужесточения финансовых ограничений, в силу меньшего «запаса прочности» и ограниченного доступа к антикризисной государственной поддержке небольшие фирмы чаще отказывались от инноваций. В результате исследовательская, изобретательская деятельность в еще большей степени сосредоточилась в сегменте крупных компаний.

По нашим предварительным оценкам, финансовый кризис весьма жестко повлиял на компании с «фронтальной» моделью инноваций, связанной преимущественно с расширением производства традиционной продукции за счет инвестиций в новое оборудование, на фирмы, относительно недавно приступившие к довольно интенсивной инновационной деятельности. В числе таких компаний прежде всего предприятия по производству стройматериалов, которые в докризисный период активно наращивали и модернизировали свои мощности под динамично растущий спрос, но в условиях кризиса были вынуждены это прекратить. В этой группе таких фирм 31%.

Неопределенность перспектив

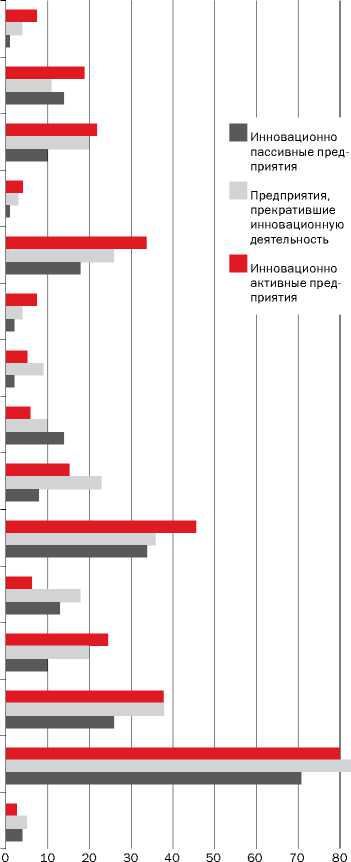

Каковы основные препятствия для инноваций в период кризиса? Естественно, не вызывает удивления, что основной фактор снижения новаторской активности компаний — резкое ухудшение их финансового положения, недостаток собственных финансовых средств (78% предприятий) (график 2). Но важно отметить, что на втором месте по значимости — неопределенность перспектив развития рынков сбыта (40%), на фоне которого менее значимы даже такие часто обсуждаемые факторы, как трудность привлечения заемных средств (35%) и недостаточность государственной поддержки (30%).

Неопределенность усиливают и плохо предсказуемые действия органов власти, особенно относительно небольших фирм. Эту проблему отметили лишь 4% руководителей компаний численностью более 2 тыс. человек, а среди фирм, где менее 500 сотрудников, — 17% респондентов.

Отметим, что такие причины снижения инновационной активности, как необходимость поддержания компаниями

В то же время в сопоставлении со «сжатием» группы инвестиционно активных предприятий число компаний, финансирующих научно-исследовательские работы, также сократилось, но не столь занчительно (с 39 до 33%). Кроме того, в среднем расходы на НИОКР тех компаний, которые ведут их, в 2009 году даже несколько выше, чем в 2007-м (табл. 1).

Слабое звено

С учетом того, что 15% компаний не просто снизили уровень инновационной активности, а были вынуждены полностью отказаться от такой работы в 2009 году, возникает вопрос: «Какие предприятия кризис «выбил» из инновационной деятельности в первую очередь?».

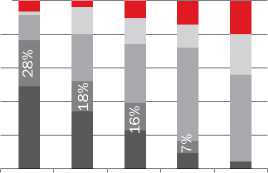

Более негативно он повлиял на инновационную деятельность небольших фирм (график 3). В принципе и до

Таблица 1. ОТДЕЛЬНЫЕ ПАРАМЕТРЫ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

|

2007 (ФАКТ) |

2009 (ОЦЕНКА) |

||

|

Характер инновационной деятельности |

Удельный вес предприятий, которые осуществляют инновационную деятельность постоянно, в рамках стратегии повышения конкурентоспособности, % от числа предприятий выборки |

39 |

29 |

|

Модернизация |

Удельный вес предприятий, осуществляющих инвестиции в новое оборудование, % от числа предприятий в выборке |

74 |

60 |

|

оборудования |

Уровень инвестиций в новое оборудование, % от выручки (медиана по группе предприятий, инвестирующих в новое оборудование) |

4 |

3 |

|

Финансирование |

Удельный вес предприятий, осуществляющих финансирование НИОКР, % от числа предприятий в выборке |

39 |

33 |

|

НИОКР |

Уровень расходов на НИОКР, % от выручки (медиана по группе предприятий, финансирующих НИОКР) |

1 |

2 |

|

Выпуск новой, усовершенствованной продукции |

Удельный вес предприятий, в выпуске которых есть новая, усовершенствованная продукция, % от числа предприятий выборки |

60 |

59 |

|

Доля новой, усовершенствованной продукции, % от выручки, (медиана по группе предприятий, выпускающих такую продукцию) |

10 |

10 |

избыточной занятости (причем и в группе крупных предприятий) и сокращение госзакупок инновационной продукции, оказались значимыми лишь для весьма узкого круга предприятий (не более 5% в выборке).

Новая продукция

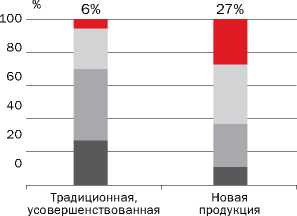

Важнейшим фактором ухудшения финансового состояния предприятий и ограничения их возможностей для инноваций стало снижение спроса на выпускаемую ими продукцию. По результатам нашего исследования, с сокращением спроса на традиционную продукцию столкнулись 70% предприятий выборки, на новую (усовершенствованную) — 37% (табл. 2). Таким образом, менее востребованной стала именно традиционная продукция. Более того, напомним, что снижение спроса на новую продукцию в качестве препятствия для инновационной деятельности выделили только 5% руководителей.

В этой связи, особенно в контексте инновационной деятельности компаний, важен и нетривиален вопрос о том, каковы сдвиги в структуре спроса на уровне предприятий, если рассматривать его в разрезе «традиционная продукция — новая (усовершенствованная) продукция»? Проведенный анализ показал, что если примерно для половины (53%) предприятий выборки изменение потребности в той и другой продукции было однонаправленным (для 36% предприятий спрос снизился, для 13% — не изменился), то для другой половины (47%) — разнонаправленным. Доминирует изменение структуры спроса в пользу новой продукции (45% предприятий), и только 2% фирм отметили увеличение потребности в традиционных товарах.

Справедливости ради надо отметить, что изменение соотношения востребованности новой и традиционной продукции обусловлено примерно в равной степени как опережающим ростом первой (23% предприятий), так и более резким спадом второй (22%). Однако в любом случае такой сдвиг мог обусловить преимущества для компаний, освоивших производство новой продукции, сформировать дополнительные стимулы для повышения их инновационной активности, в том числе в посткризисный период.

У ПРЕДПРИЯТИЙ ПО ПРОИЗВОДСТВУ СТРОЙМАТЕРИАЛОВ — САМАЯ НИЗКАЯ ИННОВАЦИОННАЯ АКТИВНОСТЬ

График 1 . Распределение предприятий по динамике инновационной активности

Инноваций не было и не планируется

Вынуждены полностью отказаться от инноваций

Снижение

Без изменений

Повышение

ИЗМЕНЕНИЕ СТРУКТУРЫ СПРОСА В ПОЛЬЗУ НОВОЙ ПРОДУКЦИИ

Таблица 2. Распределение предприятий по группам в зависимости от изменения спроса на их традиционную и новую продукцию в 2009 году (удельный вес в общем числе предприятий выборки)

|

ИЗМЕНЕНИЕ СПРОСА НА ТРАДИЦИОННУЮ ПРОДУКЦИЮ, % |

ИТОГО |

|||

|

ИЗМЕНЕНИЕ СПРОСА НА НОВУЮ ПРОДУКЦИЮ, % |

УМЕНЬШИЛСЯ |

ПОЧТИ НЕ ИЗМЕНИЛСЯ |

УВЕЛИЧИЛСЯ |

|

|

Уменьшился |

36 |

1 |

0 |

37 |

|

Почти не изменился |

22 |

13 |

1 |

36 |

|

Увеличился |

13 |

10 |

4 |

27 |

|

Итого |

71 |

24 |

5 |

100 |

От ценовой борьбы к конкуренции качества

Несмотря на общее негативное влияние экономического спада на деятельность предприятий, структурное его воздействие на развитие инноваций не столь однозначно. Конечно, с одной стороны, он существенно ограничил возможности фирм расширять инновационную деятельность, вынудил во многих случаях отказаться от реализации новаторских проектов. В этой связи принципиально важно, в какой мере кризис открывает новые возможности и создает ли он предпосылки к перераспределению преимуществ в пользу инновационно активных компаний.

Заметим, что мы специально в исследовании формулировали вопрос вне прямой привязки к инновационной деятельности предприятий. В целом по выборке большинство руководителей (60% опрошенных) полагает, что кризис не создает для предприятия никаких новых возможностей и преимуществ. Однако необходимо отметить, что характер оценок принципиально различен в зависимости от инновационной активности компаний. В группе предприятий, которые не ведут инновационную деятельность, каких-либо преимуществ для своего производства в условиях кризиса не видит 76% руководителей. Среди компаний, которые занимаются инновациями в рамках стратегии повышения конкурентоспособности бизнеса, таких существенно меньше — только 41%. Еще более значимыми становятся различия, если сопоставить мнения в зависимости от изменения инновационной активности: так, среди руководителей компаний с возросшей инновационной активностью, только 28% согласны с пессимистической оценкой.

Мы уже отмечали, что инновационная работа сосредоточена в сегменте крупных фирм. Однако и при контроле над размерами предприятий корреляционный анализ показывает: существует значимая и положительная связь между признанием новых возможностей (преимуществ) для предприятия в условиях кризиса и фактом его инновационной активности, положительной динамикой инноваций, долей новой (усовершенствованной) продукции в выручке предприятия.

Преимущества для компаний в период экономического спада — это уход с рынка неэффективных конкурентов (17% респондентов), расширение возможностей найма квалифицированных специалистов (14%), ослабление конкуренции с импортом и расширение возможностей для импортозамещения (12%), снижение цен на продукцию поставщиков (12%). Конкретный «набор преимуществ» в большой мере определяется наличием инновационной деятельности, ее динамикой, долей новой продукции в выручке, размером предприятия.

При контроле над размерами предприятий видна значимая и положительная связь между инновационной активностью и такими преимуществами, как уход с рынка неэффективных конкурентов, расширение возможностей найма квалифицированных работников (а положительная динамика инноваций еще и дает возможность технологической модернизации высвободившихся мощностей).

Доля новой продукции в выручке предприятий связана с такими преимуществами, как увеличение спроса на их продукцию и усиление позиций во взаимоотношениях с потребителями. Медианное значение (оно помогает проверять, насколько представительно среднее значение — ред .) новых и усовершенствованных товаров в общем объеме выручки предприятий, руководители которых отметили в качестве преимущества увеличение спроса на продукцию предприятия, составляет 15%, а в группе компаний, главы которых не отметили такую возможность, — 2%. Таким образом, в условиях кризиса предприятия со значительным выпуском новой (усовершенствованной) продукции получили определенный выигрыш вследствие повышения спроса именно на нее. Кроме того, они смогли несколько сдвинуться от ценовой борьбы (которая весьма тяжела в условиях жестких финансовых ограничений) к конкуренции качества, новых свойств продукции.

По результатам предварительного анализа можно отметить следующую специфику открывающихся в период кризиса перед предприятиями, в зависимости от их размеров, новых возможностей. У крупных предприятий (с численностью более 5 тыс. человек) стало больше преимуществ благодаря ослаблению конкуренции с импортом и появившейся возможности импортозамещения (24% предприятий в этой группе), а также проведению технологической модернизации высвободившихся мощностей (16% предприятий в группе).

Корреляционный анализ показал, что чем крупнее бизнес, тем чаще в качестве преимущества в период кризиса отмечается увеличение объемов государственной поддержки его деятельности. Так, в группе крупных компаний (с численностью более 5 тыс. человек) это преимущество отметили 20% фирм. Таким образом, государственная поддержка в кризис в большей степени доступна крупным предприятиям, вне зависимости от их инновационной активности.

Отметим также, что для них открываются и более широкие возможности приобретать перспективные предприятия и бизнесы, что, впрочем, — типично для них в любые периоды.

Стабильность регулирования

Последний вопрос нашей анкеты был связан с тем, какие меры государства могут содействовать инновационной деятельности предприятий? Мы отказались от рассмотрения либо совсем очевидных (нормализация ситуации в сфере кредитования промышленных предприятий), либо маловероятных направлений (радикальное общее сокращение налоговой нагрузки), которые бы в любом случае получили самый широкий позитивный отклик ру-

ОСНОВНОЙ ФАКТОР СНИЖЕНИЯ ИННОВАЦИОННОЙ АКТИВНОСТИ — НЕДОСТАТОК СОБСТВЕННЫХ ФИНАНСОВЫХ СРЕДСТВ

График 2. Основные препятствия для инновационной деятельности в период кризиса (частота ответов респондентов, % от числа опрошенных)

Проблемы с поставщиками материалов и комплектующих

Нехватка квалифицированных рабочих и специалистов

Длительный период окупаемости инноваций

Сокращение госзакупок инновационной продукции

Недостаточность государственной поддержки инноваций

Снижение спроса на инновационную продукцию

Необходимость поддержания избыточной занятости

Незаинтересованность собственников предприятия в инновациях

Низкая предсказуемость действий органов государственной власти

Неопределенность перспектив развития рынков сбыта

Угроза банкротства предприятия

Повышение стоимости импорта оборудования

Трудность привлечения заемных средств

Недостаток собственных финансовых средств

Нет особых препятствий для инноваций

ководителей предприятий. Оценивалась реакция предприятий на менее очевидные по значимости для инновационной деятельности меры. Прежде всего, важно обратить внимание, что более широкий (почти половина респондентов — 48%) позитивный отклик среди руководителей нашло обеспечение стабильности регулирования хозяйственной деятельности, по сравнению с такими, всегда позитивно воспринимаемыми мерами, как увеличение госзакупок высокотехнологичных товаров (22%), снижение таможенных пошлин на импорт оборудования (34%), введение налоговых льгот при вводе нового оборудования (25%). Вероятно, это связано с крайне высоким уровнем рисков для средней компании (не слишком крупной и не очень государственной) при осуществлении инноваций. В связи с этим изменения в регулировании рынков могут обостренно восприниматься как дополнительный фактор риска.

Оценки отдельных возможных мер государства значимо связаны с масштабами бизнеса. В силу лучшего

\ УЧЕНЫЙ СОВЕТ \

НЕБОЛЬШИЕ ФИРМЫ ОТКАЗЫВАЮТСЯ ОТ ИННОВАЦИЙ

САМОЕ СИЛЬНОЕ СНИЖЕНИЕ СПРОСА — НА ТРАДИЦИОННУЮ ПРОДУКЦИЮ

График 3. Распределение предприятий по изменению уровня инновационной активности в 2009 году по сравнению с 2008 годом в зависимости от численности занятых

% 100

1–100 101– 250

251– 1001– Более

1000 5000 5000

чел.

График 4. Распределение предприятий по изменению в 2009 году спроса на их новую и традиционную продукцию по сравнению с 2008 годом

продукция

Существенно уменьшился

Почти не изменился

Инноваций не было и не планируется Вынуждены полностью отказаться от инноваций

Повышение

Снижение

Без изменений

Уменьшился

Увеличился

доступа к прямым формам государственной поддержки руководители более крупных компаний чаще отмечают потенциальный позитивный эффект таких мер, как увеличение закупок для государственных нужд (высокотехнологичных товаров, реализация отраслевых ФЦП научно-технологического профиля), предоставление бюджетных субсидий (по процентным ставкам экспортерам, для реализации проектов по энергосбережению). Они же ожидают позитивного эффекта от расширения деятельности институтов развития (Внешэкономбанк, РОСНАНО).

Напротив, стабильность регулирования хозяйственной деятельности более значима для небольших компаний, которые, по-видимому, не только не имеют достаточных эффективных инструментов для представления своих интересов во властных структурах, но и хуже информированы о готовящихся (обсуждаемых) в органах власти новациях в регулировании.

Относительно нейтральны к масштабам бизнеса предприятий такие возможные меры по стимулированию инноваций, как снижение нагрузки при импорте высокотехнологичного оборудования (снижение ввозных пошлин, расширение перечня оборудования, импорт которого не облагается НДС) и налоговые стимулы для модернизации оборудования компаний (введение ускоренной амортизации энергоэффективного оборудования, освобождение от налога на имущество нового отечественного оборудования в первый год эксплуатации, энергоэффективного оборудования), а также введение технических регламентов и стандартов, способствующих внедрению новых продуктов и технологий, возобновление деятельности Российского фонда технологического развития по софинансированию НИОКР.

Поддержка инновационного среднего бизнеса

Результаты влияния экономического кризиса на структуру инновационной деятельности весьма неоднозначны. С одной стороны, кризис привел к еще большей «локализации» инновационной активности в сегменте крупных предприятий, с другой — сформировал новые возмож-

ности и преимущества для инновационно активных фирм (вне зависимости от их размеров). Эти преимущества связаны, прежде всего, с уходом с рынка неэффективных конкурентов и расширением возможностей найма высококвалифицированных работников. Государство при ограничении поддержки неконкурентоспособных компаний, при достаточно активной и эффективной реализации мер по повышению мобильности трудовых ресурсов может существенно улучшить условия развития инновационных предприятий.

Инновационно активные компании могут получить дополнительные преимущества, благодаря изменению структуры спроса в пользу новой (усовершенствованной) продукции. Государство, со своей стороны, может дополнительно усилить этот эффект, устанавливая более высокие требования к свойствам, качеству продукции при закупках.

Принципиальное препятствие для развития инновационной деятельности сегодня — неопределенность перспектив развития рынков сбыта. Это неизбежное следствие кризиса. Однако на этапе перехода экономики к росту представляется принципиально необходимым обеспечить большую прозрачность и предсказуемость для всех хозяйствующих субъектов мер государства по изменению регулирования на различных рынках, и прежде всего таможенно-тарифной политики.

Существует весьма сложная проблема «балансировки» различных усилий государства по стимулированию инноваций на этапе посткризисного роста. Наиболее привычные инструменты, связанные с прямым бюджетным финансированием (госзакупки, ФЦП, бюджетные субсидии), по нашим оценкам, окажут позитивное воздействие прежде всего на инновационную деятельность в крупном бизнесе, который имеет лучший доступ к этим формам поддержки. Привлекательность такой политики для государства — в измеримости прямых эффектов для экономики, более широких возможностях выстраивания той или иной системы государственных приоритетов технологического развития. Недостатки такого подхода тоже известны: риск замещения частного спроса государственным, дополнительные риски из-за участия государства в принятии решений, решения в режиме «ручного управления», чувствительность к сокращению бюджетных расходов.

Чрезмерная концентрация инноваций в узком сегменте крупных хозяйствующих субъектов может существенно ограничить восприимчивость экономики к передовым технологиям, ее способность к быстрому распространению новшеств. Поэтому очень важна реализация относительно «нейтральных» к масштабам бизнеса мер стимулирования инноваций (например, льготы по налогу на имущество при вводе нового эффективного оборудования, снижение ввозных пошлин на импорт высокотехнологичного оборудования). Необходимо усиление инновационной направленности: распространение деятельности финансовых институтов развития на поддержку инновационного среднего бизнеса, переориентация поддержки малого и среднего предпринимательства на формирование благоприятных условий для создания и роста предприятий, связанных с производством продукции с высокой степенью обработки, с оказанием высокотехнологичных услуг.