Имитационное моделирование как инструмент оптимизации кредитного портфеля коммерческого банка

Автор: Закурдаева Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Информационные и коммуникативные технологии

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Применение имитационного моделирования для оптимизации кредитного портфеля коммерческого банка. Разработка модели банка, составляющей рейтинг наиболее выгодных сделок с расчетом их прибыльности и уровня риска. Применение теории принятия решения при оптимизации кредитного портфеля коммерческого банка.

Теория принятия решения, имитационное моделирование, кредитный портфель, коммерческий банк

Короткий адрес: https://sciup.org/140122762

IDR: 140122762

Текст научной статьи Имитационное моделирование как инструмент оптимизации кредитного портфеля коммерческого банка

Последние годы стали испытанием для российской экономики и, как следствие, для банковского сектора. Россия – одна из интегрирующих стран, для которых характерно влияние государства на кредитную политику банков. В следствие кризиса 2015-2016 гг. и изменившейся внешнеэкономической конъюнктуры, государство было вынужденно принять меры для стабилизации экономики.

Одним из рычагов воздействия на ситуацию стало изменение единой государственной денежно-кредитной политики, а именно снижение ключевой ставки до 10% годовых [1]. Принятое решение помогло сформировать денежно-кредитные условия, необходимые для закрепления тенденции к дальнейшему устойчивому замедлению инфляции под влиянием ограничений со стороны спроса. Необходимыми условиями для снижения потребительских цен Банк России называет хороший урожай и стабилизацию рубля. Принятое решение по ключевой ставке и ее поддержание на достигнутом уровне снизило инфляционные ожидания. Замечается так же, что умеренно жесткие денежно-кредитные условия будут сохраняться в экономике достаточно длительное время. Это обусловлено необходимостью поддержания положительных реальных процентных ставок на уровне, который обеспечит спрос на кредит, не приводящий к повышению инфляционного давления, а также сохранит стимулы к сбережениям.

В таких условиях многим банкам тяжело вести свою деятельность, что приводит к банкротству и, как следствие, отзыву лицензий. На рынке остаются крупные банки, которые не имеют проблем с кредитным портфелем, а также могут предоставить клиентам ряд операций.

Для поддержания малых и средних банков необходимо создать условия по стабилизации ситуации и, способствовать их развитию. Всё это невозможно сделать, без детального рассмотрения сущности банка и его устройства.

Банк представляет собой учреждение, являющееся социальной системой. Любой банк Российской Федерации должен получить лицензию на осуществление банковских операций от Банка России. Порядок и условия выдачи, а также отказа от выдачи лицензий регламентированы Федеральным законом от 2 декабря 1990 № 395-1 «О банках и банковской деятельности» и Инструкцией Банка России от 2 апреля 2010 г. № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». С этой стороны деятельность банка представляется как совокупность процессов, влияние на которые оказывают цели, намерения, интересы агентов. Выделяя такое понятие, как цель банка, можно сделать вывод, что это - совокупность целей и стремлений группы заинтересованных лиц.

Такими лицами являются акционеры, руководители, персонал, клиенты, государство, надзорные органы, Банк России. У каждой из перечисленных групп имеются свои интересы и видение работы банка, которые зачастую могут привести к противоречию. Именно регулирование противоречий, поиск компромиссов, согласование интересов, что само по себе является трудной задачей, есть ключ к формированию кредитной политики банка.

Кредитная политика включает в себя конкретные цели и процедуры, которыми руководствуется кредитный комитет при выдаче кредитов и осуществления контроля за кредитованием. Кредитная политика определяет тот уровень риска, который может взять на себя банк при запланированном уровне рентабельности. [2]

В кредитной политике формулируются общая цель и определяются пути её достижения:

-

- приоритетные направления кредитных вложений по отраслевой принадлежности, юридическому статусу;

-

- приемлемые для банка виды ссуд и ссудных счетов;

-

- ссуды, от которых банк предпочитает воздерживаться;

-

- предпочтительный круг заемщиков;

-

- нежелательные для банка заемщики по различным категориям;

-

- политика в области предоставления кредитов физическим лицам;

-

- комплекс мер по контролю за качеством кредитного портфеля.

Таким образом, кредитная политика банка, являясь основополагающим элементом процесса оптимизации кредитного портфеля, определяет долгосрочные целевые установки банка в данной сфере деятельности, учитывая общую направленность функционирования банка.

Важнейшие элементы кредитной политики банка связаны с формированием, управлением и оптимизацией кредитного портфеля, в частности:

-

- цели, исходя из которых определяется кредитный портфель банка (виды, сроки погашения, размеры и качество кредитов);

-

- описание политики и практики установления процентных ставок, комиссий по кредитам и условий их погашения;

-

- описание стандартов, с помощью которых определяется качество всех кредитов; основные правила приёма, оценки и реализации кредитного обеспечения;

-

- указание относительно максимального лимита кредитов (то есть максимально допустимого уровня соотношения суммы кредитов и совокупных активов банка);

-

- описание обслуживаемого банком региона, отрасли, сферы или сектора экономики, в которых должна осуществляться основная часть кредитных вложений;

-

- характеристика диагностики проблемных кредитов, их анализа и путей выхода из возникающих трудностей.

К данному списку можно добавить перечень кредитов, которые банк не должен по возможности выдавать, а также список наиболее привлекательных кредитов.[3]

Пользуясь перечисленными элементами влияния кредитной политики на кредитный портфель, не трудно сделать вывод, необходимо использовать выше перечисленные критерии для оптимизации.

Если некоторые пункты устанавливаются руководством банка и остаются неизменными в течение определенного промежутка деятельности, то другие можно подвергнуть изменению для изучения путей получения наиболее выгодного результата от сделки.

Это возможно сделать на этапе рассмотрения заявки по кредиту. Прогнозирование ситуации на рынке, анализ благосостояния кредитозаёмщика, сопровождение кредита и изменение процентной ставки в случае ухудшения финансового состояния кредитозаёмщика, а также вывод результата для сотрудника банка о целесообразности данной сделки.

Для того, чтобы реализовать заданные функции, необходимо создать модель, которая воспроизводила бы специфику банка, его кредитную политику и на основе предоставленных документов при оформлении заявки на кредит, моделировала жизненный цикл этих кредитов.

В качестве инструмента реализации оптимизации кредитного портфеля послужит такой подход, как имитационное моделирование.

Польза применения данного метода в реальных проектах уже доказана. Такими примерами могут служить успешно выполненные проекты в таких областях, как: логистика и цепочки поставок; здравоохранение; рынок и конкуренция; производство; аэропорты, вокзалы, торговые центры; железные дороги; склад и перевозки; финансы и управление активами; бизнес-процессы и системы обслуживания; оборона; стратегическое планирование и менеджмент; социальная динамика и IT-инфраструктура. [4] Так же практика применения имитационного моделирования коснулась и банковского сектора. Проводятся исследования в различных областях, хотя наибольшей популярностью пользуется такое направление, как стратегия управления активами и пассивами банка.

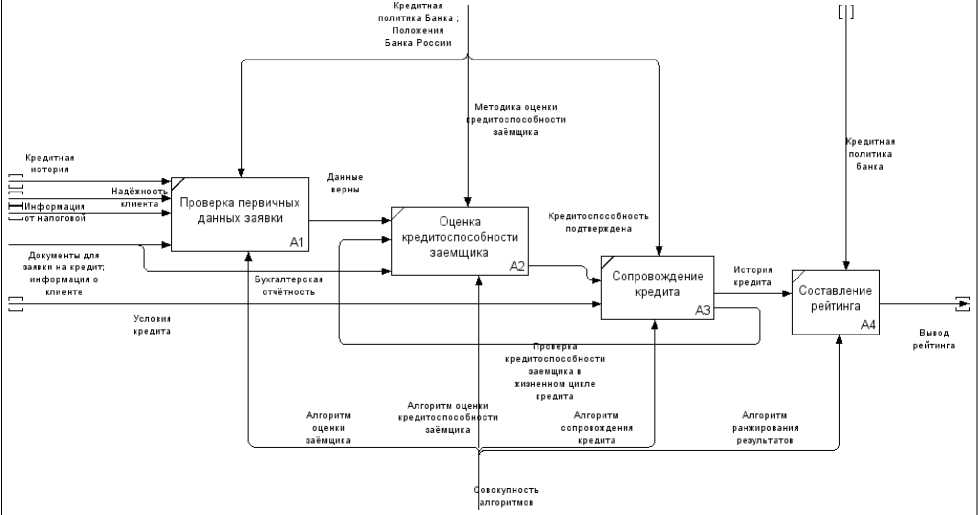

Процесс оптимизации кредитного портфеля банка является многоступенчатым, имеющий ряд подзадач и смежных тем, необходимых для рассмотрения. Принимая это к сведению, в модели необходимо реализовать направления, которые сопутствуют сопровождению кредитного продукта в течение его жизненного цикла. Исходя из этого, структура модели будет представлять из себя несколько важных блоков, отражающих деятельность банка в сфере кредитования и сопровождения кредита на его жизненном цикле.

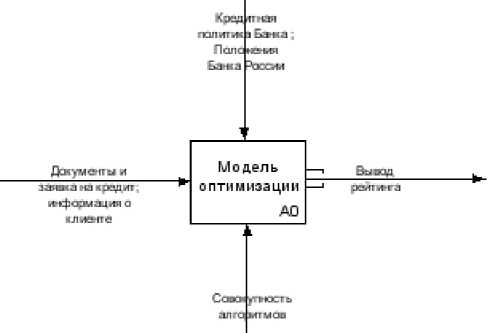

Рисунок 1 – Контекстная диаграмма модели оптимизации

Рисунок 2 – Диаграмма декомпозиции A0 модели оптимизации

На вход поступает информация, предоставляемая банку при оформлении заявки на кредит, а также некоторая банковская документация по клиенту. На выходе модель предлагает рейтинг, в котором анализируется прибыль и риски каждой кредитной заявки, прошедшей первичную обработку данных и оценку кредитоспособности заёмщика на первом этапе. Этот рейтинг помогает определить наиболее выгодные операции с приемлемым уровнем риска для конкретного банка, но с некоторой погрешностью, связанной с вероятностным характером некоторых величин. Модель работает как для одной заявки, так и для нескольких, помогая специалисту принять решение кредитной заявке, имея при этом понятие о возможной прибыли и убытках.

Достоинством является то, что модель не имеет ограничений, связанных с размером банка – она работает как для небольших кредитных организаций, так и для крупных. Также она использует основные понятия теории принятия решений и опирается на фундаментальные понятия данной теории. Используя термины теории принятия решений, разрабатываемая модель описывается как нетривиальная задача принятия решений в условиях риска, критериями которой является основные показатели качества кредитного портфеля банка. Поскольку достаточно тяжело предугадать конъюнктурные изменения, а также риски на рынке, участником отношений в котором является заёмщик, то на задачу принятия решения влияют неподвластные человеку случайные события.

Данная модель помогает снизить риски неуплаты клиентом оговоренной суммы, следовательно, улучшить качество кредитного портфеля, увеличить его размер. Более того, параметр, отраженный на схеме как «Надёжность», при положительном значении поможет банку отказаться от начисления резервов по данному кредиту. Этот показатель отражает кредитную историю клиента с конкретным банком – длительное сотрудничество, выплата долгов по кредиту вовремя помогает отказаться банку от начисления резерва.

Список литературы Имитационное моделирование как инструмент оптимизации кредитного портфеля коммерческого банка

- Пресс-служба Банка России -Банк России принял решение снизить ключевую ставку до 10,00% годовых. URL: https://www.cbr.ru/press/pr.aspx?file=16092016_132949keyrate2016-09-16T12_56_02.htm

- Белоглазова Г. Н. Банковское дело. Организация деятельности коммерческого банка: учебник и практикум для академического бакалавриата/Г. Н. Белоглазова ; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. -3-е изд., перераб. и доп. -М.: Издательство Юрайт, 2015. -545 с

- Терехова Н. В. Кредитная политика банка как элемент оптимизации кредитного портфеля//Вестн. Оренбургского гос. ун-та. -2008. -№10.

- Области применения -инструмент имитационного моделирования AnyLogic. URL: http://www.anylogic.ru/application-areas

- Федеральный закон от 2 декабря 1990 № 395-1 «О банках и банковской деятельности»

- Инструкция Банка России от 2 апреля 2010 г. № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»