Имитационное моделирование как инструмент снижения риска

Автор: Антохина Юлия Анатольевна, Баранов Александр Валерьевич

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 5 (89), 2014 года.

Бесплатный доступ

В работе представлена система поддержки принятия решений, разработанная на основе инструмента имитационного моделирования Anylogic 7. Приведена методика оценки инвестиционного риска.

Имитационное моделирование, риск, метод монте-карло

Короткий адрес: https://sciup.org/14875388

IDR: 14875388

Imitating modeling as instrument of decrease in risk

In work the support system the decision-making, developed on the basis of the instrument of imitating modeling of Anylogic 7 is presented. The technique of an assessment of investment risk is given.

Текст научной статьи Имитационное моделирование как инструмент снижения риска

Одной из актуальных проблем современного менеджмента является эффективность управления рисками. Вопросам развития риск-менеджмента современных организаций уделяется значительное внимание [1; 3; 4; 6; 7 и др.]. Тем не менее универсального подхода к управлению рисками, на наш взгляд, предложить нельзя, поскольку каждая организация, отрасль, категория риска и т. д. отличаются значительной спецификой. Вместе с тем большинство авторов сходятся во мнении, что значительную помощь в эффективном управлении рисками может оказать их моделирование.

Имитационный подход предполагает моделирование изменений и численных значений критериев оценки того или иного проекта. Например, метод Монте-Карло предполагает компьютерное моделирование распределений параметров денежного потока и оценку влияния параметров этих распределений на изменение значений критериев оценки и риска реализации проекта [2]. Взяв за основу этот подход, мы разработали прикладную методику оценки инвестиционного риска, которая была адаптирована к выполнению работ по прокладке кабеля. Методика состоит из двух этапов.

Этап 1-й — применение системы поддержки принятия решений по прокладке кабеля.

Этап 2-й — анализ результатов (риск-анализ инвестиционного проекта).

ГРНТИ 06.39.41

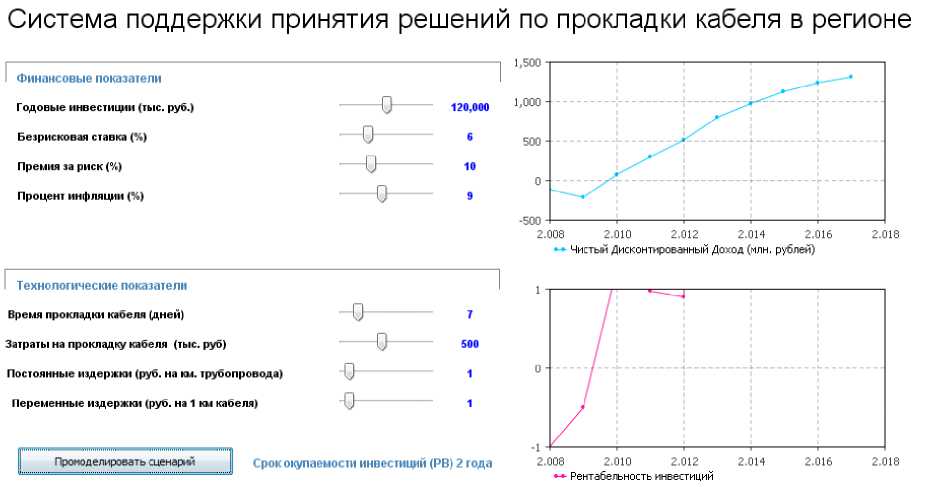

Для снижения инвестиционного риска была разработана система поддержки принятия решений (СППР) по прокладке кабеля (с учетом конкретных условий Санкт-Петербурга). Разработка системы поддержки принятия решений проводилась в среде имитационного моделирования сложных систем и процессов AnyLogic 7. Программа обладает графической средой пользователя и позволяет использовать язык Java для разработки моделей (сайт компании — разработчика программного продукта [5]).

СППР состоит из двух блоков. Первый блок — «Экспериментальный анализ» (см. рис. 1), второй блок — «Стохастический анализ» (см. рис. 2).

Рис. 1. Интерфейс блока «Экспериментальный анализ»

Рис. 2. Интерфейс блока «Стохастический анализ»

Расчеты производились на горизонт до 2018 г. Результаты по трем видам сценария имитационного моделирования представлены в табл. 1.

Таблица 1

Результаты по трем сценариям имитационного моделирования

|

№ п/п |

Характеристика |

Годовые инвестиции (млн руб.) |

Безрисковая ставка (%) |

Премия за риск (%) |

Процент инфляции (%) |

Прогноз чистого дисконтированного дохода к 2018 г. (млн руб.) |

|

1 |

Оптимистический сценарий |

50 |

20 |

30 |

10 |

1400 |

|

2 |

Наиболее вероятный сценарий |

100 |

12 |

15 |

12 |

960 |

|

3 |

Пессимистический сценарий |

190 |

10 |

10 |

16 |

250 |

Второй этап заключается в проведении стохастического анализа, который представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель.

Входными параметрами стохастического анализа являются среднеквадратическое отклонение цены за 1000 км от тренда, среднеквадратическое отклонение спроса от заданного, среднеквадратическое отклонение издержек от плановых. Результаты по трем экспериментам стохастического анализа приведены в табл. 2.

Для принятия того или иного инвестиционного проекта необходимо провести его риск-анализ. Риск-анализ инвестиционного проекта был рассчитан методом имитационного моделирования в приложении MS Excel 2007. Моделируя значение NPV в зависимости от ключевых факторов, были получены значения NPV по трем опорным вариантам развития событий: оптимистическому, пессимистическому, реалистическому (наиболее вероятный). Методом экспертных оценок были определены также вероятности реализации этих вариантов. Полученные результаты использовались как исходные данные для имитационного моделирования (см. табл. 3).

Таблица 2

Результаты по трем экспериментам стохастического анализа

|

№ п/п |

Характеристика |

Среднеквадратическое отклонение цены за 1000 км от тренда (руб.) |

Прогноз NPV до 2018 г. (тыс. руб.) |

|

1 |

Оптимистический эксперимент |

63 |

1,351 |

|

2 |

Наиболее вероятный эксперимент |

30 |

1,341 |

|

3 |

Пессимистический эксперимент |

9 |

1,240 |

Таблица 3

Исходные условия эксперимента

|

Показатель |

NPV (млн руб.) |

Вероятность |

|

Минимум |

250 |

0,05 |

|

Вероятное |

960 |

0,9 |

|

Максимум |

1400 |

0,05 |

|

Среднее |

946,5 |

На основе исходных данных проводим имитацию. Для этого используем функцию «Генерация случайных чисел», которая входит в состав MS Excel и находится в наборе средств анализа данных. Для осуществления имитации используется нормальное распределение. Количество имитаций — 500. На основе полученных данных в результате имитации использовались стандартные функции MS Excel. Экономико-статистический анализ представлен в табл. 4.

Таблица 4

Экономико-статистический анализ результатов имитации

|

Показатель |

Значение |

Порядок расчета |

|

Среднее значение |

946,50 |

B4×C4+B5×C5+B6×C6 |

|

Стандартное отклонение |

3,46 |

СТАНДОТКЛОНП(D3:D502) |

|

Коэффициент вариации |

0,003657 |

B12/B11 |

|

Минимум |

934,59 |

МИН(D4:D502) |

|

Максимум |

957,10 |

МАКС(D5:D503) |

|

Число случаев NPV<0 |

||

|

Сумма убытков |

0,00 |

СУММЕСЛИ(D3:D502;"<0") |

|

Сумма доходов |

472423,11 |

СУММЕСЛИ(D4:D503;">0") |

|

Р(Е<=0) |

0,00 |

НОРМРАСП(0;B11;B12;1) |

|

P(E<=МИН(E)) |

0,00 |

НОРМРАСП(B14;B11;B12;1) |

|

P(M(E)+ q <=E<=max)) |

0,16 |

НОРМРАСП(B15;B11;B12;1)–НОРМРАСП(B12+B11;B11;B12;1) |

|

P(M(E)– q <=E<=M(E)) |

0,34 |

НОРМРАСП(B11;B11;B12;1)–НОРМРАСП (B11–B12; B11; B12; 1) |

В ходе имитационного моделирования были получены следующие результаты:

-

1. Среднее значение NPV составляет 946,50 млн руб.

-

2. Минимальное значение NPV составляет 934,59 млн руб.

-

3. Максимальное значение NPV составляет 957,10 млн руб.

-

4. Коэффициент вариации NPV равен 0,36 %.

-

5. Число случаев NPV < 0 — нет.

-

6. Вероятность того, что NPV будет меньше нуля, равна нулю.

-

7. Вероятность того, что NPV будет больше максимума, также равна нулю.

-

8. Вероятность того, что NPV будет находиться в интервале [M(E) + s ; max], равна 16 %.

-

9. Вероятность того, что NPV будет находиться в интервале [M(E) – s ; [M(E)], равна 34 %.

Оценим риск данного инвестиционного проекта. В нашем случае среднеквадратическое отклонение s , и математическое ожидание М (NPV) использовались как основные показатели для расчета цены. В соответствии с правилом «трех сигм» значение случайной величины, в данном случае — NPV, с вероятностью, близкой единице, находится в интервале [М–3 s ; М+3 s ]. В экономическом контексте это правило можно истолковать следующим образом:

вероятность получить NPV проекта в интервале:

[946,50 – 3,58; 946,50 +3,58] равна 68 %;

вероятность получить NPV проекта в интервале:

[946,50 – 7,16; 946,50 +7,16] равна 94 %;

вероятность получить NPV проекта в интервале:

[946,50 – 10,74; 946,50 +10,74] близка к единице, т. е. вероятность того, что значение NPV проекта будет ниже 935,76 млн руб. (946,50 – 10,74), стремится к нулю.

Следовательно, суммарная величина возможных потерь, характеризующих данный инвестиционный проект, составляет 10,74 млн руб. (что позволяет говорить о высокой степени надежности проекта). Иначе говоря, цена риска составляет 10,74 млн руб. условных потерь, т. е. принятие данного инвестиционного проекта влечет за собой возможность потерь в размере не более 10,74 млн руб.

Таким образом, апробация показала, что предложенная нами методика имитационного моделирования обладает не только научной, но и прикладной ценностью. Она позволяет корректно оценить риск и, следовательно, может использоваться как инструмент снижения риска.

Список литературы Имитационное моделирование как инструмент снижения риска

- Зубайдуллин Р.Р. Логистические риски развития филиальной сети распределения инновационной продукции//Известия СПбУЭФ. 2013. № 5 (83). С. 128-131. 2. Карпов Ю. Имитационное моделирование систем. Введение в моделирование с AnyLogic 5. СПб.: БХВ-Петербург, 2006. 400 с. МЕТОДОЛОГИЯ И ИНСТРУМЕНТАРИИ УПРАВЛЕНИЯ

- Колесников А.М., Баранов А.В. Анализ рисков предприятий электроэнергетики//Теория и практика сервиса: экономика, социальная сфера, технологии. 2013. № 4 (18). С. 154-157.

- Курлов В.В., Костин Г.А., Латыпова Р.Р., Кирпичников А.П. Приоритетные направления совершенствования технологии принятия управленческих решений в транспортной компании//Вестник Казанского технологического университета. 2013. № 9. С. 262-265.

- Латыпова Р.Р. Разработка имитационной модели грузоперевозок в условиях риска//Вестник Казанского технологического университета. 2011. № 22. С. 167-171.

- Петухова Т.В. Постановка системы риск-менеджмента коммерческой структуры//Известия СПбУЭФ. 2012. № 6. С. 126-129.

- Плотников В.А., Серегин С.С. Управление рыночными рисками деятельности предприятий на основе использования методов нечеткой логики//Экономика и управление. 2011. № 3. С. 79-82.