Имитационное моделирование процесса обслуживания клиентов в автосервисе в среде GPSS World

Автор: Романов А.А., Буланкина Н.Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 2 (116), 2025 года.

Бесплатный доступ

В связи с тем, что оборотный капитал формирует основную долю ликвидных активов предприятия, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы организации и, как следствие, получения прибыли.

Оборотный капитал, прибыть, ликвидность предприятия

Короткий адрес: https://sciup.org/140310957

IDR: 140310957

Текст научной статьи Имитационное моделирование процесса обслуживания клиентов в автосервисе в среде GPSS World

В связи с тем, что оборотный капитал формирует основную долю ликвидных активов предприятия, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы организации и, как следствие, получения прибыли.

Оборотный капитал, прибыть, ликвидность предприятия.

Stavropol Institute of Cooperation (branch) of BUKEP

Russia, Stavropol

Department of Economics and Management of Stavropol Institute of Cooperation (branch) BUKEP Russia, Stavropol

SOME TYPES OF RESERVES FOR ACCELERATING THE TURNOVER OF THE COMPANY'S WORKING CAPITAL

Due to the fact that working capital forms the main share of the liquid assets of the enterprise, their value should be sufficient to ensure the rhythmic and uniform operation of the organization and, as a result, profit.

Working capital, income, and company liquidity.

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры.

При этом, важно понимать, что использование оборотного капитала в хозяйственной деятельности предприятия должно осуществляться на уровне, минимизирующем время и максимизирующем скорость его обращения и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных активов.

Потребность в финансировании пропорционально зависит от скорости оборота активов: чем ниже оборачиваемость оборотного капитала, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью.

Для того чтобы стимулировать ускорение оборачиваемости оборотного капитала в организации, необходимо проводить мероприятия в основном, направленные на оптимизацию движения запасов и дебиторской задолженности. Предполагается, что это приведет к ускорению оборачиваемости и дополнительному высвобождению средств.

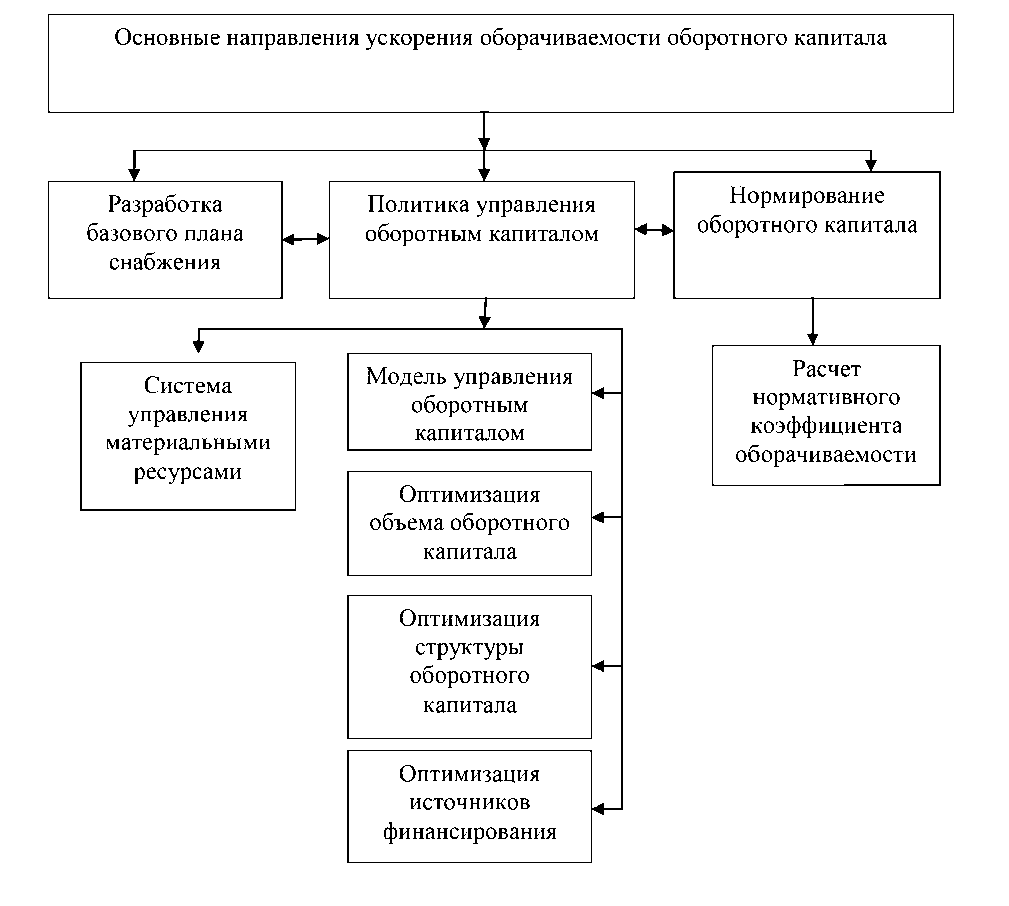

На рисунке 1 представим основные направления ускорения оборачиваемости оборотного капитала в организации.

Рис. 1. Основные направления ускорения оборачиваемости оборотного капитала

Таким образом, мы предполагаем, что для предприятия основными направлениями ускорения оборачиваемости оборотного капитала могут быть следующие направления: разработка базового плана снабжения, определение системы управления элементами оборотного капитала и нормирование оборотного капитала.

Установление базового плана снабжения в организации, который в укрупненных показателях содержит годовые объемы закупок и поставок материальных ресурсов, а на ближайшее полугодие (квартал, месяц) закупки ресурсов определяются в этом плане уже в детальном ассортименте, позволит вести оперативную работу с поставщиками. Такой подход позволяет непрерывно отслеживать имеющиеся потребности и объемы завозов материальных ресурсов. Этот подход способен обеспечить оперативное взаимодействие всех отделов организационной структуры.

Планировать сумму оборотного капитала в орагнизации можно с помощью метода сопоставления в отчетном периоде темпов прироста суммы оборотного капитала и темпов прироста объемов деятельности, а затем оценить тесноту связи между ними с помощью коэффициента эластичности.

На стадии реализации мы считаем, что следует обратить внимание на показатель удельного веса готовой продукции в общей величине оборотного капитала. Как показывает практика, высокий удельный вес готовой продукции на складе характерен для неплатежеспособных предприятий (до 60% от стоимости оборотных активов). В нашем случае оборачиваемость этого элемента оборотного капитала соответствует нормативным значениям. В целях достижения эффективности экономической деятельности нужно добиваться снижения этого показателя.

Для ускорения оборачиваемости оборотного капитала целесообразно: планирование закупок необходимых материалов; введение жестких производственных систем; применение современных складов улучшение прогнозирования спроса; быстрая доставка сырья и материалов.

Одна из возможностей ускорения оборачиваемости оборотного капитала заключается в том, чтобы уменьшить счета дебиторов. Уровень дебиторской задолженности обнаруживается многими факторами, а именно: видом продукции, емкостью рынка, степенью насыщенности рынка предоставленной продукцией, принятая в организации система расчетов и др.

Управление дебиторской задолженностью основано на контроле за оборачиваемостью средств в расчетах. Особое значение имеют отбор возможных дебиторов и определение условий оплаты материалов, предусматриваемых в договорах.

Отбор проводится с помощью формальных критериев: соблюдение платежной дисциплины в прошлом, прогнозируемые финансовые возможности дебитора по оплате запрашиваемого им объема материалов, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия организации продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.).