«Импортосохранение» вместо импортозамещения

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 17, 2015 года.

Бесплатный доступ

Процесс импортозамещения в российской промышленности демонстрирует очевидные признаки торможения. Об этом свидетельствуют и сравнительные результаты фактически происходившего импортозамещения по кварталам, и планы предприятий на последний квартал нынешнего года. Причем более активно происходило замещение импортных машин и оборудования, чем сырья и материалов. Правда, само российское машиностроение уже не сокращает закупки импортного оборудования. А пищевая промышленность все менее активно замещает импортное сырье и материалы, возможно, разочаровавшись в отечественной сырьевой базе либо исчерпав ее возможности. В целом же значительная часть российской промышленности проводит политику «импортосохранения» (т.е. уже не снижает долю импорта) или даже «импорторасширения». Последняя оценка фактического импортозамещения получена для III кв. и прогнозная – для IV кв. 2015 г. При этом отдельно оценивалось импортозамещение в отношении сырья и материалов, и для машин и оборудования. Полученные за III кв. 2015 г. данные позволяют сделать вполне определенный общий вывод – российская промышленность снизила масштабы импортозамещения. Это относится ко всем отслеживаемым показателям: и к сырью, и к оборудованию, и к фактическим изменениям, и к планам на IV кв. 2015 г. Рассмотрим оценки импортозамещения более подробно и с учетом сопоставимых результатов за II кв. 2015 г.

Короткий адрес: https://sciup.org/170176519

IDR: 170176519

Текст научной статьи «Импортосохранение» вместо импортозамещения

В III кв. 2015 г. о снижении доли импорта в закупаемом сырье и материалах сообщили в целом по промышленности 18% предприятий. Этот результат оказался ниже масштабов импортозамещения II кв., когда о сокращении физической доли импорта сообщили 22% предприятий. Не были реализованы в III кв. 2015 г. и планы импортозамещения, сформировавшиеся в промышленности во II кв. Тогда снижение доли импорта планировали 28% предприятий. Текущие планы на IV кв. 2015 г., похоже, более реалистичны – 18% предприятий планируют снизить физическую долю импорта в своих закупках сырья и материалов, т.е. сохранить масштабы импортозамещения в IV кв. на фактическом уровне III кв. 2015 г. Таким образом, фактическое импортозамещение сырья и материалов сократилось на 4 п.п., а планы по импортозамещению – на 10 п.п.

Аналогичные результаты продемонстрировал и анализ, основанный на сопоставлении ответов предприятий, принявших участие и в июльском, и в октябрьском опросах. Он показал, что бо́льшая часть предприятий (73%) сохранила прежнюю политику импортозамещения и в III кв. 2015 г. При этом среди всех возможных вариантов промышленность отдавала предпочтение именно политике удержания прежней доли им- порта в своих закупках сырья и материалов: таких предприятий в российской промышленности было 52%.

Чуть более четверти опрошенных предприятий сообщили о переменах в сфере импортозамещения в III кв. по сравнению со II кв. 2015 г. При этом преобладали ответы о торможении импортозамещения. Таких предприятий в двух опросах оказалось 17%. На активизацию же импор-тозамещения в III кв. по сравнению со II кв. указывали только 10%, т.е. только десятая часть российской промышленности перешла к более интенсивному вытеснению импортного сырья и материалов в III кв. 2015 г.

Еще более определенно выглядят планы промышленности на IV кв. Удержать тенденции III кв. готовы 66% предприятий и опять – с преобладанием желания сохранить прежнюю долю импорта в закупках. Остав- шаяся треть промышленности решила пересмотреть свою политику, причем не в пользу российских аналогов.

Торможение импортозамещения предполагается на 23% предприятий, а его активизация – только у 11% российских промышленных предприятий. Таким образом, и баланс планов тоже сложился отрицательным, т.е. импортозамещение будет уступать «импорторасширению».

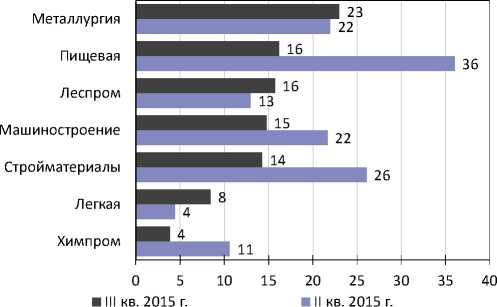

Рассмотрим отраслевые особенности импортозамещения при фактических закупках сырья и материалов в III и II кв. 2015 г. (см. рис. 1). Сопоставление масштабов этого процесса, оцениваемого по доле предприятий, снизивших физическую (натуральную) долю импорта в сырье и материалах, тоже показало торможение импортозамещения на уровне почти всех отраслей. И только легпром, леспром и металлургия показали увеличение масштабов фактического импортозамещения в III кв. В легкой промышленности этот показатель вырос до 8% предприятий с 4% во II кв. При этом 78% предприятий отрасли сообщили, что не смогли (не захотели?) снизить долю импорта в III кв. В леспроме доля предприятий, снизивших импортные закупки, выросла на 3 п.п. до 16% при 80% уровне сохранения прежней зависимости от импорта. В металлургии доля предприятий, снизивших импортные закупки, вообще весьма мала (1 п.п.). Таким образом, эти положительные, на первый взгляд, результаты им-портозамещения имеют крайне незначительный масштаб.

Все другие отрасли не смогли добиться даже такого результата. А самый значительный отказ от политики импортозамещения пришелся, что неожиданно, на пищевую промышленность. Если во II кв. 2015 г. долю закупок импортного сырья сократили 36% предприятий отрасли, то в III кв. это смогли сделать только 16%, в результате отказ от импор-тозамещения в отрасли составил 20 п.п. Хотя планы на III кв. предполагали импортозамещение в закупках сырья у 31% предприятий. Планы на IV кв. показывают возможное увеличение масштабов импортоза-мещения, но – лишь на 3 п.п. (до 19% предприятий).

Рис. 1. Масштабы фактического импортозамещения при закупках сырья и материалов в отраслях промышленности, %

Таким образом, пищевая промышленность, получившая уни- кальные преимущества при сбыте своей продукции еще в августе 2014 г., подкрепленные затем девальвацией, разочаровалась в отечественной сырьевой базе или вычерпала ее «до дна». Теперь отрасль начинает искать и других поставщиков, уже за пределами страны.

На втором месте по фактическому отказу от импортозамещения оказалась промышленность строительных материалов. В этой отрасли, казалось бы, и так мало зависящей от импортного сырья, во II кв. 2015 г. четверть предприятий смогли еще больше снизить зависимость от него. Однако реальная работа с российскими производителями показала, видимо, неудовлетворительное качество и недостаточную стабильность поставок даже тех небольших объемов критически важного сырья, которое обычно закупалось отраслью за границей. В результате стройиндустрия решила, по всей вероятности, вновь обратиться к импорту и снизила масштабы замещения в III кв. до 14%, хотя намеревалась удержать их на уровне 25%. Планы на IV кв. предполагают сохранение показателей III кв.

Третье место с 7 пунктами снижения импортозамещения сырья и материалов занимают машиностроение и химическая промышленность. Однако масштабы снижения в указанных отраслях различаются принципиально. Российская химическая промышленность демонстрировала минимальное (по сравнению с другими отраслями) импортозамещение и во II, и в III кв. 2015 г.: 11 и 4% предприятий соответственно сообщали о переходе с импортного сырья на российские аналоги. В IV кв. им-портозамещение в планах только у 5% предприятий химпрома, что тоже является минимумом по сравнению с другими отраслями. Российское машиностроение сообщает о б о́ льших масштабах импортозамещения – после 22% предприятий во II кв. отрасль сократила свое участие в этом процессе до 15%.

Машины и оборудование

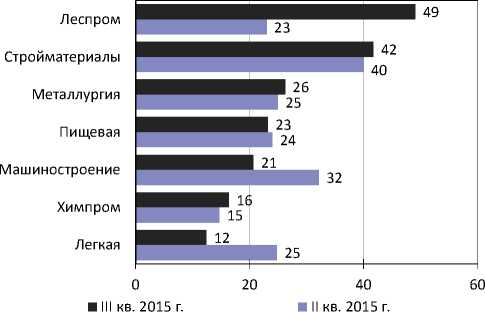

В области машин и оборудования российская промышленность демонстрирует б о́ льшую готовность к переходу на российские аналоги, чем в случае сырья и материалов. Фактически переходили на российское оборудование в III кв. 2015 г. 26% предприятий, хотя планировали это сделать 31%. Планы импортозамещения на IV кв. зарегистрированы тоже у четверти предприятий.

Максимальных успехов в области импортозамещения в III кв. 2015 г. добилась лесная промышленность, почти половина предприятий которой сообщила о снижении доли импортного оборудования в своих закупках. Этот эффект усиливается с учетом того обстоятельства, что во II кв. фактическое импортозамещение было зарегистрировано только у 23% предприятий, а планы на III кв. предполагали его сохранение на уровне II кв. Однако отрасль смогла (или была вынуждена) добиться принципиально более масштабных результатов в этой области в условиях стагнации российской экономики и спада потребления ее продукции на внутреннем рынке, нестабильности экономик стран – покупателей продукции российского леспрома и особенностей отраслевого инвестиционного цикла. Все другие сектора промышленности в лучшем случае сохранили прежние (II кв. 2015 г.) масштабы импортозамещения.

Устойчиво высок масштаб импортозамещения оборудования в промышленности строительных материалов: и во II, и в III кв. 2015 г. не ме- нее 40% предприятий отрасли замещали подорожавшее импортное оборудование российскими аналогами. В условиях явного кризиса строительного сектора, возросшей конкуренции производителей за поставки материалов при падающем рынке и пессимистичных ожиданий по поводу кризиса предприятия отрасли пересматривают свои инвестици- онные программы, как в сторону сокращения, так и в сторону удешевления. Планы отрасли на IV кв. (41% предприятий) показали сохранение фактического масштаба импортозамещения II кв. и оказались самыми высокими по сравнению с другими отраслями. Заметим, что отраслевые планы и на III кв. предполагали импортозамещение машин и оборудования примерно у 40% предприятий. Таким образом, промышленность строительных материалов демонстрирует не только самые значительные масштабы импортозамещения, но и самые стабильные показатели в этой области.

Высокую стабильность фактических и планируемых результатов им-портозамещения оборудования показывает и российская металлургия. В этой отрасли четверть предприятий и фактически сокращает долю инвестиционного импорта, и планирует это продолжать в IV кв. 2015 г.

Почти такие же масштабы фактического импортозамещения демонстрирует и пищевая промышленность, 24% предприятий которой снижали долю импорта в своих закупках машин во II кв. и 23% – в III кв. 2015 г. Однако отраслевые планы на III кв. были чуть выше – 29% и лишь немного снизились (до 27%) на последний квартал кризисного года. При этом в пищевой промышленности зарегистрирован самый высокий уровень «импортосохранения». Так можно назвать в современных условиях долю предприятий в отрасли, которые сообщили о неизменности (или даже росте) доли импорта в своих закупках оборудования. В пищепроме таких предприятий оказалось 74%, в результате традиционный для опросов баланс оценок (импортозамещение – «импортосохранение») сложился не в пользу национальной политики в этой области (–51 п.п.) при минимальной независимости отрасли от импортного оборудования. Отраслевые планы на IV кв. демонстрируют попытки предприятий отрасли «слезть с импортной иглы». Так, намерение сохранить долю импорта отмечено только у 62% предприятий, что опустило баланс планов инвестиционного импортозамещения до (–35) п.п.

Машиностроение оказалось одной из двух отраслей, которые снизили масштабы фактического импортозамещение в III кв. по сравнению со II кв. – 22 после 32%. Аналогичная негативная тенденция сложилась и с планами в этой отрасли: они снизились с 33 на III кв. до 22% на IV кв. Таким образом, и фактические масштабы, и планы импортозамещения потеряли по 11 п.п. Машиностроение определенно отказывается от закупок российских средств производства и пытается удержать прежнюю долю импорта: в III кв. доля сторонников

Рис. 2. Масштабы фактического импортозамещения при закупках машин и оборудования в отраслях промышленности, %

«импортосохранения» в отрасли выросла до 64 после 52% во II кв. Решение этой задачи даже после девальвации и подорожания импортного оборудования облегчается резким снижением инвестиционных планов отрасли.

Второй отраслью, которая сообщила о принципиальном снижении масштабов импортозамещения оборудования, стала легкая промышленность: после 25% отказа от закупок импорта во II кв. 2015 г. в III кв. эту политику смогли реализовать только 12% предприятий. Аналогичная картина наблюдается и с отраслевыми планами: после 31% уровня намерений отказаться от импорта в III кв. об аналогичных планах на IV кв. сообщили только 15% предприятий. Двукратное снижение интенсивности импортозамещения в легкой промышленности может объясняться как отсутствием производства на территории России необходимого оборудования, так и попытками отрасли выйти на внешние рынки после ослабления национальной валюты. Последние, впрочем, пока не увенчались успехом. Только 7% предприятий в сентябре 2015 г. сообщили о росте экспортного спроса вследствие девальвации рубля. При этом рост внутреннего спроса по той же причине отметили 17% предприятиям лег-прома: подорожавший импортный ширпортеб заставляет российских покупателей переориентироваться на продукцию российских предприятий, хотя и не в таких масштабах, как, наверное, ожидали сторонники девальвационной защиты отечественного производителя.

В целом можно сказать, что отсутствие в стране необходимого сырья и оборудования фактически заставляет российские промышленные предприятия обращаться к критически важному импорту, а постепенная адаптация к новым ценам позволяет им это делать.•