Импортозамещение в промышленности в 2014–2017 годах: доля импорта сохраняется

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (63), 2018 года.

Бесплатный доступ

Основной помехой на пути импортозамещения остается отсутствие производства на территории РФ нужного предприятиям оборудования, комплектующих и сырья. Второй проблемой импортозамещения является низкое качество отечественной продукции. Эти факторы практически не изменились по сравнению с 2014 г., когда оценки предприятий показали критическую зависимость российской промышленности от импорта. Отечественные предприятия вынуждены в абсолютном большинстве сохранять прежнюю долю импорта в своих закупках. В 2017 г. укрепление рубля и успешная адаптация промышленности к кризису 2015–2016 гг. привели к снижению масштабов импортозамещения в закупках предприятий до минимума за три года мониторинга1.

Короткий адрес: https://sciup.org/170176862

IDR: 170176862

Текст научной статьи Импортозамещение в промышленности в 2014–2017 годах: доля импорта сохраняется

Первый замер возможного изменения планов промышленности в области закупок при росте рублевых цен на импорт был сделан нами еще в апреле 2014 г., когда динамика валютного курса, скорее всего, еще не оказывала существенного влияния на поведение покупателей. Этот замер показал высокую зависимость российской промышленности от импорта. Причем критическая зависимость – невозможность отказаться от закупок при любом росте цен – составляла тогда около 40% (доля предприятий, заявивших тогда об этом) как по оборудованию, так и по сырью. На другом полюсе возможной реакции на рост цен находились предприятия, которые, по их представлениям того периода, ничего не импортировали. Оценки предприятиями независимости от импорта составляли 22% в части машин и оборудования и 33% – в части сырья и материалов. Таким образом, оставшиеся предприятия продолжали закупки по импорту, но готовы были отказаться от него в случае роста рублевых цен. Подобных предприятий в российской промышленности в апреле 2014 г. было 25% по сырью и материалам и 39% – по машинам и оборудованию.

Второй опрос о готовности предприятий отказаться от импортных закупок был проведен именно в декабре 2014 г., когда обесценение рубля достигло максимума, равно как и призывы властей к импортозамеще-нию. Однако планы промышленности в области импорта остались прежними. Почти 40% предприятий были не готовы отказаться от закупок импортных машин и оборудования в условиях очевидного обесценения

1 Настоящая статья обобщает основные результаты мониторинга импортоза-мещения, проводившегося лабораторией конъюнктурных опросов Института Гайдара в 2014–2017 гг. на основе опросов руководителей промышленных предприятий. При этом предприятия опрашиваются не как производители российских товаров, способные в рамках политики импортозамещения вытеснить с рынков конкурирующий импорт, а как покупатели импортных машин и оборудования, импортного сырья и материалов, вынужденные в условиях административного запрета на ввоз импорта и/или в условиях его девальвационного подорожания переходить на российские аналоги.

рубля и неизбежного роста рублевых цен на импортную технику в наступавшем 2015 г. То есть масштабы критической зависимости российской промышленности от такого импорта остались без изменений.

Почти аналогичная ситуация складывается и с «сырьевой зависимостью» российской промышленности от импорта – с намерениями предприятий в области закупок импортного сырья и материалов. Максимальная доля предприятий (37%) по-прежнему была готова осуществлять такой импорт при любом повышении рублевых цен на него. К концу 2014 г. по-прежнему только треть предприятий не пользовалась импортом для обеспечения выпуска своей продукции.

Помехи импортозамещению

Явное нежелание (неготовность) российских промышленных предприятий отказываться от закупок импортного оборудования и сырья даже в условиях неизбежного (что стало очевидно в декабре 2014 г.) роста цен побудило нас начать в 2015 г. мониторинг помех импортозамеще-нию в промышленности. За три истекших года участникам исследования 5 раз задавался вопрос: «Что мешает вашему предприятию отказаться от закупок импортного оборудования и сырья в пользу отечественного?». Ответы дают достаточно полное представление о реальных проблемах импортозамещения в закупках предприятий .

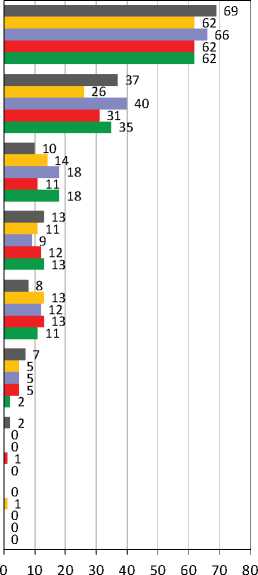

Основной проблемой при отказе от импорта было и до сих пор остается отсутствие российских аналогов любого качества. Январские (2015 г.) оценки барьеров импортозамещения не были эмоциональным всплеском, последовавшим за шоковой декабрьской девальвацией рубля.

А трехлетний мониторинг не выявил значимых положительных результатов с точки зрения создания в РФ производства нового (т.е. не производимого ранее) оборудования и сырья, скорее, даже наоборот (см. рис. 1 ).

Второе место в рейтинге помех импортозамещению стабильно принадлежит низкому качеству российских аналогов по сравнению с импортной продукцией. Значительная часть предприятий (в среднем треть по всем пяти опросам) постоянно указывает на эту проблему. Другие ограничения импортозамещения упоминаются гораздо реже. Так, среди препятствий промышленники указывали на недостаточную поддержку властями выпуска отечественного оборудования и сырья, однако на подобную оценку политики в области импорто-замещения пришлось лишь 18% в январе 2015 г. и 10% – в июле 2017 г.

В целом по сочетанию оценок

Отсутствие отечественных аналогов оборудования и сырья любого качества

Низкое качество отечественного оборудования и сырья

Недостаточная поддержка властями выпуска отечественного оборудования и сырья

Недостаточные объемы выпуска отечественного оборудования и сырья

Завышенные цены на отечественное оборудование и сырье

Все еще приемлемые цены на импортное оборудование и сырье

Недостаточные административные запреты (санкции) на импорт оборудования и сырья

Оттягивание самим предприятием перехода на отечественное оборудование и сырье

■ 2017 июль ■ 2016 октябрь ■ 2016 март ■ 2015 август ■ 2015 январь

можно сделать вывод, что предприятия рассчитывали в основном на

Рис. 1. Помехи импортозамещению для российских промышленных предприятий в 2015–2017 гг., % собственные силы, в том числе в адаптации к новому курсу рубля. В этой области отечественная промышленность к концу 2017 г. демонстрировала явные успехи: негативное влияние на выпуск «ослабления курса рубля и удорожания импортного оборудования и сырья» (формулировка из анкеты Института Гайдара) в конце 2017 г. снизилось до 6%.

Оценки уже производимых российских аналогов импортного оборудования и сырья тоже вполне устойчивы и определенны. Претензии к неадекватным качеству ценам на российскую продукцию, способную заместить импорт, имеют в среднем 11% ее покупателей среди российских предприятий, и эти претензии за три года не изменились.

Особое внимание следует обратить на оценки способности российской промышленности увеличить выпуск в рамках импортозамещения. Проблема удовлетворения спроса на уже производимую на территории РФ продукцию упоминается в среднем 12% предприятий. Таким образом, российская промышленность обладает достаточными резервными (простаивающими) мощностями для выпуска продукции в случае увеличения спроса на нее в рамках импортозамещения.

Масштабы фактического и планируемого импортозамещения в 2015–2018 гг.

Однако процессы импортозамещения идут и, судя по всему, останутся актуальными для нашей экономики еще долго. В такой ситуации возникает необходимость их мониторинга в ежеквартальном режиме, причем не только фактических процессов, но и планов предприятий в этой области. Такую задачу решают новые индикаторы регулярных опросов промышленных предприятий Института Гайдара.

Как показывает мониторинг 2015–2017 гг., российской промышленности удавалось добиваться относительно больших успехов в области импортозамещения при закупках машин и оборудования ( рис. 2 ). Наиболее интенсивно этот процесс протекал во II квартале 2015 г., когда о сокращении физической доли или о полном отказе от закупок импортных машин и оборудования (по сравнению со II кварталом 2014 г.) сообщили 30% промышленных предприятий. Возможно, результат I квартала 2015 г. показывал более впечатляющие масштабы импортозамещения, но он был, наверное, первой и слишком эмоциональной реакцией на шок декабрьской девальвации.

Однако в следующие десять кварталов российская промышленность начинала

снижать интенсивность фактического

импортозамещения.

Рис. 2. Масштабы фактического импортозамещения в закупках промышленными предприятиями оборудования и сырья, %

И в IV квартале 2017 г. лишь 7% предприятий сообщили о сокращении или о полном обнулении физической доли импорта в закупках машин и оборудования.

От импортного сырья и материалов российская промышленность отказывалась менее интенсивно в силу меньшего потенциала импор-тозамещения в этой сфере. Максимальные масштабы импортозаме-щения по сырью составили 22% и к IV кварталу 2017 г. снизились до 8%.

Причиной таких скромных успехов стала, скорее всего, сформировавшаяся в предыдущие годы зависимость российской промышленности от импорта. Закупая привозное оборудование, российские предприятия вынуждены переходить на адекватное импортному оборудованию сырье и материалы, которые у нас не производятся, но поставляются зарубежными производителями, предлагающими обычно комплексные поставки и не упускающими возможность привязать покупателя к своей продукции на всех этапах его использования.

Еще одной причиной медленного импортозамещения сырья и материалов стал вялотекущий характер кризиса 2015–2016 гг., который не привел к резкому сокращению выпуска в российской промышленности. В такой ситуации не потребовалось и масштабного отказа от подорожавшего импортного сырья и материалов, что поддержало спрос предприятий на используемое ими сырье и материалы, в том числе, импортные.

Рассмотрим теперь планы про- мышленности по импортозамеще-нию (рис. 3) с III квартала 2015 г. (опрос июля 2015 г.) по I квартал 2018 г. (опрос января 2018 г.).

Рис. 3. Масштабы планируемого импортозамещения в закупках промышленными предприятиями оборудования и сырья, %

Поквартальные планы импортоза-мещения показывают, что расчеты на менее интенсивное импортозамеще-ние сырья и материалов по сравнению с машинами и оборудованием характерны только для 2015 г. Планы на 2016–2017 гг. уже демонстрировали идентичность намерений российских производителей в этой области.

Явный провал инвестиционных планов и совсем непровальные (некризисные) масштабы падения выпуска предопределили такое расхождение планов российской промышленности в 2015 г. Ситуация 2016 г. стала уже иной: промышленность смогла оценить особенности затяжного кризиса 2015–2016 гг., адаптироваться к новым условиям производства и курсовой политике Банка России. В том числе и в области инвестиций: обнаружились некоторые признаки возможного роста вложений в собственное производство. Укрепление же курса рубля и относительно неплохие финансовые результаты позволили предприятиям вновь обратиться к импортным машинам и оборудованию.

Масштабы планируемого производителями импортозамещения всегда и по всем категориям закупок (и по оборудованию, и по сырью) уступали масштабам планируемого ими же «импортосохранения». То есть промышленность предпочитала (или была вынуждена) сохранять прежнюю долю импорта в новом оборудовании и используемом сырье.•