Иная доля

Автор: Чумаченко Андрей

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Макроэкономика

Статья в выпуске: 4 (72), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168797

IDR: 142168797

Текст статьи Иная доля

Российский банковский сектор сегодня сохраняет высокий потенциал развития, что определяется, в первую очередь, пока еще слабой насыщенностью национального рынка финансовых услуг. Существующие оценки позволяют говорить об увеличении в ближайшие пять лет совокупных банковских активов в среднем на 20% в год. Вместе с тем, многое свидетельствует о том, что нарастающий тренд обьемов банковских операций станет фоном для кардинальных изменений в структуре сектора финансового посредничества. Многие кредитные организации уже в ближайшей перспективе могут столкнуться с существенным ужесточением условий ведения бизнеса, это потребует от них пересмотра стратегий развития: в части определения целевых рыночных сегментов, ключевых позиций продуктового ряда, каналов продаж и подходов к организации деятельности.

Время, когда российские банки независимо от уровня капитализации могли рас-

Андрей Чумаченко, главный консультант, Консалтинговая группа БФИ

считывать на высокие показатели рентабельности (в 2005—2006 годах по уровню рентабельности банковских активов Россия занимала лидирующие позиции среди других стран мира), по всей видимости, подходит к концу. Так, в 2007 году отношение финансового результата кредитных организаций к активам составило 3% против 3,2% годом ранее.

В первую очередь, следует ожидать заметного сокращения процентной маржи банковских операций. На ее динамику, с одной стороны, негативно влияет усиление конкуренции на рынке кредитных услуг, что связано с расширением присутствия банков-нерезидентов и быстрым ростом портфелей ссуд кредитных организаций, контролируемых государством. В частности, за 2007 год доля иностранных банков в структуре предложения ссуд нефинансовым предприятиям и организациям выросла с 10 до 15,6%. В свою очередь, два крупнейших банка, напрямую контролируемых государством — Сбербанк РФ и ВТБ — смогли увеличить свой вклад в структуру портфеля корпоративных ссуд с 33,7% до 39,8%.

Перспектива сужения процентной маржи также связана с некоторым повышением ставок по привлекаемым ресурсам банков. Так, кризисные явления на мировых финансовых рынках во второй половине 2007 года способствовали сжатию предложения ликвидности в российской экономике и, в конечном счете, привели к увеличению стоимости фондирования. Банки, активно заимствовавшие за рубежом, были вынуждены переориентироваться на внутренний депозитный рынок, поэтому повысились процентные ставки по вкладам.

Сохранение ограничений по внешнему фондированию способно серьезно повлиять на структурные характеристики развития российского банковского сектора. Крупные частные банки, активно работающие сегодня на рынке внешних заимствований, будут вынуждены пересмотреть свою политику привлечения ресурсов, а также, возможно, скорректировать целевые ориентиры по росту кредитного портфеля. Значит, усилится конкуренция на рынке вкладов населения и, как результат, депозитные ставки сохранятся на достаточно высоком уровне.

Сегодня рынок депозитов населения все еще характеризуется низким уровнем входных барьеров, что позволяет даже небольшим банкам реализовывать здесь стратегию быстрого роста. В первую очередь, это связано с функционированием системы страхования вкладов. Банки, контролируемые государством, сейчас лишены такого важного конкурентного преимущества как явные гарантии компенсации потерь их вкладчиков за счет бюджетных средств. Кроме этого, ориентация на массовый сегмент депозитного рынка оборачивается для них важной проблемой: высокой нагрузкой на офисы обслуживания. В этой ситуации держатель счета, относящийся к категории лиц со средним уровнем дохода, с высокой вероятностью может быть привлечен на обслуживание в другой банк при условии выгодных ставок по депозитам, предоставления качественного сервиса, наличия специальных предложений.

На протяжении последних нескольких лет сохраняется тенденция снижения уровня концентрации рынка. В частности, доля его основного игрока (Сбербанка РФ] с начала 2004 года сократилась с 63,1% до 51,4%. За 2005—2007 годы банки, занимающие с 20-го по 200-е места в рейтинге величины активов, смогли увеличить свою долю на депозитном рынке с 16,8% до 20,6%. Необходимо отметить, что розничные стратегии средних по величине кредитных организаций нацелены в значительной степени на освоение региональных рынков и имеют в своем большинстве среднесрочный характер. Формирование депозитной базы нередко подчинено задаче повышения стоимости бизнеса банка при его продаже крупным игрокам.

Отчасти российские банки могут решить проблему замещения внешних займов за счет эмиссии долговых ценных бумаг на внутреннем рынке. Сегодня вклад облигаций в структуру банковских пассивов не превышает 1,4%. Ожидаемое его увеличение в 2008 году будет связано, в первую очередь, с эмиссионной активностью банков, ориентированных на быстрое освоение высокодоходного рынка розничных кредитов и, как следствие, готовых к некоторому удорожанию привлекаемых ресурсов.

Несмотря на повышение стоимости фондирования на мировых финансовых рынках, объемы кредитной эмиссии в российской экономике сохранят выраженный нарастающий тренд. Интенсивную динами-

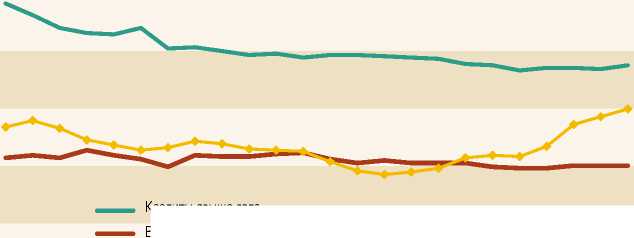

Динамика рентабельности капитала и норматива Н1

макроэкономика

30%

25% достаточности капитала (Н1)

20%

15%

0 0%

01.01.02 01.01.03 01.01.04 01.01.05 01.01.06 01.01.07 01.01.08

Динамика кредитного портфеля российского банковского сектора, млрд. руб.

20%

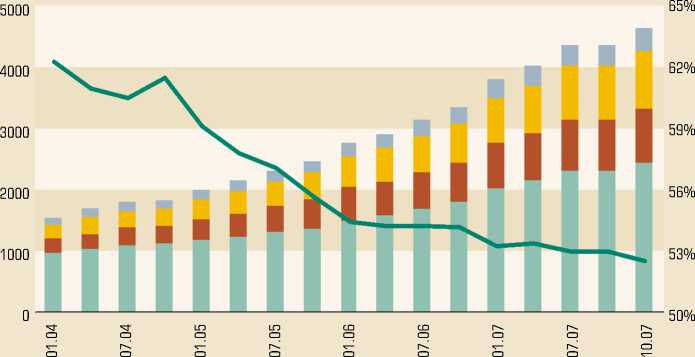

Ставки привлечения и размещения на рынке розничных банковских услуг

16%

12%

8%

4%

Кредиты свыше года

Вклады до года (кроме до востребования, без Сбербанка)

Темп прироста потребительских цен (в годовом исчислении)

0%

01.06 03.06 05.06 07.06 09.06 11.06 01.07 03.07 05.07 07.07 09.07 11.07

ку кредитных операций поддержат институты развития и государственные банки, у которых не будет в этот период больших трудностей при осуществлении заимствований за рубежом. Привлекаемые ресурсы будут направлять на финансирование инвестиционных потребностей российских предприятий, это несколько сдержит рост доли розничных ссуд в структуре банковского кредитного портфеля.

Направление кредитной деятельности, имеющее сейчас потенциал для интенсив

10% Рентабельность капитала, в годовом

5% исчислении (правая шкала)

Портфель ссуд, предоставленных нефинансовым предприятиям и организациям

Доля Сбербанка РФ, ВТБ и РСХБ ного роста, — финансирование субъектов малого предпринимательства. По оценкам экспертов, совокупный объем задолженности по ссудам, предоставленным индивидуальным предпринимателям и малым предприятиям, составляет не более $10 млрд. Существующее предложение кредитных ресурсов лишь в незначительной степени удовлетворяет потребности малого бизнеса, так что прогноз, предполагающий сохранение темпов его роста на уровне 50—60% ежегодно на протяжении макроэкономика

2008—2012 годов, вполне обоснован. Оценивая привлекательность данного рыночного сегмента, также необходимо принимать во внимание государственную поддержку малых предприятий. В частности, в рамках оптимизации нормативно-правовой базы банковской деятельности Банком России уже приняты документы, расширяющие возможности создавать внутренние подразделения банков, предоставляющих услуги малому бизнесу, а также смягчающие требования к формированию портфелей однородных ссуд за счет кредитов, выданных малым предприятиям. Кроме этого, Банком России внесены изменения в Положение 254-П, позволяющие учитывать при расчете резерва на возможные потери по ссудам гарантии и поручительства, предоставленные фондами поддержки малого предпринимательства при субъектах РФ.

Структура рынка вкладов населения

Сбербанк РФ

Банки, занимающие с 21 по 200 место по величине активов

Прочие банки

Остальные банки первой 20-ки

Доля

Сбербанка РФ, % (правая шкала)

Фактором снижения прибыльности банковских операций уже в ближайшей перспективе может стать ухудшение качества розничной составляющей кредитного портфеля. При этом здесь речь идет не о невозвратах по небольшим потребительским ссудам, а о потерях по ипотечным кредитам, выданным в 2006—2007 годах— период, когда банки существенно либерализовали оценку кредитоспособности заемщиков.

Что же касается корпоративного ссудного портфеля, то его качество останется на уровне, обеспечивающем финансовую устойчивость российского банковского сектора. Вместе с тем, вероятной можно считать аккумуляцию кредитных рисков по операциям финансирования, осуществляемым при непосредственной поддержке государства.

В среднесрочной перспективе продолжатся изменения в регулятивно-правовой среде банковской деятельности, что также повлияет на финансовые показатели деятельности кредитных организаций. Реформирование российской системы банковского регулирования и надзора в соответствии с международными стандартами предполагает повышение требований к капитализации, финансовой устойчивости, качеству управления и информационной прозрачности кредитных организаций. В частности, уже в ближайшее время планируют ввести порядок расчета норматива достаточности капитала, учитывающий размер операционных рисков, принимаемых на себя банками.

С июля 2007 года Банком России были ужесточены требования к порядку формирования резервов на возможные потери по ссудам, предоставленным физическим лицам. Сейчас на рассмотрении в Госдуме РФ находится проект закона «О потребительском кредитовании», который предусмат- ривает введение требований по раскрытию информации об условиях кредита, установление стандартных позиций договора потребительского кредитования, определение особого порядка его расторжения. Кроме этого, законопроект ограничивает использование такого распространенного канала продаж кредитных карт, как рассылка их по почте.

Ожидаются нововведения в порядке контроля концентрации кредитного риска, а также совершения операций со связанными сторонами (введение принципов консолидированного банковского надзора). В результате, для банков возрастает актуальность внедрения портфельного подхода к управлению кредитным риском, в рамках которого больше внимания уделяют использованию отраслевых и географических лимитов концентрации.

В ближайшие несколько лет, по всей видимости, соотношение рыночных долей российских частных банков и иностранных финансовых институтов изменится в пользу последних. С начала 2006 года доля нерезидентов в совокупном уставном капитале российских банков (без учета нерезидентов, находящихся под влиянием резидентов РФ) увеличилась примерно на 12,35 п.п. и составила 25%. На кредитные организации с участием нерезидентов, более 50% капитала, приходится 17,2% совокупных активов банковского сектора, 15,6% портфеля ссуд нефинансовым предприятиям, а также 8,9% российского рынка депозитов населения.

В нормативно-правовую базу деятельности банков внесены изменения, формирующие условия для расширения присутствия иностранных банков на внутреннем рынке финансовых услуг. Во-первых, речь идет об унификации порядка инвестиций в капитал кредитной организации для резидентов и нерезидентов. Во-вторых, о предоставлении права на получение лицензии на работу с физическими лицами вновь регистрируемому банку с капиталом не ниже 100 млн. евро.

Присоединение России к ВТО также можно рассматривать как фактор, стимулирующий экспансию иностранных банков на внутренний валютный рынок. В ходе переговоров о вступлении в ВТО достигнута договоренность о сохранении фактически действующего запрета на открытие филиалов для иностранных банков и об установлении квоты на участие нерезидентов в капитале кредитных организаций на уровне 50%. Поскольку в расчет квоты не будут включать доли в капиталах российских банков, приобретенные нерезидентами до момента вступления России в ВТО, эта мера, скорее, повысит активность нерезидентов в российском банковском секторе.

Иностранные игроки, которые рассматривают российский рынок банковских услуг как целевой, получат дополнительный мотив для капитализации своих дочерних банков и новых приобретений, т.е. для получения большей, чем у конкурентов, доли в рамках квоты. Ц