Индикаторы развития розничных платежей на рынке пластиковых карт

Автор: Ермоленко О.М., Дубровина Н.С.

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы

Статья в выпуске: 3 (11), 2015 года.

Бесплатный доступ

В процессе активизация расчетов происходит бурное развитие платежных систем, адаптированных к реалиям российской экономики. Пластиковые карты являются востребованным и удобным инструментов расчетов, поэтому перспективы развития рынка розничных платежей без участия пластиковых карт рассматриваться не может. В статье приведены данные, определяющие уровень развития рынка розничных платежей с использованием пластиковых карт и рассмотрены основные перспективы для дальнейшего развития данного бизнеса, что актуально пересекается с адаптацией российской платежной системы. С учетом кризисных явлений и проблем адаптации российских банков к современным условиям, важно определить место розничных платежей в системе расчетов банковскими картами.

Розничные банковские услуги, рынок розничных платежей пластиковые карты, коммерческие банки, интернет-банкинг

Короткий адрес: https://sciup.org/14338823

IDR: 14338823 | УДК: 336.71

Текст научной статьи Индикаторы развития розничных платежей на рынке пластиковых карт

На фоне политических нестандартных ситуаций в последнее время происходит бурное развитие платежных систем, позволяющих адаптироваться к европейской системе безналичных платежей. Развитие розничных платежей стимулирует активно применять новые технологи и адаптировать банковские инновации к реалиям российской экономики.

В связи с универсальностью пластиковой карты, как инструмента для оплаты товаров в сфере

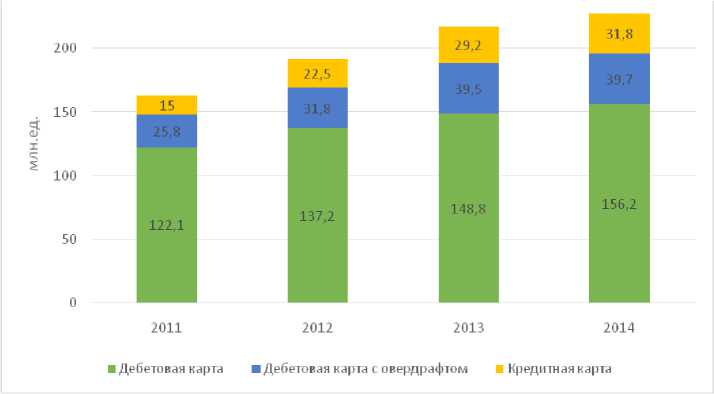

Рисунок 1. Динамика развития сферы развития карточных платежей на российском рынке

розничной торговли и услуг, многие кредитные организации отдают предпочтение активизации банковских карт в целях расширения розничных банковских услуг. Данный фактор активно влияет как на увеличение объема рынка платежных карт, так и на высокие темпы роста безналичных операций.

Как показывают исследования, применение пластиковых карт прочно вошло в повседневную жизнь современного российского общества: возросла частота использования карты для совершения безналичной оплаты, стремительно увеличивается количество платежей в предприятиях торговли и сервиса, эффективно используются Интернет– и мобильный банкинг для работы со своим капиталом, наглядно положительная тенденция развития карточной сферы на российском рынке продемонстрирована на Рисунке 1.

Период 2011-2015 гг. ознаменовался ярким всплеском эмиссии банковских карт, вследствие чего рост эмитированных пластиковых карт увеличился на 39%. Статистика подтверждает, что на 01.01.2015 г. российскими банками было эмитировано 227 млн. 712 тысяч карт. [1]

Развитие розничных платежей требует от банков активизации на рынке электронных услуг по картам, что способствует развитию сети банкоматов и терминалов.

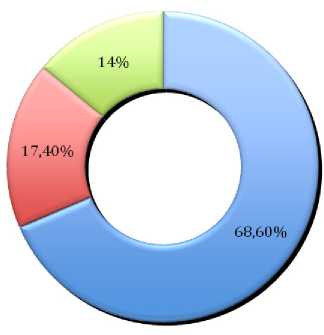

Расширение сети безналичных расчетов способствует росту доли кредитных и дебетовых карточек с овердрафтом. Так, на конец 2014 г. доля кредиток составила уже 14% от общей эмиссии пластиковых карт, дебетовых с овердрафтом – 17,4%. Таким образом, доля карточек с возможностью выполнения кредитной функции составила 31,4 %.

Такого рода активизация розничных платежей с использованием банковских карт объясняется в первую очередь уровнем конкуренции, что заставляет банки снижать издержки и расширять сферу своего влияния на рынке банковских услуг с учетом продуктового ряда.

Структура эмитированных банковских карт, по видам карт, по состоянию на 01.01.2015 г. представленная на рисунке 2 свидетельствует о росте доли безналичных платежей и доверия к хранению денежных средств на картах. [1]

и Дебетовая карта d Дебетоваякартас овердрафтом и Кредитная карта

Рисунок 2. Структура эмитированных банковских карт, по видам карт, по состоянию на 01.01.2015г.

В настоящее время в качестве индикатора уровня жизни и развития банковского бизнеса можно выделить массовый характер карточных расчетов в платежной системе страны. С учетом роста розничных платежей именно карта обеспечивает прозрачность, гибкость и безопасность проведения расчетов. Кроме того банки стремятся сократить наличный платежный оборот, что в определенной степени повышает их ликвидность.

Кроме того, формирование информационной базы при проведении розничных платежей с использованием пластиковых карт позволяет проверять клиентов на их платежеспособность.

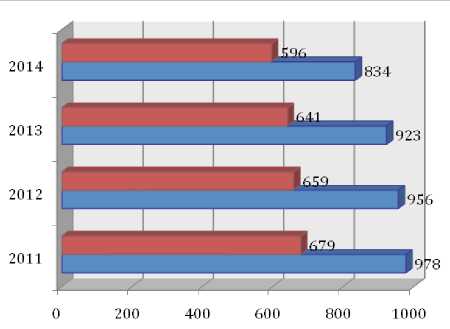

Наметившаяся положительная тенденция к увеличению числа банковских карт идет вразрез с заметным уменьшением количества кредитных организаций, особенно ощутимой в течение 2014г. (рисунок 3).

■ Кредитные организации, осуществляющ ие эмиссию и/или эквайринг

■ Всего кредитных организаций

Рисунок 3. Количество эмитентов и эквайеров платежных карт в России, ед.

Институциональная составляющая развития банковского сектора свидетельствует о качественной реструктуризации банковской системы, что определяется посредством сокращения действующих кредитных организаций и их рыночной активности в конкурентной среде.

По статистическим данным Центрального Банка численность действующих кредитных организаций в России за период с 2011 по 2015 гг. снизилась на 144 института, или на 17,3%. Соответственно, заметно уменьшилось количество банков, одной из сфер деятельности которых является эмиссия и/или эквайринг платежных карт. По итогам 2014

года на рынке осуществляют эмиссию 596 кредитных организаций, в то время как в 2013 году данную деятельность осуществляли 641 кредитная организация, в 2012 году – 659 кредитных организаций, а в 2011 году – 679 институтов. [1]

Сокращение количества банковских структур за отмеченные годы связано с ужесточением требований к банкам со стороны государства, в частности, с увеличением минимального уставного капитала банка с 1 января 2012 года до 180 млн рублей, а с января 2015 года до 300 млн рублей, с отзывом лицензий у кредитных организаций вследствие несоблюдения нормативных актов, а также в связи наметившейся в банковской системе России тенденцией укрупнения банковского бизнеса за счет поглощения и присоединения в целях увеличения капитализации.

Одним из неотъемлемых условий распространения пластиковых карт является обеспечение их держателей современной и динамично развивающейся инфраструктурой, содействующей расширению сферы применения карт и способствующей увеличению безналичного оборота.

Проанализировав статистические данные Банка России о количестве устройств (банкоматов, электронных терминалов, импринтеров), используемых при оплате товаров и услуг платежными картами, мы выявили, что за последние 4 года их число увеличилось на 103,9% и по состоянию на 01.01.2015 г. составило 1701,1 тыс. устройств (рис.4). [1]

Расширение электронного банкинга определяется повышением спроса клиентов на безналичные формы проведения расчетов, что характеризует интенсивное развитие банковского сектора в части повышения качества облуживания на основе использования инновационных технологий.

Рисунок 4. Количество устройств для осуществления операций с использованием платежных карт за период с 01.01.2011г. по 01.01.2015г

Важной тенденций банковского обслуживания по картам является расширение клиентского ряда при организации расчетов с применением картами.

Учитывая развитие рынка пластиковых карт в сфере розничных платежей стоит заметить, что спектр операции с картами постоянно и стремительно растет и становится более доступным и разнообразным для разных категорий пользователей. Из инструмента по снятию начисленной заработной платы карта превращается в удобное и надежное платежное средство.

Усиленный прирост также наблюдается в числе электронных терминалов (в среднем на 30,4% в год). Рост количества банковских автоматов на протяжении всего периода остается довольно устойчивым, увеличиваясь ежегодно в среднем примерно на 17,3%. Число же импринтеров за 4 года уменьшилось на 23,3 тыс.единиц, что объясняется устаревающей технологией использования данных устройств в работе с пластиковой картой, а именно отсутствием возможности электронной обработки данных карты и мгновенной связи с банком-эквайером. Анализ этой ситуации показал, что еще одним индикатором развития розничных платежей становится конкуренция среди торговых сетей, которые стремятся увеличить продажи за счет повышения комфортности и безопасности использования платежных средств.

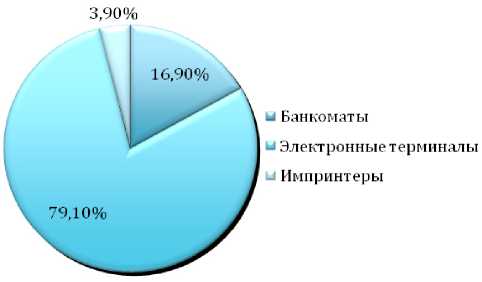

Структура устройств по работе с пластиковыми картами за исследуемый период заметно изменилась (рис. 5). Как мы видим, наибольший удельный вес по состоянию на 01.01.2015г. составляют электронные терминалы (86%), и их доля в общей структуре за последние 4 года увеличилась почти на 7%, что свидетельствует о все большей необходимости и распространенности безналичной оплаты в торгово-сервисных предприятиях. Далее следуют банкоматы, удельный вес которых в период с 2011г. по 2015г. уменьшился на 3,5%, и всего 0,5% составляет доля импринтеров, всё чаще используемых в качестве резервных устройств на случай выхода из строя POS-терминалов или отключения электричества и связи. [2]

Рисунок 5. Структура устройств по работе с пластиковыми картами, 2015 г.

Развитие инфраструктуры, расширение спектра платежных услуг посредством банкоматов, инновации в сфере платежных технологий (интер-нет– и мобильный банкинг) оказывает непосредственное влияние как на динамику эмиссии карт кредитными организациями, так и на темпы роста безналичных операций, осуществляемых с помощью банковских карт.

Так, количество операций с банковскими картами в 2011г. составляло 4,1 млн. транзакций, а к 2015г. этот показатель достиг 9,7 млрд. транзакций (рис. 6). Количество операций по снятию наличных денежных средств год от года увеличивается, но несмотря на это, начинает занимать все меньшую долю в общем числе операций: 59,3% в 2011 году и всего 33,5% в 2014 году.

Число операций по оплате товаров и услуг в среднем увеличилось за рассматриваемый период на 382%.Стремительный рост данного показателя свидетельствует о том, что банковская карта все чаще начинает выполнять функции средства безналичного расчета.

Рисунок 6. Динамика розничных платежей с использованием банковских карт

Абсолютный прирост общего объема операций с использованием банковских карт за каждый год составил в среднем 9930,7 млрд.руб. При этом среднегодовой показатель роста операций по получению наличных составил 37,4%, а операций по оплате товаров, работ и услуг — 81,3%. Столь активная динамика подтверждает активизацию инновационной активности кредитных организаций на современном этапе их функционирования. [4]

Однако, как показывает наше исследование, наибольший удельный вес, а именно 68,1 % от общего объема совершенных с использование пластиковых карт операций по состоянию на 01.01.2015г. составляет обналичивание денежных средств.

Проанализировав основные показатели, характеризующие развитие карточной отрасли в России, можем сделать вывод о том, что на протяжении последних четырех лет наблюдается положительная динамика по многим направлениям. В последние годы рынок банковских карт характеризуется высокими темпами роста. Несмотря на заметное снижение числа кредитных организаций, осуществляющих эмиссию и/или эквайринг, увеличивается количество современной обеспечивающей работу с пластиковыми картами инфраструктуры, в связи с этим наблюдается устойчивый рост удельного веса операций по оплате товаров и услуг в общем объеме платежей, осуществленных с использованием банковской карты. Однако, отметим, что в структуре операций, совершенных посредством пластиковых карт на территории России, значительно за исследуемый нами период не изменилась: держатели карт все же в большей мере ориентированы на снятие наличных денежных средств, чем на проведение безналичной оплаты.

Исследуя инфраструктуру, предназначенную для обслуживания банковских карт, можно сказать, что она с каждым годом хоть и увеличивается, но считается недостаточно развитой.

Таким образом, можно сделать вывод, что развитие пластиковых карт определяется индикаторами развития рынка розничных платежей. Среди которых можно выделить:

– развитие инновационного подхода при проведении розничных платежей;

– рост доверия населения к проведению безналичных платежей посредством пластиковых карт;

– уровень развития платежной системы страны. [3]

На основании проведенного исследования можно сделать вывод, что пластиковые карты имеют важное значение на рынке розничных платежей, приобретают всё большую популярность, так как они имеют большое количество преимуществ и имеют перспективы для дальнейшего роста

Список литературы Индикаторы развития розничных платежей на рынке пластиковых карт

- Официальный сайт Банка России. Режим доступа: http://www.cbr.ru.

- Ермоленко О.М Критерии развития рынка банковских карт на современном этапе функционирования банковского сектора // Научный вестник Южного института менеджмента. - 2015. - № 1 (9). - С. 49-55.

- Ермоленко О.М., Мокропуло А.А. Формирование конкурентной банковской среды с учетом структурирования деятельности кредитной организации. // Экономика и предпринимательство. - 2015. - № 5-1 (58-1). - С. 1133-1138.

- Яковенко С.Н. Банковская инновационная активность как фактор повышения конкурентоспособности. // Научные труды SWorld. - 2015. - № 2 (39). - С. 27-32.