Индивидуальные инвестиционные счета: проблемы и пути совершенствования

Автор: Антонова Елена Сергеевна

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 2 (28), 2017 года.

Бесплатный доступ

В современных условиях в России возникает проблема снижения процентных ставок по депозитам в банках для населения, что приводит к снижению объемов инвестируемых средств в экономику страны. В связи с этим появляется потребность применения дополнительных способов привлечения денежных средств граждан. Альтернативой банковскому вкладу является индивидуальный инвестиционный счет (ИИС), который начал действовать с 2015 года и предполагает получение либо налогового вычета владельцем счета, либо освобождение от НДФЛ при получении дохода от участия в операциях на фондовом рынке. Выбор из двух типов инвестиционных счетов осуществляет непосредственно владелец ИИС. Данные льготы введены в качестве средств стимулирования граждан для открытия ими индивидуальных инвестиционных счетов и привлечения дополнительных инвестиций. В статье приведена статистика количества открываемых в России ИИС, рассмотрены и проанализированы различные точки зрения авторов на причины невысокого спроса населения на инвестиционные счета, выявлены существующие проблемы применения налоговых вычетов по индивидуальным инвестиционным счетам для государства, а также определены возможные способы устранения названных несовершенств механизма действия индивидуальных инвестиционных счетов.

Индивидуальный инвестиционный счет, налог, вычет, ндфл, инвестиции, процент

Короткий адрес: https://sciup.org/14114254

IDR: 14114254

Personal investment accounts: problems and ways of improving

There is a problem of declining interest rates on bank deposits for the population in modern conditions in Russia, which leads to lower amounts of funds invested in the country's economy. In this regard, there is a need for any additional ways to attract citizens' funds. As an alternative to bank deposit is an individual investment account (IMS), which began operating in 2015. In this case IMS assumes the tax deduction by the owner of the account, or the exemption from income tax when receiving income from participation in market transactions. The choice of two types of investment accounts are carried out directly by the owner of the IMS. These benefits were introduced as the means of stimulating citizens for the opening their individual investment accounts, and to attract more investment. The article provides statistics on the amount of IMS in Russia, reviews and analyzes the different points of view of the authors on the reasons for low public demand for investment accounts. This article identifies existing problems of tax deductions for individual investment accounts of the state. It also identifies the possible ways to eliminate these imperfections of the mechanisms of individual investment accounts.

Текст научной статьи Индивидуальные инвестиционные счета: проблемы и пути совершенствования

В настоящее время в России на фоне роста банковской ликвидности среди отечественных банков, понижения уровня ключевой ставки, повышенных рисков невозврата кредитов происходит снижение процентных ставок по вкладам [10]. Еще в 2014 году ставка по банковским депозитам достигала 20 %, а в настоящее время максимальный процент, доступный по вкладам для физических лиц, составляет всего 9 %. Инвестиции являются важным инструментом для России в условиях ухудшения макроэкономической конъюнктуры в стране, что приводит к поиску и созданию новых способов привлечения сбережений населения в средне- и долгосрочные инвестиции. В связи с этим появился новый инструмент — индивидуальный инвестиционный счет (ИИС), который мог бы составить конкуренцию банковским вкладам.

В соответствии с Федеральным законом от 21.12.2013 № 39-ФЗ понятие индивидуального инвестиционного счета предполагает аналог брокерского счета или счета доверительного управления, который предусматривает открытие и ведение индивидуального инвестиционного счета [8, 9]. Данная мера действует с 1 января 2015 года, основной целью которой является повышение привлекательности инвестиций, активизация фондового рынка, привлечение новых игроков, которые ранее не работали на нем, но обладают определенным уровнем дохода для такой деятельности. Как отмечает О. А. Жданова, в настоящее время степень вовлечения мелких инвесторов (физических лиц) в инвестиционный процесс в России находится на низком уровне, а введение ИИС рассчитано на повышение привлекательности инвестиционного рынка для та- ких инвесторов за счет налоговых льгот и налоговых вычетов.

Механизм действия данного новшества следующий: инвестор при открытии выбирает один из двух типов ИИС. Первый тип предполагает возможность открытия и пополнения счета до 400 тысяч рублей и получения налогового вычета в размере 13 % при условии наличия открытого счета в течение трех лет. Второй тип предназначен для активных игроков, так как предполагает, в отличие от первого типа, участие в операциях с ценными бумагами и получение дохода без уплаты НДФЛ. Условие открытия счета в течение трех лет также сохраняется.

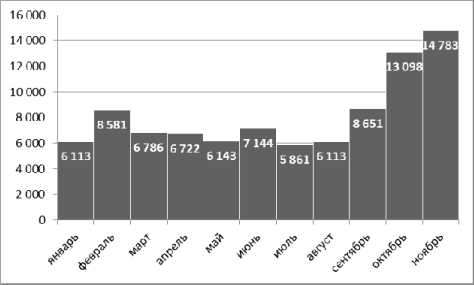

Динамика количества открываемых ИИС в месяц всеми брокерами в 2016 году являлась относительно стабильной, хотя к концу года отмечалось увеличение количество открываемых ИИС (рис. 1).

Рис. 1. Количество ИИС, открываемых всеми брокерами в 2016 году [3]

По мнению Я. П. Новожилова, существует ряд недостатков ИИС, которые, на наш взгляд, являются причинами низкого спроса населения на ИИС [7]. Во-первых, ИИС не застрахованы, тогда как банковские вклады страхуются на сумму до 1,4 миллионов рублей. Разумеется, что вкладывать денежные средства население (особенно «консервативные» инвесторы) опасается, так как появляется риск устойчивости управляющей компании или брокера, у которого открыт счет. По данным на 2015 год, большую часть ИИС открывали граждане, которые ранее имели брокерские счета [5]. Во-вторых, сумма ежегодного взноса в размере не более 400 тысяч рублей для активных игроков фондового рынка невелика, что не вызывает особого интереса со стороны «рискованных» инвесторов. В-третьих, макроэкономическая ситуация в стране приводит к снижению склонности к сбережению и падению доверия к финансовому рынку со сторо- ны населения в связи с ростом волатильности в 2014 году. Кроме названных, автор О. А. Жданова выделяет такую причину, как низкую финансовую грамотность российских мелких инвесторов, ведь, в отличие от инвестиционных счетов, банковские вклады понятны и просты для всех [4]. К тому же отметим, что сама процедура получения налоговых вычетов по ИИС не полностью отработана. Сотрудники налоговых инспекций еще не обучены и не ознакомлены в полном объеме с новым видом вычета. Для получения вычета владельцу счета необходимо собрать ряд документов (налоговую декларацию 3-НДФЛ, справку 2-НДФЛ от работодателя, договор на брокерское обслуживание или договор доверительного управления ценными бумагами, по которому открыт и ведется ИИС, платежный документ, заявление на возврат налога), при этом срок проверки документов налоговой инспекцией занимает до четырех месяцев, что создает ряд неудобств для владельцев ИИС.

Таким образом, все эти факторы являются основными причинами низкой популяризации индивидуальных инвестиционных счетов среди населения.

Кроме существующих недостатков для владельцев ИИС при их использовании существуют и проблемы функционирования системы ИИС для самого государства.

При введении инвестиционных счетов Правительством РФ было предусмотрено применение налоговых вычетов по ИИС с целью привлечения большего количество участников. В развитых странах физические лица рассматривают фондовый рынок как эффективный инструмент сохранения и увеличения собственного капитала. Однако в России граждане предпочитают находить пути использования предлагаемых возможностей как способ быстрого заработка денег в ущерб государству [6]. Разумеется, такая возможность у населения появляется в связи с несовершенством законодательной базы в области налоговых вычетов по индивидуальным инвестиционным счетам. Законодательно в настоящий момент не обозначается, что участник должен положить на счет денежные средства в первый год начала действия счета. В соответствии с Налоговым кодексом Российской Федерации (ч. 2) от 05.08.2000 № 117-ФЗ «налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей» [1]. Это приводит к тому, что гражданин может открыть счет, положить на него минимальную сумму (устанавливается брокером), например, 10 тысяч рублей, а остальные средства в размере 390 тысяч рублей внести в последний год или даже в последний день третьего года существования данного счета, что позволит им вывести инвестированные средства и налоговый вычет уже через 1—2 месяца после зачисления. Данный факт негативно может отразиться на государственном бюджете РФ, поскольку целью введения вычетов являлось привлечение дополнительных денежных средств на фондовый рынок в качестве долгосрочного инвестирования. В случае же осуществления такого рода махинаций с получением вычетов, подобные инвестиции не способствуют достижению целей программы ИИС, и весь механизм действия ИИС является бесполезным для государства.

Для того чтобы функционирование всей системы ИИС стало наиболее эффективным, необходимо разрешение вышеназванных проблем.

В первую очередь, необходимо ввести страхование денежных средств, которые находятся на инвестиционном счете, по типу банковских вкладов. Это повысит надежность ИИС в глазах владельцев счетов.

Во-вторых, предлагаем повысить возможную сумму для пополнения счета с 400 тысяч до 1 миллиона рубей. Таким способом, активные игроки станут наиболее склонны использовать такие счета. В этом случае размер налогового вычета будет больше, что также выгодно владельцам счетов.

В-третьих, необходимо отработать систему открытия ИИС и осуществления налоговых вычетов, обучить сотрудников налоговых инспекций, чтобы вся процедура являлась менее затруднительной и для владельцев счетов, и для государственных налоговых органов.

Также повышение привлекательности инвестиционных счетов можно достигнуть при помощи образовательных программ, направленных на разъяснение механизма действия финансового рынка, определение надежности использования ИИС для населения, что может способствовать формированию инвестиционной куль- туры населения и повышению финансовой грамотности граждан страны.

Для решения проблемы, с которой сталкивается государство, предлагаем внесение поправок к Налоговому кодексу в части изменения условий получения налоговых вычетов. Как считает А. И. Вильданов, необходимо запретить открытие пустых счетов, то есть сделать внесение определенной суммы денежных средств на счет условием для его открытия [2]. На наш взгляд, такая крайняя мера может оказаться не совсем эффективной по причине ее жесткости и строгости, поэтому предлагаем введение более лояльного для населения условия: возможность получения налогового вычета только в случае пополнения счета не позднее первого года его открытия. Хотя для максимального получения эффекта от введения ИИС и налоговых вычетов этот срок может быть уменьшен, к примеру, до трех месяцев. При этом необходимо определить, какую минимальную сумму должен вносить инвестор. А. И. Вильданов предлагает сделать обязательным условие внесения 50 тысяч рублей с учетом того, что у некоторых брокеров инвестиции в фонды доступны именно от этой суммы, так как не все инвесторы способны самостоятельно управлять портфелем [2]. По нашему мнению, такая сумма станет наиболее оптимальной. Учитывая уменьшение налоговых поступлений в бюджет, связанных с налоговыми вычетами по ИИС, механизм действия ИИС приведет к повышению его эффективности, поскольку прямые инвестиции граждан более значимы для российской экономики, так как приток частного капитала позволяет напрямую финансировать российские компании, что, соответственно, стимулирует экономику.

Несмотря на увеличение количества открываемых индивидуальных инвестиционных счетов брокерами в конце 2016 года, существующий механизм действия ИИС и осуществления налоговых выплат не полностью отработан и имеет ряд недостатков, не приводящих к достижению запланированной цели программы, которые возможно нейтрализовать при рациональном выполнении определенных мер.

Список литературы Индивидуальные инвестиционные счета: проблемы и пути совершенствования

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016).

- Вильданов А. И. Индивидуальный инвестиционный счет: тенденции и перспективы развития/А. И. Вильданов//Глобальные рынки и финансовый инжиниринг. -2016. -№ 2. -С. 153-164.

- Данные по брокерам и открытым ИИС. -URL: http://iis24.ru/dannie-po-brokeram-iis-september-2016.

- Жданова О. А. Социально-экономическая роль индивидуальных инвестиционных счетов/О. А. Жданова//Инновации в науке. -Новосибирск: СибАК, 2015. -№ 5(42). -URL: https://sibac.info/conf/innovation/xlv/42239.

- Лаврова И. Инвестиции на личном счете/И. Лаврова//Ежедневная деловая газета РБК. -2016. -№ 092. -С. 5.

- Лазарева Е. А. Возможности и ограничения механизма инвестирования посредством индивидуального инвестиционного счета/Е. А. Лазарева, Н. А. Тюленева//Общественные и экономические науки. -2015. -№ 10(29). -С. 202-208.

- Новожилов Я. П. Перспективы и проблемы введения индивидуальных инвестиционных счетов в России/Я. П. Новожилов//Проблемы современной экономики. -2015. -№ 2(54). -С. 179-181.

- Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 03.07.2016) «О рынке ценных бумаг».

- Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

- Хван А. А. Налогообложение частных инвесторов при торговле финансовыми инструментами/А. А. Хван//Economics. -2016. -№ 9(18). -С. 40.