Инфляция достигла целевого ориентира

Автор: А. Божечкова, А. Киюцевская, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (48), 2017 года.

Бесплатный доступ

По данным Росстата, в середине мая 2017 г. инфляция достигла уровня 4%, обозначенного Банком России в качестве целевого ориентира на 2017 г. Однако, несмотря на существенное замедление фактической инфляции, инфляционные ожидания остаются на высоком уровне. Риски падения цен на нефть и оттока капитала обусловливают медленные темпы смягчения монетарной политики.

Короткий адрес: https://sciup.org/170176749

IDR: 170176749

Текст научной статьи Инфляция достигла целевого ориентира

Снижению потребительской инфляции способствовали все компоненты индекса потребительских цен. Так, продовольственные товары подорожали за январь-апрель лишь на 1,8% (2,7% в январе-апреле 2016 г.). При этом наибольший вклад в продовольственную инфляцию в апреле внес рост цен на плодоовощную продукцию на 4,7% по отношению к марту (-0,1% в апреле 2016 г.), обусловленный, по всей видимо- сти, исчерпанием запасов прошлого урожая. В связи с этим продовольственная инфляция по итогам апреля ускорилась до 0,6% (0,4% в апреле 2016 г.), в марте же она оставляла 0,1%. Тем не менее относительно низкие темпы роста цен на остальные группы продовольственных товаров компенсировали удорожание овощей и фруктов.

янв.17

Рис. 1. Темп прироста ИПЦ в 2011–2017 гг., % за предыдущие 12 месяцев

Источник : Росстат.

Цены на непродовольственные товары за январь-апрель выросли на 1,1% (2,9% в январе-апреле 2016 г.). В целом замедление инфляции в секторе непродовольственных товаров оказалось наиболее заметным по сравнению с другими компонентами (0,2% в апреле 2017 г. по сравнению с 0,6% в апреле 2016 г.). Цены и тарифы на платные услуги населению за первые четыре месяца 2017 г. увеличились на 1,0%, преимущественно за счет подорожания услуг пассажирского транспорта. В целом инфляция в секторе услуг в апреле составила 0,2% к предыдущему месяцу (0,3% в апреле 2016 г.).

Слабый потребительский спрос по-прежнему остается одним из ключевых факторов, сдерживающих инфляцию. Так, падение реальных располагаемых денежных доходов населения в апреле вновь ускорилось и достигло 7,6% по сравнению с апрелем прошлого года (снижение в феврале составило 3,3%, а в марте 2,1%). С октября 2014 г. данный показатель продемонстрировал рост лишь в январе текущего года в связи с единовременной выплатой пенсионерам.

Замедлению инфляции также способствовала динамика курса рубля. С начала года рубль к доллару укрепился на 4,0% и, по данным на 20 мая, составил 57,2 руб. за долл., достигнув в конце апреля уровня июля 2015 г. (55,85 руб. за долл.). В среднем в январе-мае курс рубля к доллару составлял 59,9 руб.

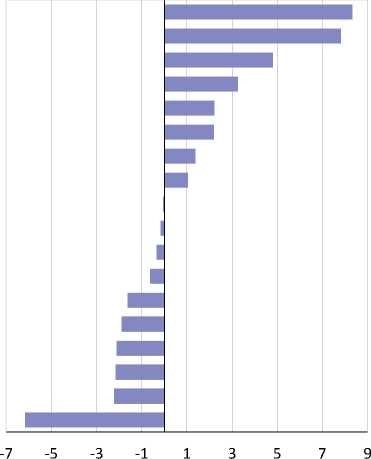

Наблюдаемое укрепление рубля связано преимущественно с ростом цен на нефть в январе-мае текущего года на 40% по отношению к январю-маю 2016 г. или на 21,8% по отношению к среднему уровню 2016 г. В результате за январь-апрель 2017 г. номинальный эффективный курс рубля увеличился более существенно (на 7,8% к декабрю 2016 г.), чем валюты развивающихся стран, уступив лидерство только мексиканскому песо (рост на 8,3% к декабрю 2016 г.) ( рис. 2 ).

Мексика Россия Бразилия Индия

Перу Колумбия Таиланд ЮАР Болгария Аргентина

Чили

Несмотря на существенное замедление темпов роста потребительских цен, сохраняются риски ускорения инфляции. В первую очередь это обусловлено рисками коррекции валютного курса вследствие снижения цен на нефть. Также на курсовую динамику может повлиять возможное ужесточение денежно-кредитной политики ФРС при одновременном снижении процентных ставок в РФ, что повысит привлекательность активов США, вызвав отток капитала с других развитых и развивающихся рынков, в том числе из России. Учитывая подобные риски, Банк России, по всей видимости, продолжит проводить умеренно консервативную монетарную политику, медленно смягчая условия кредитования.

Алжир Индонезия Саудовская Аравия Венесуэла ОАЭ Китай

Турция

Помимо этого, риски для инфляции связаны с возможным восстановлением совокупного спроса. Как показывают оценки Росстата, в апреле текущего года оборот розничной торговли не изменился по сравнению с апрелем предыдущего года после падения в годовом выражении на протяжении более двух лет. С учетом отмеченного выше

Рис. 2. Прирост номинального эффективного валютного курса развивающихся стран по сравнению с декабрем 2016 г., % Источник : МВФ.

продолжения падения реальных доходов это может быть связано с ростом потребительского кредитования.

Помимо удержания инфляции на уровне 4% перед Банком России также стоит задача снижения инфляционных ожиданий. Сохранение инфляционных ожиданий экономических агентов на высоком уровне представляется еще одним источником увеличения инфляции, вынуждающим ЦБ РФ проводить осторожную политику. Медианное значение инфляционных ожиданий населения, по оценкам Банка России на основе данных опроса «ИнФОМ», в апреле достигло исторического минимума, составившего 11% (снижение по сравнению с мартом на 0,2 п.п.). Тем не менее он существенно выше значений фактической инфляции, что свидетельствует о высокой инерционности инфляционных ожиданий.

Наконец, источником инфляционных рисков остается неопределенность относительно бюджетной политики, особенно с учетом текущей фазы электорального цикла. Так, 18 мая Правительство РФ одобрило поправки Минфина в бюджет 2017 г., предполагающие увеличение бюджетных расходов на 315 млрд руб. при снижении использования средств Резервного фонда на 91,1 млрд руб. и Фонда национального благосостояния на 4,7 млрд руб.

Таким образом, учитывая возможные риски ускорения инфляционных процессов в 2017 г., Банк России, по всей видимости, продолжит постепенное смягчение политики, учитывая при этом динамику совокупного спроса, инфляционных ожиданий, а также бюджетную политику.

Таблица 1

ЦЕЛЕВЫЕ ОРИЕНТИРЫ ПО ИНФЛЯЦИИ ЦЕНТРАЛЬНЫХ БАНКОВ

|

Фактическая инфляция (апрель 2017 г. к апрелю 2016 г.) |

Целевой ориентир на 2017 г. |

|

|

Развивающиеся страны |

||

|

Турция |

11,9% |

5% +/-2 п.п. |

|

Казахстан |

7,5% |

6–8% |

|

Южная Африка |

6,1% |

3–6% |

|

Мексика |

5,8% |

3% +/-1 п.п. |

|

Колумбия |

4,7% |

3,0% |

|

Индонезия |

4,2% |

4% +/-1 п.п. |

|

Россия |

4,10% |

4% |

|

Бразилия |

4,1% |

4,5 +/-1,5 п.п. |

|

Перу |

3,7% |

1–3% |

|

Индия |

3,0% |

2-6% |

|

Чили |

2,7% |

3% +/-1 п.п. |

|

Венгрия |

2,2% |

3% +/-1 п.п. |

|

Польша |

2,2% |

2,5% +/-1 п.п. |

|

Румыния |

0,6% |

2,5% +/-1 п.п. |

|

Развитые страны |

||

|

Великобритания |

2,7% |

2,0% |

|

Норвегия |

2,2% |

2,5% |

|

Новая Зеландия |

2,2% |

1–3% |

|

Австралия |

2,1% |

2–3% |

|

Чехия |

2,0% |

2% +/-1 п.п. |

|

Канада |

1,6% |

1–3% |

|

Исландия |

1,9% |

2,5% |

|

Израиль |

0,7% |

1–3% |

Источник: сайты центральных банков.

Следует отметить, что выбранная ЦБ РФ цель по инфляции в 4% представляется обоснованной и соотносится с практикой центральных банков развивающихся стран (см. табл. 1 ).

Уровень целевого значения инфляции, обозначенный российским ЦБ, является невысоким по меркам других развивающихся стран, и его повышение будет идти вразрез с мировой практикой. Более того, по мере восстановления экономического роста и адаптации экономических агентов к низкой инфляции можно будет ставить вопрос и о снижении целевого значения.•