Инфляция и денежно-кредитная политика в октябре 2025 года

Автор: Горюнов Е.Л., Трунин П.В., Чембулатова М.Е.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 27 (209), 2025 года.

Бесплатный доступ

На заседании 24 октября 2025 г. Банк России понизил ключевую ставку на 50 б.п. до 16,5% годовых. В октябре годовая инфляция за последние 12 месяцев составила 7,7% г/г, что является самым низким показателем с марта 2024 г. Относительно предыдущего месяца общий уровень потребительских цен увеличился на 0,5%. Проинфляционные риски по-прежнему преобладают над дезинфляционными. Среди основных проинфляционных факторов: рост кредитования, инфляционных ожиданий и бюджетного дефицита, сохранение напряженности на рынке труда, снижение цен на нефть, индексация тарифов на ЖКУ и НДС.

Короткий адрес: https://sciup.org/170211331

IDR: 170211331

Текст научной статьи Инфляция и денежно-кредитная политика в октябре 2025 года

тенденции и вызовы социально-экономического развития

27(209) ноябрь 2025

ИНФЛЯЦИЯ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В ОКТЯБРЕ 2025 ГОДА

Горюнов Е.Л., к.э.н., заведующий лабораторией денежно-кредитной политики Института Гайдара;

Трунин П.В., д.э.н., в.н.с. научного направления «Макроэкономика и финансы» Института Гайдара;

Чембулатова М.Е., м.н.с. лаборатории денежно-кредитной политики

Института Гайдара

На заседании 24 октября 2025 г. Банк России понизил ключевую ставку на 50 б.п. до 16,5% годовых. В октябре годовая инфляция за последние 12 месяцев составила 7,7% г/г, что является самым низким показателем с марта 2024 г. Относительно предыдущего месяца общий уровень потребительских цен увеличился на 0,5%. Проинфляционные риски по-прежнему преобладают над дезинфляционными. Среди основных проинфляционных факторов: рост кредитования, инфляционных ожиданий и бюджетного дефицита, сохранение напряженности на рынке труда, снижение цен на нефть, индексация тарифов на ЖКУ и НДС.

24 октября 2025 г. Банк России принял решение снизить ключевую ставку на 50 б.п. до 16,5% годовых1, сохранив нейтральный сигнал2. С начала 2025 г. ЦБ РФ снизил ставку четвертый раз подряд, а суммарное снижение ключевой ставки достигло 450 б.п. по мере ослабления инфляционного давления, укрепления рубля и замедления экономического роста в условиях ухудшения внешней конъюнктуры и снижения экспортных возможностей. Отклонение российской экономики от траектории сбалансированного роста уменьшается3. Банк России также понизил прогноз по росту ВВП на 2025 г. с 1,0–2,0% до 0,5–1% (в будущем году прогнозируется рост ВВП на 0,5-1,5%)4.

Шаг снижения ключевой ставки сократился, что связано с приостановкой замедления показателей устойчивой инфляции, сохранением высоких инфляционных ожиданий, напряженности на рынке труда и повышением темпов роста потребительской активности в результате роста доходов населения и расходов бюджета. Вклад бюджетных операций в рост широкой денежной массы продолжил увеличиваться и достиг 5,1 п.п. в сентябре (против 4,4 п.п. в августе)1. С учетом текущей бюджетной политики, а также активности на кредитном рынке темп роста М2, согласно пересмотренным в октябре оценкам ЦБ РФ, в 2025 г. составит 7–10% (в июле ожидалось 6–9%).

В целом по итогам 2025 г. дезинфляционное влияние бюджета будет существенно меньше, чем ожидал Банк России, из-за прогнозируемого понижения поступлений нефтегазовых доходов в уточненном 4 ноября законе о бюджете на 2025 г. вследствие снижения средней цены на нефть. По итогам 10 месяцев текущего года расходы федерального бюджета выросли на 15,4% г/г до 34,1 трлн руб., а нефтегазовые доходы снизились на 21,4% г/г, составив 7,5 трлн руб. В результате федеральный бюджет сложился с дефицитом в размере 4,19 трлн руб. (1,9% ВВП), что на 4,31 трлн руб. больше, чем в аналогичном периоде 2024 г.2.

Несмотря на снижение наблюдаемой населением годовой инфляции и медианы ожиданий на 5 лет, медианная оценка инфляционных ожиданий населения на годовом горизонте в ноябре выросла на 0,7 п.п. м/м и составила 13,3% (существенно превышая уровень в 9,5%, наблюдавшийся в среднем в период низкой инфляции 2017-2019 гг.). Ценовые ожидания предприятий также возросли до максимума с января 2025 г. из-за ускоренного роста стоимости сырья, комплектующих и моторного топлива и повышения оценок спроса. Средний темп прироста цен, ожидаемый предприятиями в следующие 3 месяца, вырос на 2,1 п.п. м/м до 6,3% в пересчете на год3.

На среднесрочном горизонте проинфляционные риски вновь преобладают над дезинфляционными. Среди проинфляционных рисков – возобновление роста кредитования и дефицита кадров, а также снижение мировых цен на нефть4. Кроме того, ЦБ РФ принимает во внимание и новые проинфляционные факторы, которые повлекут за собой временный рост инфляционных ожиданий и повышение инфляции в 2025–2026 гг. Среди них более высокая, чем ожидалось ранее, индексация тарифов ЖКУ (в 2026 г. индексация ЖКУ составит 9,9%, тогда как в ноябре 2024 г. правительством было утверждено повышение тарифов ЖКУ в 2026 г. в среднем на 5,4%), повышение НДС с 20 до 22%, повышение утилизационного сбора для импортных автомобилей5.

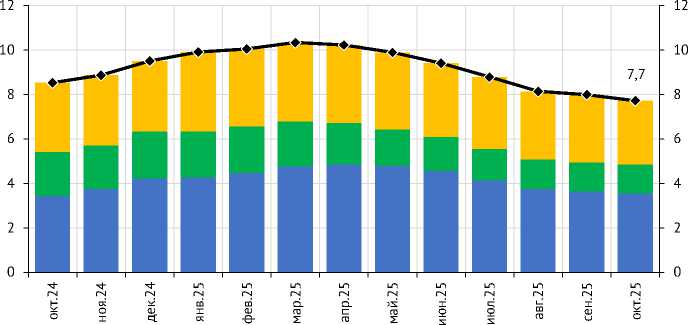

В октябре годовая инфляция за последние 12 месяцев составила 7,7% г/г, что является самым низким показателем с марта 2024 г.6 ( рис. 1 ), снизившись на 0,3 п.п. с 8,0% г/г, наблюдавшегося в сентябре. Основной вклад в инфляцию по-прежнему вносит рост цен на продовольственные товары –

■i Продовольственные товары ■iНепродовольственные товары ■■ Услуги —♦—Общая инфляция

Рис. 1. Вклад компонент в потребительскую инфляцию за последние 12 месяцев, п.п. Источник: Росстат.

3,6 п.п. Вклад повышения цен на услуги в годовую инфляцию уменьшился на 0,1 п.п. м/м до 2,9 п.п. Наименьший вклад в годовую инфляцию вносит изменение цен на непродовольственные товары – 1,3 п.п.

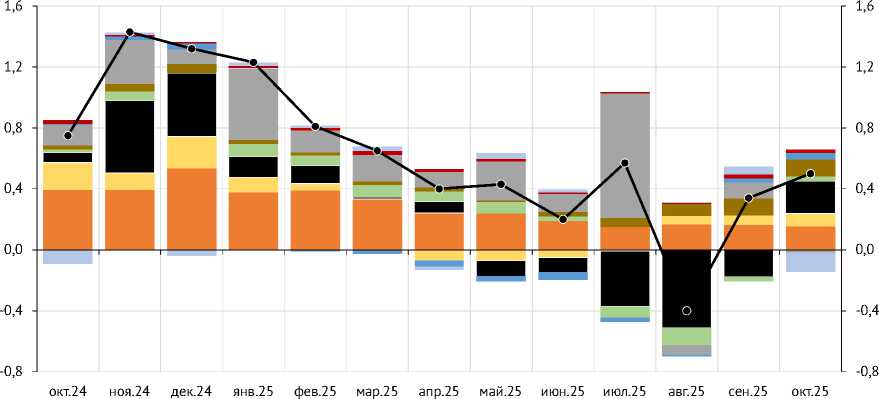

В октябре общий уровень потребительских цен увеличился на 0,5% м/м рис. 2 ), что стало максимумом с июля текущего года. Основной вклад в месячную инфляцию (0,21 п.п.) внесло сезонное повышение цен на плодоовощную продукцию, достигшее 4,18% м/м. Овощи и фрукты подорожали больше обычного (в октябре 2024 г. рост цен на плодоовощную продукцию составил лишь 1,44% м/м) из-за нетипично раннего и сильного сезонного удешевления плодоовощной продукции летом. В наибольшей степени выросли цены на помидоры (22,5% м/м) и сладкий перец (17,3% м/м). Среди прочих продовольственных товаров существенно повысились цены на куриные яйца (6,9% м/м), что повлекло за собой повышение месячной потребительской инфляции на 0,04 п.п. Совокупный рост цен на продовольственные товары на 1,1% м/м привел к увеличению инфляции на 0,41 п.п. (+0,4 п.п. м/м). Вклад изменения цен на продовольственные товары без учета цен на плодоовощную продукцию и куриные яйца в месячный рост потребительских цен составил 0,15 п.п., сократившись на 0,01 п.п. м/м.

Рост цен на непродовольственные товары в октябре на 0,67% м/м соответствовал вкладу в месячную инфляцию в размере 0,22 п.п. Несмотря на установленный правительством 28 июля запрет на экспорт бензина (в сентябре эмбарго продлено до декабря включительно), цены на топливо выросли в октябре еще на 2,6% м/м (как и в сентябре), что добавило к месячной инфляции 0,11 п. п. В октябре также сезонно подорожали медикаменты – рост цен на них составил 1,15% м/м, что обеспечило дополнительные 0,02 п.п. в общей месячной инфляции. Без учета цен на бензин и медикаменты вклад инфляции непродовольственных товаров в месячную инфляцию в октябре составил 0,09 п.п., увеличившись на 0,03 п.п. м/м.

Изменение цен на услуги в октябре привело к сокращению общего уровня цен на 0,12 п.п. (в сентябре рост цен на услуги, напротив, привел к повышению месячной инфляции на 0,13 п.п.). По итогам октября из-за сезонных факторов и укрепления рубля наблюдалось существенное снижение цен на зарубежные туристические поездки, составившее 12,7% м/м, что внесло отрицательный вклад в месячную инфляцию в размере 0,13 п.п.

■IЗарубежный туризм ш Куриные яйца к Бензин автомобильный

Ш Плодоовощная продукция

Ш Продовольствие без плодоовощей и яиц

M Медикаменты

■iУслуги без пассажирского транспорта и туризма

MlУслуги пассажирского транспорта

Непрод. товары без бензина и медикаментов

-•-Общая инфляция

Рис. 2. Вклад отдельных компонент в инфляцию по отношению к предыдущему месяцу, п.п.

Источник: Росстат, расчеты авторов.

Услуги пассажирского транспорта при этом впервые с июня 2025 г. подорожали, что привело к росту месячной инфляции на 0,03 п.п. Без учета цен на услуги пассажирского транспорта и зарубежный туризм рост цен на услуги в октябре внес отрицательный вклад в месячную инфляцию и составил 0,02 п.п. (в сентябре 2025: +0,11 п.п.)

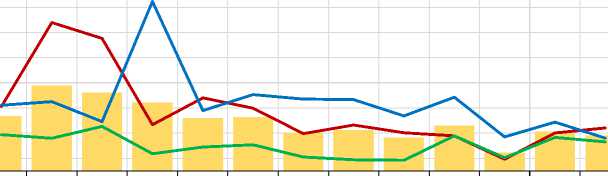

Сезонно скорректированная годовая инфляция (с.к.г.) в октябре уменьшилась до 5,6% ( рис. 3), что значительно ниже уровня, наблюдавшегося в сентябре (6,3%). Сезонно скорректированный годовой рост общего уровня цен на продовольственные товары увеличился с 6,0% до 6,8%, а на непродовольственные снизился с 5,31% до 4,6%. Сезонно скорректированная годовая инфляция в сегменте услуг также уменьшилась с 7,8% до 5,2%.

По оперативным данным Министерства экономического развития РФ, за первые 10 дней ноября общий уровень цен вырос на 0,15% н/н, указывая

-2

Общая инфляция ^^^^^^Продовольственные товары ^^^^^^Непродовольственные товары ^^^nУслуги

Рис. 3. Динамика общей инфляции и ее основных компонент, % с.к.г.

Источник: Росстат, ЦБ РФ, расчеты авторов.

на ослабление ценового давления, в основном из-за дефляции в сегменте непродовольственных товаров (-0,01%) и снижения цен на бензин (-0,16%)1.

По нашим оценкам, в IV квартале 2025 г. годовая и текущая инфляция продолжат замедляться – годовая инфляция снизится к декабрю 2025 г. до 6,3%. Однако проинфляционные риски остаются высокими. Факторами, определяющими будущую динамику годовой инфляции, остаются изменение цен плодоовощной продукции, которое будет зависеть от поступления летнего урожая на рынок, перенос в цены товаров и услуг повышения НДС и дополнительно в цены автомобилей увеличения утилизационного сбора, а также динамика курса рубля под влиянием неблагоприятных изменений условий торговли и решений ЦБ РФ по ключевой ставке. Дополнительными рисками остаются напряженность на рынке труда и мягкая фискальная политика. Таким образом, быстрого смягчения ДКП в 2026 г. вполне может не произойти. По нашим оценкам, в 2026 г. ожидается оживление потребительского и инвестиционного спроса вследствие смягчения денежно-кредитных условий и замедления годовой инфляции до 5,7% г/г к декабрю.