Инфляция и денежно-кредитная политика в условиях масштабных шоков

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (107), 2020 года.

Бесплатный доступ

Начало текущего года характеризовалось медленным ростом потребительских цен, стабильной ситуацией на валютном рынке и продолжением смягчения денежно-кредитной политики. Однако обстановка резко изменилась в результате воздействия на экономику двух масштабных взаимосвязанных шоков: замедления мировой экономики вследствие беспрецедентного распространения эпидемии коронавируса и резкого снижения цен на нефть. В условиях ослабления рубля в марте Банк России приступил к реализации пакета мер по обеспечению финансовой стабильности, а также принял решение о сохранении ключевой ставки на уровне 6%.

Короткий адрес: https://sciup.org/170176348

IDR: 170176348

Текст научной статьи Инфляция и денежно-кредитная политика в условиях масштабных шоков

В феврале-марте 2020 г. российская экономика столкнулась с двумя крупномасштабными шоками. Замедление мировой экономики вследствие стремительного распространения коронавируса привело к резкому сокращению совокупного спроса, а карантинные меры в России вызвали спад совокупного предложения. Все это сопровождалось ростом неопределенности и оттоком капитала с развивающихся рынков. Кроме того, распад сделки в рамках ОПЕК+, произошедший 6 марта 2020 г., резко усилил снижение цен на нефть. По итогам торгов 9 марта цены на нефть марки Urals обрушились более чем на 30% до 33 долл./барр. Во 2-й и 3-й декадах марта цены на нефть марки Urals продолжили снижаться, достигнув 18 марта 2020 г. локального минимума в 18,64 долл./барр. , что соответствует уровню февраля 2002 г.

Указанные потрясения создали угрозу финансовой стабильности в России. Так, за февраль 2020 г. рубль обесценился по отношению к доллару на 5,1% до 66,3 руб./долл., а за период с 1 по 27 марта 2020 г. – еще на 17,5% до 78,7 руб./долл.

5(107) 2020

Поскольку резкое ухудшение конъюнктуры стало шоком для российского финансового рынка, ЦБ РФ принял решение с 9 марта не осуществлять покупку иностранной валюты на внутреннем рынке на 30 дней в рамках реализации механизма бюджетного правила. 10 марта регулятор начал упреждающую продажу иностранной валюты, реализуя механизм бюджетного правила и оказывая тем самым поддержку дешевеющему рублю. Так, в период с 10 по 25 марта Банк России продал валюты в размере 74,2 млрд руб. Отметим, что в случае снижения цен на нефть во II квартале 2020 г. до 20–25 долл./ барр. и их стабилизации на уровне 30–35 долл./барр. во 2-м полугодии объем продаж валюты Банком России в рамках бюджетного правила по итогам 2020 г. должен составить около 1,3–1,4 трлн руб.

Дополнительным механизмом повышения предложения валюты на внутреннем валютном рынке стала продажа иностранной валюты из ФНБ для оплаты приобретаемого правительством пакета акций «Сбербанка» стоимостью 2,8 трлн руб. Ежедневный объем продаж иностранной валюты, связанный с оплатой сделки, будет варьироваться в зависимости от отклонения цены нефти марки Urals ниже уровня 25 долл./барр. При превышении этого уровня операции осуществляться не будут. Планируется, что данный

Мониторинг экономической ситуации в России механизм будет действовать до 30 сентября 2020 г. В результате суммарные продажи иностранной валюты на внутреннем валютном рынке могут составить около 37,3 млрд долл.

В 2020 г. в условиях масштабного падения цен на нефть сальдо счета текущих операций платежного баланса может снизиться, по нашим оценкам, примерно вдвое до 35–40 млрд долл. Отрицательное сальдо финансового счета при этом вряд ли достигнет значений предыдущих кризисов (в 2014 г. оно составило -130 млрд долл., в 2008 г. -140 млрд долл.). Внешний долг российских экономических агентов значительно сократился. С учетом всех этих обстоятельств операции Банка России в рамках бюджетного правила по продаже валюты на внутреннем валютном рынке и операции на валютном рынке, связанные с продажей правительству контрольного пакета акций «Сбербанка», позволят сбалансировать валютный рынок примерно на текущих уровнях. Наши расчеты показывают, что фундаментально обоснованный курс рубля к доллару при цене на нефть 25–30 долл./барр. составляет около 75–80 руб./долл.1.

Таким образом, пока ситуация в России не потребовала ужесточения денежно-кредитной политики для стабилизации финансовых рынков. На заседании Совета директоров 20 марта 2020 г. Банк России принял решение о сохранении ключевой ставки процента на уровне 6% годовых. С точки зрения достижения таргета по инфляции, необходимости повышать ключевую ставку также пока нет, так как в текущих условиях можно ожидать временного повышения инфляции выше целевого уровня на 1–2 п.п. по итогам 2020 г. и ее возвращения к 4% в 2021 г. Это существенно отличает ситуацию текущего года от 2014 г., когда в условиях девальвации рубля инфляция увеличилась до 11,4% в 2014 г. и 12,9% в 2015 г.

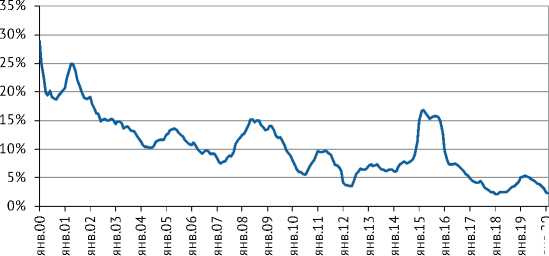

Ослабление рубля и увеличение спроса на потребительские товары уже начало сказываться на инфляции. Так, если в начале года темп прироста потребительских цен составлял 2,4% в январе и 2,3% в феврале 2020 г. (за предыдущие 12 месяцев) ( рис. 1 ), то по итогам трех недель марта темп прироста потребительских цен к предыдущему месяцу составил 0,5% (0,3% в марте 2019 г.). При этом основной прирост цен пришелся на третью неделю марта (0,3%). Сильнее всего в марте 2020 г. подорожали сахар-песок (9,4% к февралю 2020 г.) и гречневая крупа (3,7% к концу февраля 2020 г.).

янв.20

Рис. 1. Инфляция за предыдущие 12 месяцев, % Источник: Росстат .

5(107) 2020

Медианное значение инфляционных ожиданий населения на год вперед, по опросу «ИнФОМ», публикуемому Банком России, в марте 2020 г. составило 7,9%, оставшись на неизменном уровне по сравнению с февралем 2020 г., что свидетельствует об их адаптивном характере. Тем не менее баланс ответов предприятий по ценовым ожиданиям на следующие три месяца увеличился с 8,6 в январе до 13,4 в феврале и 18,0 в марте.

1. Инфляция и денежно-кредитная политика в условиях масштабных шоков

В подобных условиях в 2020 г. ключевая задача денежно-кредитной политики должна заключаться в обеспечении финансовой стабильности и удержании инфляции вблизи целевого уровня, а также недопущении значительного увеличения инфляционных и девальвационных ожиданий экономических агентов. Соответственно меры валютной политики должны быть направлены на предотвращение значительного отклонения курса от фундаментально обоснованных уровней из-за развития панических настроений, так как в случае резкого ослабления рубля валютный рынок может стабилизироваться при гораздо более слабом рубле, что может привести к сильному отклонению инфляции от целевого уровня, переоценке страновых рисков и масштабному оттоку капитала. ж

5(107) 2020