Инфляция и валютный рынок: без паники

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 4 (22), 2016 года.

Бесплатный доступ

За март 2015 г. – февраль 2016 г. темп прироста цен замедлился до 8,1%, тогда как за февраль 2015 г. – январь 2016 г. этот показатель достигал 9,8%. По данным опроса населения, публикуемого Банком России, в феврале медианное значение ожидаемой инфляции на год также уменьшилось на 1,0 п.п. и составило 15,7%. По итогам 2014– 2015 гг. номинальный эффективный курс российской валюты снизился значительно сильнее, чем валюты других стран-экспортеров сырья, несмотря на сопоставимое ухудшение условий торговли.

Короткий адрес: https://sciup.org/170176557

IDR: 170176557

Текст научной статьи Инфляция и валютный рынок: без паники

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

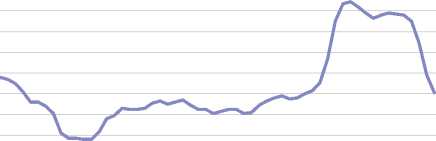

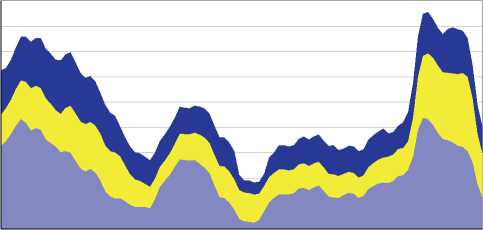

В феврале впервые с сентября 2015 г. снизился темп прироста цен на продовольственные товары, составив 0,7%. При этом под влиянием сезонного фактора сильнее всего подорожала плодоовощная продукция. Темп прироста цен на непродовольственные товары, напротив, ускорился до 0,8%, что свидетельствует о воздействии валютного курса, отразившегося, прежде всего, на ценах на бытовую технику. Отметим, что впервые с июня 2012 г. вклад группы непродовольственных товаров в динамику ИПЦ оказался наибольшим по сравнению с вкладом других компонент индекса потребительских цен и составил 42,9% (см. рис. 2 ). Цены и тарифы на платные услуги населению за февраль увеличились на 0,3%, в результате их вклад в прирост ИПЦ составил 26,7%.

9ТТ0Т0

Источник : Росстат.

Рис. 1. Темп прироста ИПЦ в 2011–2016 гг., % за год

По данным опроса населения, публикуемого Банком России, медианное значение ожидаемой инфляции после роста в течение трех предыдущих месяцев снизилось в феврале на 1,0 п.п. и составило 15,7%. Инфляционные ожидания остаются высокими, что создает значительные риски превышения инфляцией прогнозного уровня ЦБ РФ – 5,5–6,5% в 2016 г. Необходимо также принимать во внимание, что быстрое снижение показателя накопленной за 12 меся-

ооооооспспооохн

CD T B- CL T CD c; x )X хоосфФОФга z n: o. z co e; x

О О С Ф <и о Ф

^ т га и -Q- 5 '-I

Продовольственные товары

Непродовольственные товары ■ Услуги

Источник : Росстат.

Рис. 2. Вклад основных компонент в ИПЦ в годовом выражении в 2008–2016 гг.

цев инфляции в начале текущего года объясняется, прежде всего, высокой базой начала прошлого года, когда наблюдался всплеск инфляции из-за эффекта переноса резкого ослабления рубля в цены потребительских товаров и услуг.

Повышательное давление на инфляцию может также оказывать ускорение темпов роста денежной массы М2, наблюдаемое в последние не- сколько месяцев. Так, за 2-е полугодие 2015 г. этот показатель вырос с 7 до 11,5% в годовом выражении (к соответствующему месяцу предыдущего года). Росту денежного предложения способствует расходование Минфином России средств Резервного фонда. К некоторому замедлению инфляции способно привести укрепление рубля, происходившее в феврале-марте, если оно окажется устойчивым.

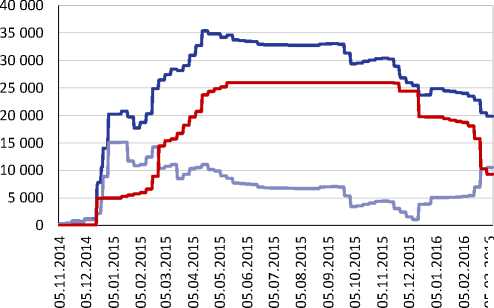

Отметим, что, несмотря на значительное ослабление национальной валюты, ЦБ РФ продолжал политику невмешательства в ситуацию на валютном рынке. Более того, за февраль международные резервы ЦБ РФ увеличились на 2,4% до 380,5 млрд долл. на 1 марта 2016 г. Рост международных резервов происходил главным образом благодаря возврату банками-резидентами Банку России средств в иностранной валюте. В феврале задолженность банков перед ЦБ по операциям валютного РЕПО снизилась на 15,1% и составила 20,5 млрд долл. (24,2 млрд долл. на конец января 2016 г.), в том числе 9,3 млрд долл. (18,9 млрд долл. на конец января 2016 г.) – по операциям сроком 1 год и 10,6 млрд долл. (5,2 млрд долл. на конец января 2016 г.) – по операциям сроком 28 дней (см. рис. 3). Изменение структуры валютной задолженности банковского сектора перед ЦБ РФ связано с тем, что с 14 декабря 2015 г. Банк России возобновил проведение годовых аукционов валютного РЕПО, однако увеличил минимальную ставку процента по этому виду аукционов до LIBOR + 3 п.п. (ранее – LIBOR + 2,5 п.п.).

05.03.2016

^^^^^Суммарный объем

^^^^^28 дней ^^^^^12 месяцев

Источник : Банк России

Рис. 3. Задолженность банков перед ЦБ РФ по операциям валютного РЕПО в 2014–2016 гг.

За период с января по 9 марта годовые аукционы валютного РЕПО проводились 9 раз, и лишь три из них оказались востребованными (объем привлеченных средств – 29,2 млн долл. по средней ставке 4,2% годовых), что обусловлено высокой стоимостью фондирования. Гораздо более привлекательным для коммерческих банков оказался валютный аукцион РЕПО сроком 28 дней. Так, за период январь – начало марта 2016 г. в рамках подобного аукциона было предоставлено 18,8 млрд долл. при средней ставке 2,5% годовых.

Таким образом, несмотря на новое снижение курса рубля в конце 2015 г. – начале 2016 г., значительные выплаты по внешнему долгу в декабре (21,9 млрд долл. – выплаты основного долга, 2 млрд долл. – выплаты процентов в соответствии с графиком погашения внешнего долга) и повышение ставок ФРС США спрос банков на валютное рефинансирование снижается. По всей видимости, у кредитных организаций пока достаточно валютных ресурсов, накопленных за предыдущий год.

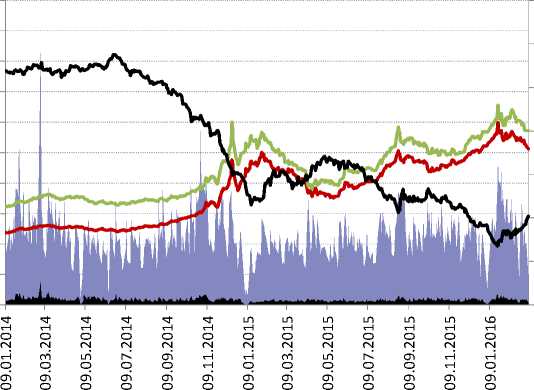

В целом низкий спрос банков на средства в иностранной валюте говорит о сохранении стабильной ситуации на валютном рынке и низкой вероятности повторения паники конца 2014 г. Пока динамика курса рубля продолжает определяться ценами на нефть. Так, в результате роста цены нефти сорта Brent с 33,98 долл./барр. в начале февраля до 40,88 долл./ барр. 12 марта курс рубля укрепился на 7,9% до 70,3 руб. (см. рис. 4 ).

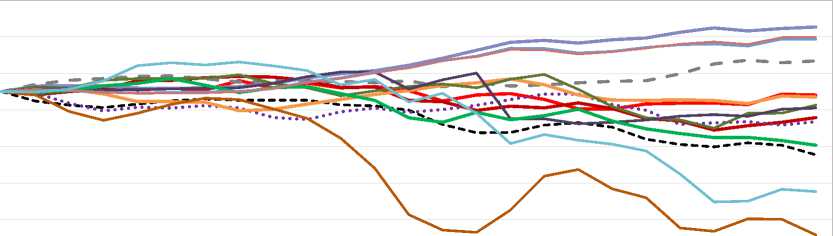

По итогам 2014–2015 гг. номинальный эффективный курс российского рубля снизился значительно сильнее, чем валюты других стран, экспортирующих сырье. Для сравнения: за 2014–2015 гг. курс рубля снизился на 39,1%, бразильского реала – на 27,3%, канадского доллара – на 17,3%, норвежской кроны – на 14,6%, чилийского песо – 8,2%, австралийского доллара – 7,1% ( рис. 5 ). За этот период условия торговли для российской экономики ухудшились на 21,7%, в то время как для Норвегии этот показатель составил 24,3%, а для Австралии – 16,2%.

При этом, если рассмотреть отдельно лишь 2015 г., то снижение курса российского рубля оказалось сопоставимым с обесценением валют других стран, экспортирующих сырье. Так, за 2015 г. курс рубля к декабрю

^Объем торгов долларом США с расчетами "завтра"

^ Объем торгов евро с расчетами "завтра"

^^^^еСредневзвешенный курс доллара США с расчетами "завтра"

^^^^еСредневзвешенный курс евро с расчетами "завтра"

^^^^еЦена на нефть марки Brent

Источник : ЦБ РФ, ICE.

Рис. 4. Ситуация на валютном рынке РФ и цена на нефть в 2014–2016 гг.

^^^^^ ■ iАвстралия Канада Чили

^^^^^^^ Ирак ' ' Новая Зеландия ^^^^^^^^ Нигерия

^^^^^^e Саудовская Аравия ОАЭ ^^^^^^n Бразилия

дек.15

^^^^^ ■ iАлжир ^^^^^^^ Иран ^^^^^^n Россия

Исландия ^^^^^e Норвегия

Источник : IFS, BIS.

Рис. 5. Динамика номинальных эффективных обменных курсов валют крупнейших стран, экспортирующих сырье в 2014–2015 гг. (декабрь 2013 = 100)

2014 г. снизился на 8,4%, тогда как курс норвежской кроны – на 8,1%, австралийского доллара – 4,9%, канадского доллара – на 12,9%, бразильского реала – на 25,2% ( рис. 5 ). За прошлый год условия торговли для российской экономики ухудшились на 19,9%, в то время как для Норвегии данный показатель составил 9,0%, а для Австралии – 12,4%.

По данным за три квартала 2015 г., для большинства стран-экспортеров сырья характерно снижение торгового сальдо (см. табл. 1). Однако меньшие масштабы обесценения их валют в 2014–2015 гг., несмотря на ухудшение состояния счета текущих операций, объясняются отсутствием столь сильного, как в РФ, давления на курс со стороны финансового счета платежного баланса (Норвегия, Австралия, Канада), а также расходова- нием международных резервов с целью поддержания курса в странах Ближнего Востока, придерживающихся режима фиксированного валют- ного курса.

Таблица 1

КОМПОНЕНТЫ ПЛАТЕЖНОГО БАЛАНСА СТРАН, ЭКСПОРТИРУЮЩИХ СЫРЬЕ, МЛРД ДОЛЛ.

|

Сальдо внешней торговли товарами и услугами (млрд долл.) |

Сальдо финансового счета (млрд долл.) |

||||

|

■ 2014 г. |

I–III кв. 2015 г. |

2014 |

I–III кв. 2015 г. |

||

|

Австралия |

-9,1 |

-16,3 |

45,4 |

34,4 |

|

|

Канада |

-16,2 |

■ 1 -21,3 ■ |

38,9 |

II 31,9 ■ |

|

|

Чили |

4,0 |

1,0 |

3,8 |

3,8 |

|

|

Исландия |

1,1 |

■ 1 1,1 ■ |

5,8 |

II -0,9 ■ |

|

|

Бразилия |

-15,0 |

-18,0 |

111,4 |

51,7 |

|

|

Новая Зеландия |

2,2 |

■ 1 1,6 ■ |

3,1 |

II -3,7 ■ |

|

|

Норвегия |

43,7 |

11,7 |

-55,4 |

-4,4 |

|

|

Россия |

134,5 |

■ 1 86,1 ■ |

-130,2 |

II -58,0 ■ |

|

|

Саудовская Аравия |

96,0 |

-15,5 |

-57,4 |

-47,4 |

|

Источник: IFS, ЦБ Перу.

Таким образом, резкое падение курса рубля в конце 2014 г. – начале 2015 г. было связано, по всей видимости, с паникой на валютном рынке вследствие неопределенности относительно дальнейшего развития ситуации в экономике при сохраняющихся санкциях и значительных геополитических рисках. Вследствие перехода ЦБ РФ к режиму плавающего валютного курса в настоящее время курс рубля определяется базовыми рыночными факторами, влияющими на спрос и предложение национальной валюты на валютном рынке, прежде всего ценами на нефть, а также доходностями активов в национальной и иностранной валютах с учетом рисков. Это подтверждается в том числе ситуацией на валютном рынке в конце 2015 г. – начале 2016 г., когда ослабление российского рубля к доллару США оказалось сопоставимым с валютами других развивающихся стран, и валютного кризиса, подобного ситуации конца 2014 г., не случилось.•