Инфляция как фактор достоверности финансовой информации

Автор: Рудакова Т.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономическая теория

Статья в выпуске: 5 (23), 2011 года.

Бесплатный доступ

В статье рассмотрена инфляция как экономическое явление, ее виды, способы проявления, последствия и влияние на достоверность финансовой информации.

Инфляция, причины инфляции, способы проявления инфляции, факторы инфляции, финансовая информация, достоверность финансовой информации

Короткий адрес: https://sciup.org/142178642

IDR: 142178642

Текст научной статьи Инфляция как фактор достоверности финансовой информации

Выделяют минимум пять подходов к определению инфляции:

-

1. Инфляция - процесс роста цен на товары и услуги (Дж.Р. Хикс, С.М. Меньшиков, P.M. Эн-тов).

-

2. Инфляция - процесс обесценения национальной денежной единицы (М. Фридман, И.Б. Не-рушенко, В.В. Ковалёв).

-

3. Инфляция - форма движения основных макроэкономических показателей (объемов производства, доходов, цен и денег) к динамическому равновесию экономики в целом (Дж.М. Кейнс, К. Маркс).

-

4. Инфляция - процесс скрытого перераспределения реальных доходов и накоплений между экономическими субъектами, в том числе отраслями, территориями и социальными слоями населения (Д. Белоусов).

-

5. Инфляция - проявление противоречий между деньгами как мерой стоимости и ее знаками.

Нынешняя инфляция, утверждает С.К. Семёнов, проявляется не только в падении покупательной способности денег по мере нерав номерного увеличения уровня цен (на некоторые товары цены могут даже уменьшаться), но и в тотальных кризисных явлениях в экономике государства [1].

Определения инфляции, сформулированные в трудах отдельных авторов, трудно поддаются определенному анализу, поскольку инфляция как экономическое явление достаточно противоречива.

Экономическая литература выделяет следующие виды инфляции в зависимости от уровня изменения цен: низкая, умеренная или ползучая, галопирующая, гиперинфляция. Низкая и умеренная инфляция сопровождаются изменением годового уровня цен на 1% и 10% соответственно. Как правило, это явление сопровождается ростом производства и объемов инвестиций в прибыльные предприятия, не вызывая беспокойства у производителей и потребителей. Однако деньги, находящиеся без движения, быстро обесцениваются. Напротив, галопирующая инфляция сопровождается увеличением цен за год от 100 до 200%, дестабилизирует производство и финансовую устойчивость экономических субъектов, беспокоит и потребителей, и производителей, которые, вкладывая деньги в недвижимость, пытаются избавиться от денежной массы. Гиперинфляция сопровождается ростом годового уровня цен на 1000% и более. «Временно свободные деньги направляются на приобретение стабильной валюты. Увеличивается количество товаров, покупаемое впрок, просто для того, чтобы защитить деньги от обесценения. С другой стороны, продавцы, стараясь гарантировать свой доход, пытаются увязать цены с динамикой уровня инфляции. Резко увеличивается скорость оборота денег, что равнозначно увеличению номинальной денежной массы. Однако при этом, как ни странно, наблюдается острая нехватка денег в экономике в связи с тем, что

Инфляция: понятие, причины и способы проявления

Инфляция является неизбежным спутником развития рыночной экономики с гибкими ценами. Более 70% стран имеют темпы инфляции до 10% в год. В некоторых странах темпы инфляции превышают 100% в год - Израиль, Аргентина. В российской экономике в начале перестройки годовой рост цен измерялся двухзначными цифрами.

Внешние факторы инфляции обусловлены мировыми кризисами, валютной политикой стран, направленной на экспорт этого явления в другие страны, нелегальный вывоз валютных ценностей. Внутренние факторы, в свою очередь, можно подразделить на денежные (монетарные) и неденежные (немонетарные). Монетарные факторы свидетельствуют о дефиците государственного бюджета, дополнительной эмиссии денежных знаков, намного превышающей потребности экономики страны, увеличении государственного долга и скорости оборота денежных средств и др. Неденежные факторы - это главным образом проявление диспропорции и циклическое развитие экономики, политическая и социальная нестабильность, выражающаяся в неординарных решениях в этих областях, дефицит инвестиций, кредитная политика.

Инфляция - спутник экономической жизни общества, которая может быть классифицирована как скрытая в странах, где государство контролирует цены на блага и факторы производства, и открытая [3].

Вопросы учета инфляционного фактора интересовали зарубежных экономистов М.Ф. Ван Бреда, У Патона, Г. Свинея, Т. Лимперга, Э. Шмаленбаха, Э. Эдвардса. Э.С. Хендриксена, И.Ф. Шера, Ф. Шмидта, Р. Чамберса. Влияние инфляционного фактора на финансовую информацию исследовали А.П. Рудановский, Я.В. Соколов, А.В. Суворов, А.Н. Хорин, О.Е. Ефимова, В.В. Ковалёв, Ж.Г. Леонтьева, В.Ф. Палий, С.И. Пучкова.

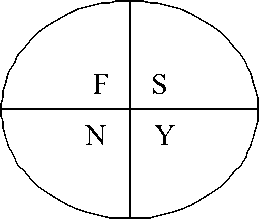

По мнению ряда экономистов, как зарубежных, так и отечественных, инфляция существенно повышает неопределенность информации об имущественном и финансовом положении организации, снижает достоверность бухгалтерской отчетности и затрудняет возможность принятия обоснованных инвестиционных и управленческих решений. Инфляция на протяжении десятков лет являлась и является проблемой экономик многих стран мира. Как отмечает С.И. Пучкова, «даже умеренная инфляция (3-5% в год) влияет на деятельность предприятий, существенно деформируя данные отчетности, подготовленные на основе традиционных бухгалтерских оценок, дезориентируя руководство компаний в оценке финансовых ресурсов и производствен-ного потенциала»[4]. По мнению Т.И. Кисилевич и Р.С. Ушакова, в условиях инфляции финансовые отчеты организации могут оказаться источником необъективной информации. Игнорирование влияния инфляционных процессов на оценку показателей отчетных данных может привести к недостоверным результатам и выводам анализа динамики ее показателей [5]. Основные последствия инфляции представлены на рисунке.

F – занижение стоимости имущества

S - занижение расходов организации и себестоимости продукции, работ, услуг

N - завышение прибыли, рентабельности, налоговых платежей

Y – разновыгодность расчетных операций

Последствия инфляции

Степень занижения стоимости активов предприятия зависит от времени их нахождения на балансе и темпов инфляции. В условиях инфляции остается заниженной стоимость как внеобо ротных, так и оборотных активов. Наиболее подверженной искажению является стоимость ос новных средств и, соответственно, амортизационных отчислений, что не позволяет создать ис- точники их восстановления. Повышение цен на товары, работы, услуги способствует тому, что при составлении отчетности стоимость имущества будет выше, чем при его приобретении. В свою очередь, оценка имущества при выбытии в результате продажи, списания и прочего может привести к просчетам и потерям. Занижение сумм амортизационных отчислений уменьшает реальную сумму себестоимости продукции, работ, услуг. Себестоимость занижается и в случае с прочими материальными ценностями, используемыми в производственном процессе при условии приобретения их в предшествующие периоды.

Занижение себестоимости продукции, работ, услуг способствует искусственному росту показателей прибыли, рентабельности и налоговых обязательств экономического субъекта. И, как отмечает С.И. Пучкова, при инфляции «. происходит инфляционное раздувание прибыли при одновременной нехватке собственных источников финансирования; могут быть приняты неадекватные решения по распределению прибыли и выплате дивидендов; деформируется структура капитала; доля собственного капитала в итоге ресурсов, как правило, снижается до минимальной величины» [6]. Расчетные операции в этой ситуации следует рассматривать с позиции выгоды осуществления платежей. Дебиторская задолженность и денежные средства теряют свою стоимость в условиях инфляции. По этой причине в условиях роста цен предприятию не выгодна дебиторская задолженность и, напротив, чем дольше организация задерживает свои платежи, тем больше обесценятся деньги и снизится их покупательная способность. Достоверность показателей финансовой отчетности в условиях инфляции существенно снижается.

В России до настоящего времени не разработаны и не утверждены методические подходы к пересчету показателей финансовой отчетности в условиях инфляции. Наиболее распростра ненным мерилом инфляции является индекс потребительских цен, который рассчитывается как отношение стоимости фиксированного набора товаров и услуг в текущем периоде к его стоимости в базисном периоде. Ценовая информация собирается на территории всех субъектов РФ.

В отдельных случаях для измерения инфляции предлагается использовать индексы промышленных цен или индексы цен на конкретные группы товаров или услуг, т.е индексы оптовых цен. В условиях высоких темпов роста цен различия между индексами потребительских и оптовых цен невелики и индекс потребительских цен используется в качестве мерила инфляции. Частичное сглаживание влияния инфляции возможно при применении методов начисления амортизации по основным средствам ускоренным методом.

До настоящего времени проблема достоверности финансовой информации в условиях инфляции не является предметом системы нормативного регулирования. Учет влияния инфляционного фактора на показатели финансовой отчетности остается объектом исследования ряда современных экономистов, предлагающих при выборе наиболее приемлемого метода корректировки принимать во внимание общее состояние экономической среды, а именно тренды изменения уровня цен на протяжении ряда лет в прошлых периодах, текущие значения уровня инфляции, а также прогнозные значения уровня цен на ближайшие периоды; равномерность или значительные отклонения в динамике роста цен в различных секторах промышленности. Помимо общих характеристик экономической среды, предлагается принимать во внимание характеристики предприятия, такие как структура активов, структура затрат, длительность обычного операционного цикла, период оборачиваемости запасов, темпы роста цен на основные активы и на основные ресурсы, которые предприятие потребляет для осуществления своей основной деятельности.

-

1. Семёнов С.К. Инфляция, ее моделирование и теории негативных экономических ожиданий // Экономический анализ: теория и практика. 2006. №13. С. 50.

-

2. Прокофьева Н.А. Финансовая отчетность в условиях инфляции: автореф. дис. .. канд. экон. наук. M., 2007. С. 26.

-

3. Там же.

-

4. Пучкова С.И. Инфляция и отчетность // Бухгалтерский учет. 2003. №3.

-

5. Киселевич Т.И., Ушаков Р.С. Основные направления подготовки российской финансовой отчетности в условиях инфляции // Все для бухгалтера. 2004. №8. С. 16.

-

6. Пучкова С.И. Указ. соч.

Список литературы Инфляция как фактор достоверности финансовой информации

- Семёнов С.К. Инфляция, ее моделирование и теории негативных экономических ожиданий//Экономический анализ: теория и практика. 2006. №13. С. 50.

- Прокофьева Н.А. Финансовая отчетность в условиях инфляции: автореф. дис. … канд. экон. наук. М., 2007. С. 26.

- Прокофьева Н.А.//Там же.

- Пучкова С.И. Инфляция и отчетность//Бухгалтерский учет. 2003. №3.

- Киселевич Т.И., Ушаков Р.С. Основные направления подготовки российской финансовой отчетности в условиях инфляции//Все для бухгалтера. 2004. №8. С. 16.

- Пучкова С.И.//Указ. соч.