Инфляция как фактор риска в деятельности негосударственных пенсионных фондов России

Автор: Лавренова Е.С.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономика и управление

Статья в выпуске: 1, 2015 года.

Бесплатный доступ

В статье рассмотрены факторы риска, связанные с деятельностью негосударственных пенсионных фондов. Отдельно обозначена инфляция как основной вид риска, оказывающий влияние на эффективность. Автором проводится анализ степени влияния темпа инфляции на деятельность крупных негосударственных пенсионных фондов. Сформулировано предложение по совершенствованию метода оценки доходности негосударственных пенсионных фондов.

Негосударственный пенсионной фонд, риски негосударственных пенсионных фондов, инфляция

Короткий адрес: https://sciup.org/14110047

IDR: 14110047

Inflation as risk factor in activities of non-state pension funds of the Russian Federation

The article deals with the risk factors of activities of non-state pension funds. The inflation as the main type of risk having impact on efficiency is defined with special attention. The author analyzes the inflation's influence on large non-state pension funds activities. Suggestion for improving the methods for evaluation of non-state pension funds income have been made.

Текст научной статьи Инфляция как фактор риска в деятельности негосударственных пенсионных фондов России

Эффективность негосударственных пенсионных фондов с учетом факторов риска

На сегодняшний день общепринятой методики по оценке эффективности деятельности негосударственных пенсионных фондов (далее – НПФов) не существует. Отсутствует единый математический аппарат, не разработаны коэффициенты, оценивающие результативность НПФов. В силу особенностей формирования капитала НПФми и уникальности форм бухгалтерской отчетности, невозможно и применение универсальных способов проведения финансового анализа предприятия. Эффективность НПФов определяется путем построения рейтингов, в основе которых наиболее часто учитываются такие факторы, как доходность и величина пенсионных активов.

Наиболее важным критерием экономической эффективности мы считаем доходность. Основным фактором риска, действующим в направлении снижения эффективности, выступает инфляция. Она отражает, насколько снизилась реальная покупательная способность накопленных средств для выплаты будущих пенсий. Учет фактора инфляции при оценке эффективности НПФа необходим, так как именно показатель реальной доходности НПФа способен дать объективное представление о приросте стоимости пенсионных активов, находящихся под управлением НПФа.

Деятельность НПФов обусловлена существованием различных видов рисков. Существует множество классификаций рисков НПФов. Согласно одной из них, инфляция включаются в общую группу внешних рисков [1]. Другие авторы относят инфляционные риски к группе финансовых, входящих в категорию рыночных рисков. Инфляционный риск – это составляющая финансового риска, которая определяет возможность незапланированного изменения конечного результата деятельности фонда вследствие обесценивания реальной стоимости капитала, а также ожидаемых доходов (так, при инвестировании средств в определенные объекты (акции, облигации и прочее) доходность может оказаться ниже темпов инфляции) [2, с. 100]. На наш взгляд, инфляция относится к внешним, неуправляемым видам финансовых рисков.

Следует отметить что «Стандарты управления рисками для негосударственных пенсионных фондов РФ», разработанные НАПФ в 2012 году [3] не учитывают инфляцию как отдельный фактор риска, и не предлагают развитие направлений учета и оценки ее влияния на деятельность НПФов.

Характеристика рисков рынка НПФов России

Государство в целях повышения надежности и снижения влияния рыночных рисков в деятельности НПФов устанавливает законодательные ограничения разрешенного инвестиционного портфеля. Наибольшую долю в структуре допустимых активов представляют государственные ценные бумаги субъектов РФ, корпоративные облигации российских эмитентов и депозиты российских банков (не более 80%), допустимая доля иностранных ценных бумаг (не более 20%) [4, п. 13]. Однако несмотря на высокую долю разрешенных инвестиций в акции российских эмитентов (не более 65%), данный инструмент не пользуется популярностью. Российские НПФы характеризуются консервативным инвестиционным портфелем. Более того, наблюдается усиление этой тенденции. Структура совокупного инвестиционного портфеля российских НПФов по итогам 2014 года на 41% состоит из депозитов и средств на счетах в кредитных организациях и на 36% из облигаций российских эмитентов. Доля акций в структуре совокупного инвестиционного портфеля НПФов снизилась с 14 % в 2008 г. до 10% в 2011 г. [5, с. 41]. В первом полугодии 2015 она составила 8.6% портфеля [6, с. 23].

Возвращаясь к оценке инфляционного риска, следует отметить, что с учетом характерных для России высоких темпов инфляции, что особенно актуально сегодня, в практике деятельности НПФов эффективным показателем доходности считается превышение уровня инфляции.

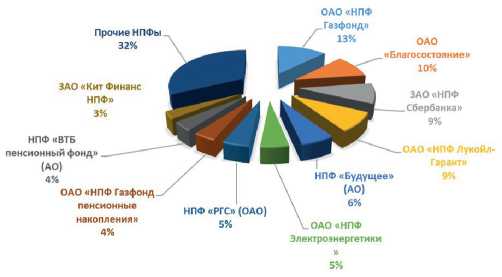

Рынок НПФов в России фактически разделен среди десяти крупнейших фондов. На их долю приходится почти 70% пенсионных активов всей отрасли (рис. 1). Поэтому выборка

Рис. 1. Доля крупных НПФов на рынке по величине пенсионных аквтивов по соятоянию на 30.06.2015 г.

среди десятки лидеров рынка НПФов для цели анализа будет репрезентативна.

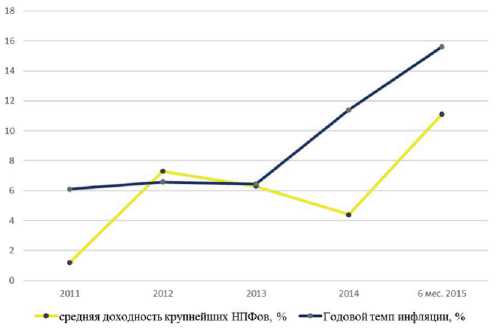

На рис. 2 представлено соотношение уровня инфляции и сред-

Рис. 2. Соотношение доходности десяти крупнейших НПФов с темпом -инфляции ней доходности среди 10 крупнейших по величине активов НПФов1 за последние 5 периодов. Рисунок демонстрирует превышение темпов инфляции над показателем средней доходности лидеров рынка НПФов практически на протяжении всего периода. Фактически же это означает отрицательную реальную доходность и низкую эффективность деятельности НПФов в целом.

Оценка инфляции как фактора риска в деятельности НПФов

Учитывая высокие темпы инфляции в России по итогам 2014 года и в настоящий момент, а также низкую доходность НПФов относительно нее, данный критерий является существенным фактором неопределенности и требует дополнительного анализа.

Наиболее подходящим способом для оценки степени влияния темпов инфляции на эффективность деятельности НПФа является факторным анализ.

Для примера произведем оценку влияния уровня инфляции на показатель чистой прибыли одного из лидеров рынка ЗАО «НПФ Сбербанка», используя простую однофакторную модель с применением коэффициента детерминации (формулы 1 и 2).

n * a0 + a1 * ∑ x = ∑ y;

ao * ∑x + a1 * ∑ x^2 = ∑ (x * y). (1)

Yx = a0 + a1 * x;

y ср = ∑ y / n;

δ m^2 = (Yx - yср)^2 / n;

δ общ^2 = (yi - yср)^2 / n;

Ƞ ^2 = δ m^2/ δ общ^2 * 100%; (2)

Ƞ = √Ƞ ^2.

Для оценки результата применяется следующая шкала оценивания:

0 – 0.3 – слабое влияние фактора;

0.3 – 0.6 – умеренное влияние фактора;

0.6 – 1 – сильное влияние фактора.

Расчет:

a0 = (10 297 066 – a1 * 43.51) / 5;

(2 059 413.2 – 8.7 * а1) * 43.51 + a1 * 442.56 = 84 547 36.53;

5 057 700.8 = – 63.93 * a1;

a1 = – 79 109.04621;

a0 = 1 371 006.28;

y ср = 2 059 413.2.

Для удобства расчет следует производить в Microsoft Excel. Результат расчетов представлен в табл. 1.

В результате были получены следующие значения:

δ m^2 = 80 021 977 294.30;

δ общ^2 = 2 996 903 599 294.56;

Таблица 1

Анализ влияния уровня инфляции на прибыль ЗАО «НПФ Сбербанка»

|

n |

год |

Прибыль (убыток), уi, т.р. |

Уровень инфляции, х, % |

Хл2 |

x*y |

Yx |

(yi-yср)^2 |

(Yx-yср)^2 |

|

1 |

2010 |

741125 |

8,78 |

77,09 |

6507077,50 |

2053242,69 |

1737883778259,24 |

38075139,42 |

|

2 |

2011 |

20177 |

6,1 |

37,21 |

123079,70 |

2265254,94 |

4158484279390,44 |

42370821203,08 |

|

3 |

2012 |

2822431 |

6,58 |

43,30 |

18571595,98 |

2227282,60 |

582196163116,84 |

28180134134,12 |

|

4 |

2013 |

4959823 |

6,45 |

41,60 |

31990858,35 |

2237566,77 |

8412377007936,04 |

31738695241,04 |

|

5 |

2014 |

1753510 |

15,6 |

243,36 |

27354756,00 |

1513719,00 |

93576767770,24 |

297782160753,86 |

|

Сумма |

10297066 |

43,51 |

442,56 |

84547367,53 |

10297066,00 |

14984517996472,80 |

400109886471,51 |

Ƞ ^2 = 2.6701552;

Ƞ = 0.163406095.

Таким образом, уровень инфляции оказывает слабое влияние на эффективность ЗАО «НПФ Сбербанка», это является положительным фактором для данного НПФа с учетом ин- фляционной нестабильности.

Аналогичным образом был проведен анализ влияния инфляции на эффективность других крупных НПФов. В результате были получены дифференцированные значения коэффициентов: сильное влияние – НПФ «Газфонд» (0.71), умеренное влияние – НПФ «Лукойл-гарант» (0.41), НПФ «Электроэнергетики» (0.50), слабое влияние – НПФ «Благосостояние» (0.13), НПФ «Кит Финанс» (0.10). Оценка степени влияния инфляции на среднюю доходность десяти крупнейших фондов в целом показала низкое влияние инфляции (значение коэффициента 0.03).

В связи с проведенным исследованием, мы считаем, что доходность НПФов как основной показатель их эффективности для принятия инвестиционного решения в том числе, должен быть доработан с учетом фактора риска. Показатель реальной доходности НПФов, рассчитываемый как разность между доходность и уровнем инфляции за период, также нельзя считать совершенным, т.к. он не учитывает, в том числе, и степень воздействия инфляции как фактора риска на показатель эффективности НПФа. Очевидно, что для менее устойчивого и надежного НПФа коэффициент влияния данного фактора должен быть выше. Кроме того, как показал анализ, даже среди крупнейших НПФов степень зависимости от инфляции разная.

Таким образом, мы считаем, что для оценки эффективности НПФов по показателю доходности должен быть применен индивидуальных подход, учитывающий особенности функционирования и устойчивость отдельно взятого НПФа к инфляционному фактору риска.

Список литературы Инфляция как фактор риска в деятельности негосударственных пенсионных фондов России

- Мурарлева Т. В. Риски негосударственного пенсионного страхования//Вестник Саратовского государственного социально-экономического университета. 2009. № 5. С. 124-127.

- Хмыров В. В. Виды рисков в деятельности негосударственных пенсионных фондов//Социально-политические науки. 2012. № 2. С. 98-102.

- Стандарты управления рисками негосударственных пенсионных фондов/Официальный сайт НАПФ. URL: http://www.napf.ru

- Об утверждении правил размещения средств пенсионных резервов: постановление Правительства РФ от 1 февраля 2007 г. № 63//Рос. газ. 2015.

- Ощепкова А. С. Современные риски негосударственных пенсионных фондов, связанные с размещением средств пенсионных резервов и инвестированием средств пенсионных накоплений//Экономический анализ. 2013. № 15. С. 41-48.

- Лавренова Е. С., Беломытцева О. С. Обзор рынка негосударственных пенсионных фондов Российской Федерации//Проблемы финансов и учета.- 2015.- № 2.- С. 39-44.

- Субъекты рынка коллективных инвестиций/Официальный сайт ЦБ РФ. URL: http://www.cbr.ru/finmarkets/?PrtId=sv_coll_invest

- Осечкина Т. А., Постаногова Е. Э. Математическая модель оценки инфляции//Прикладная математика и вопросы управления. 2012. № 10. С. 148-149.

- Негосударственные пенсионные фонды/Investfunds. URL: http://npf.investfunds.ru