Инфляция продолжает замедляться

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 23 (61), 2017 года.

Бесплатный доступ

В ноябре 2017 г. инфляция в России достигла рекордно низкого уровня в новейшей истории, составив 2,5% к ноябрю предыдущего года. Помимо хорошего урожая этому способствовали укрепление рубля и медленное восстановление спроса. По всей видимости, по итогам 2017 г. темп прироста потребительских цен вряд ли превысит 2,5– 2,7%. В связи с низкой экономической активностью Банк России стал более интенсивно смягчать монетарную политику, снизив 15 декабря ключевую ставку сразу на 0,5 п.п. до 7,75%.

Короткий адрес: https://sciup.org/170176847

IDR: 170176847

Текст научной статьи Инфляция продолжает замедляться

Банк России на заседании 15 декабря принял решение о снижении ключевой процентной ставки на 0,5 п.п. – до 7,75%. В результате в 2017 г. она была снижена на 2,25 п.п., тогда как инфляция (месяц к месяцу предыдущего года) за тот же период сократилась на 2,6 п.п.

Декабрьское решение ЦБ оказалось неожиданным для большинства экспертов, предполагавших, что снижение ставки составит 0,25 п.п. Однако следует учитывать, что потребительская инфляция уже на протяжении длительного времени находится значительно ниже целевого уровня, и дальнейшее ее замедление нежелательно. Исходя из того, что за 11 дней декабря инфляция составила 0,2%, по итогам 2017 г. она вряд ли превысит 2,5–2,7% при официальной цели на уровне 4%.

Конечно, такое расхождение фактической и целевой инфляции во многом связано с временными факторами, такими, как рост предложения сельскохозяйственной продукции из-за хорошего урожая, а также укрепление рубля вследствие сохранения сравнительно высоких цен на энергоносители. В следующем году инфляция будет приближаться к целевому значению, однако при отсутствии сильных негативных шоков вряд ли его превысит. В такой ситуации более быстрый переход от умеренно жесткой к нейтральной монетарной политике представляется вполне оправданным.

В ноябре 2017 г. инфляция составила 2,5% по отношению к ноябрю 2016 г., оказавшись существенно ниже аналогичного показателя годичной давности (7,2%) ( рис. 1 ). Напомним, что в течение января-ноября 2017 г. потребительская инфляция практически непрерывно снижалась с 4,9 до 2,5%, несколько увеличившись лишь в июне. При этом впервые целевой ориентир был достигнут в середине мая 2017 г., а в августе и сентябре этого года в российской экономике впервые с августа 2011 г. наблюдалась дефляция (-0,5 и -0,1% соответственно).

Замедлению инфляции способствовала динамика цен на продовольственные товары (3,2% ноябрь 2017 г. к ноябрю 2016 г. против 6,1% ноябрь 2016 г. к ноябрю 2015 г.). Так, в июле-сентябре 2017 г. в данном секторе наблюдалась дефляция (-1% в июле, -1,8% в августе, -0,7% в сентябре), обеспеченная преимущественно снижением цен на плодоовощную продукцию (-8,3% в июле, -15,5% в августе, -6,9% в сентябре) в связи с рекордным урожаем. Ранее столь сильное падение цен на продовольственные товары имело место лишь в августе 2003 г. (-1,7%), при этом цены на плодоовощную продукцию снизились тогда на 7,2%.

01.01.2017

Рис. 1. Темп прироста ИПЦ в 2011–2017 гг., % за предыдущие 12 месяцев

Источник : Росстат.

Темп прироста цен на непродовольственные товары замедлился с 8,4% в ноябре 2016 г. к ноябрю 2015 г. до 2,7% в ноябре 2017 г. к ноябрю 2016 г. Замедлению инфляции способствовало прежде всего снижение цен на бытовую технику (в среднем -1% в ноябре 2017 г. к ноябрю 2016 г.) и медикаменты (-2,8% в ноябре 2017 г. к ноябрю 2016 г.) в связи с укреплением рубля, учитывая высокую долю импорта непродовольственных товаров.

Платные услуги населению подорожали в ноябре этого года на 4,3% по сравнению с ноябрем 2016 г. (5,3% в ноябре 2016 г. к ноябрю 2015 г.). Заметный вклад в удорожание платных услуг внес рост цен на услуги образования (+7,4%) и пассажирского транспорта (+7,0%).

Базовая инфляция, исключающая изменение цен, связанное с сезонными и административными факторами, в 2017 г. также плавно снижалась с 5,5% в январе 2017 г. к январю 2016 г. до 2,3% в ноябре 2017 г. к ноябрю 2016 г., что свидетельствует о том, что замедление инфляции в текущем году в целом является устойчивым по отношению к воздействию временных факторов.

Инфляционные ожидания населения в ноябре продолжили снижаться. Их медианное значение на год вперед, по опросу «ИнФОМ», публикуемому Банком России, сократилось до 8,7% в ноябре 2017 г. (10,9% в январе 2017 г.). Оценки Банка России, полученные на основе опроса респондентов о предполагаемом изменении инфляции, также свидетельствуют о снижении инфляционных ожиданий населения. Так, вероятностная оценка инфляции в ноябре составила 2,4%, оказавшись ниже аналогичного показателя за январь на 2,2 п.п.1. Отметим, что медианное значение ожидаемой инфляции на год вперед в январе-ноябре 2017 г. превышало фактическую инфляцию за предыдущие 12 месяцев на 5,8–7,1 п.п.

В целом относительно высокие инфляционные ожидания, их нестабильный характер и инерционность замедляют процесс перехода Банка России от умеренно жесткой к нейтральной монетарной политике. Правда, показатели инфляционных ожиданий часто превышают целевые значения инфляции – это явление типично как для развитых, так и для развивающихся стран. Поэтому едва ли стоит ожидать замедления инфляционных ожиданий до 4%, хотя в 2018–2019 гг. они, вероятно, достигнут некоторого устойчивого уровня, позволяющего ЦБ РФ перейти к проведению нейтральной денежно-кредитной политики.

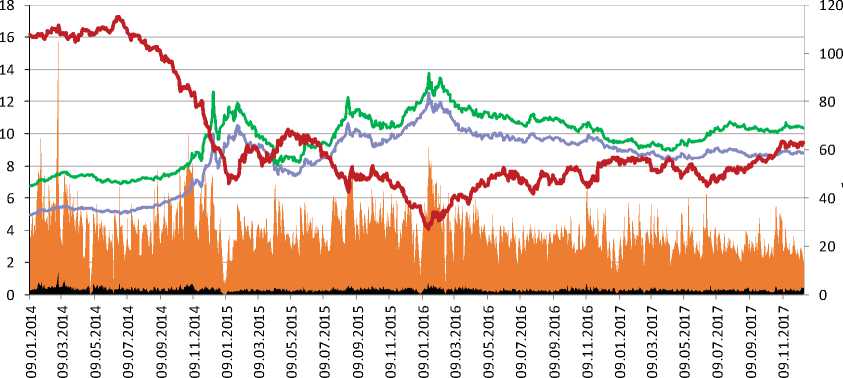

Как отмечалось, снижению инфляции способствовала также ситуация на российском валютном рынке ( рис. 2 ). Укрепление рубля в течение года связано преимущественно с ростом цен на энергоносители, а также с повышенным спросом на российские активы, в особенности

руб.

^еОбъем торгов долларом США с расчетами "завтра" (левая шкала)

^Объем торгов евро с расчетами "завтра" (левая шкала)

^^^^™Средневзвешен ный курс доллара США с расчетами "завтра"

^^^^™Средневзвешен ный курс евро с расчетами "завтра"

^^^^еЦена на нефть марки Brent

Рис. 2. Динамика биржевых курсов доллара и евро к рублю, объем торгов на валютном рынке, цена на нефть марки Brent

Источник: ЦБ РФ, Финам.

государственные и корпоративные облигации, со стороны нерезидентов. Дополнительную поддержку рублю могло оказать и продление соглашения ОПЕК об ограничении нефтедобычи, что повышает вероятность сохранения высоких цен на нефть в следующем году. Более активному повышению курса российской валюты препятствуют проводимые Минфином России операции по покупке иностранной валюты. В январе 2017 г. подобные операции не проводились, а с февраля по ноябрь 2017 г. объем операций Минфина составил 485,3 млрд руб., причем в ноябре – 110,4 млрд руб., в декабре планируется приобрести рекордный месячный объем иностранной валюты на сумму 200 млрд руб.

Одним из источников инфляционных рисков остается восстановление потребительского спроса, поддерживаемого ростом реальной заработной платы в условиях замедления инфляции. Начиная с апреля 2017 г. (впервые с декабря 2014 г.) наблюдалось увеличение оборота розничной торговли, достигшего в среднем в апреле-октябре 1,0% по отношению к аналогичному периоду 2016 г., что, по всей видимости, обусловлено ростом потребительского кредитования.

К источникам возможного ускорения инфляции в ближайшие месяцы следует также отнести сохраняющуюся неопределенность внешних условий функционирования российской экономики. В частности, ситуация на рынке нефти остается нестабильной, а возможное ужесточение денежно-кредитной политики ФРС США при одновременном снижении ключевой ставки в РФ может уменьшить приток капитала в Россию. Помимо этого, одним из возможных рисков является перспектива принятия новых жестких санкций против РФ, что может привести к ослаблению национальной валюты.

В целом мы полагаем, что ЦБ РФ продолжит смягчать денежно-кредитную политику, постепенно доведя на горизонте 1,5–2 лет ключевую ставку до нейтрального уровня 6–7%.•