Инфляция ускоряется, курс рубля по-прежнему зависит от цен на энергоносители

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 12, 2015 года.

Бесплатный доступ

В июле-августе произошло новое значительное ослабление курса российской валюты, что в существенной мере предопределило как ускорение инфляции, так и решение о сохранении ключевой процентной ставки на уровне 11% годовых, принятое на сентябрьском заседании ЦБ РФ. В августе темп прироста индекса потребительских цен (ИПЦ) продолжил рост и составил 0,4% (0,2% в августе 2014 г.), впервые достигнув столь высоких значений по итогам августа с 2010 г., когда ИПЦ оказался равным 0,6%. Ускорение темпа роста цен оказалось наиболее значительным в последнюю неделю августа, когда темп прироста индекса потребительских цен составил 0,2%. За первые две недели сентября потребительские цены выросли еще на 0,3%.

Короткий адрес: https://sciup.org/170176478

IDR: 170176478

Текст научной статьи Инфляция ускоряется, курс рубля по-прежнему зависит от цен на энергоносители

В августе базовый индекс потребительских цен составил 100,8%, оказавшись значительно выше ИПЦ. В первую очередь это связано с наличием сезонной компоненты, обеспечивавшей снижение цен на продовольственные товары в летние месяцы и исключаемой при расчете базового ИПЦ. Кроме того, эта ситуация объясняется различной чувствительностью стоимости потребительских корзин, входящих в состав ИПЦ и базового ИПЦ, к девальвации национальной валюты. Увеличение цен на торгуемые товары, по которым в основном производится расчет ба- зового ИПЦ, в результате обесценения рубля традиционно оказывается более значительным, чем на неторгуемые товары, составляя значительную часть корзины для расчета ИПЦ.

май.15

Источник: Росстат.

Рис. 1. Темп прироста ИПЦ в 2011–2015 гг. (% за 12 предшествующих месяцев)

В августе продолжилась дефляция в секторе продовольственных товаров: цены на них сократились в среднем на 0,7% (в июле -0,3%). Лидером сезонного снижения цен оказалась плодоовощная продукция, отрицательный темп прироста цен на которую составил -9,8% (в июле -4,2%). Августовский прирост цен в группе непродовольственных товаров составил 0,8% (0,5% в ию- ле). В связи с ослаблением рубля, начавшимся еще в мае и достигшим своего пика в августе 2015 г., заметно выросли темпы роста цен на электротовары и другие бытовые приборы (с 0,2% в июле до 1,0% в августе), одежду (с 0,3% до 0,8%), обувь (с 0,2% до 0,9%), трикотажные изделия (с 0,4% до 0,8%), а также медикаменты (с 0,3% в июле до 0,5% в августе).

Цены и тарифы на платные услуги населению за август увеличились на 1,3%. Под воздействием курсовой динамики, а также сезонного фактора цены на услуги зарубежного туризма увеличились на 9,8% (в июле 4,6%).

В сентябрьском докладе о денежно-кредитной политике Банка России отмечается, что, по данным опросов ООО «ИНФОМ», в августе повысились значения инфляции, ожидаемой населением через год: с 12,8– 13,9% в июле до 13,7–14,8% в августе. На наш взгляд, учитывая масштабное ослабление национальной валюты в последние месяцы, велика вероятность превышения инфляцией отметки 13% по итогам 2015 г.

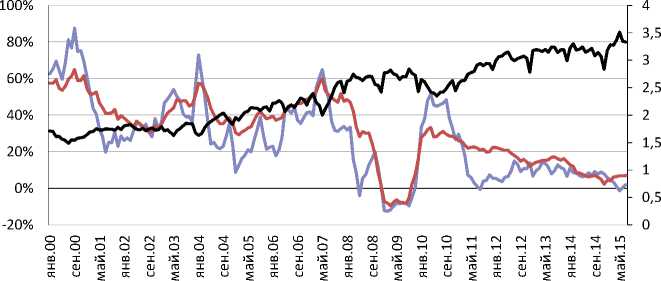

Сдерживающее влияние на инфляцию продолжают оказывать монетарные факторы. В августе темп прироста денежной базы составил 3,1% к августу 2014 г. ( рис. 2 ). Основной вклад в формирование относительно низких темпов роста денежной базы продолжает вносить снижение объемов предоставления Банком России ликвидности коммерческим банкам, что обусловлено стабилизацией ситуации на денежном рынке и некоторым снижением спроса коммерческих банков на рублевые ресурсы ЦБ РФ.

Напомним, что 29 июля 2015 г. ЦБ РФ объявил о прекращении покупок валюты для пополнения международных резервов. Это решение было принято для сокращения спроса на валюту на рынке, который значительно вырос из-за очередного падения цен на нефть. В результате, в августе 2015 г. Банк России не проводил валютных интервенций, в то время как в июле величина покупки иностранной валюты регулятором составила 3,8 млрд долл. США. При этом за август международные резервы ЦБ РФ увеличились с 357,6 млрд долл. до 366,3 млрд долл. (на 1 сентября 2015 г.) преимущественно в связи с их валютной переоценкой.

В соответствии с опубликованным ЦБ РФ в сентябре докладом о денежно-кредитной политике речь о дальнейшем наращивании международных резервов идет лишь в рамках оптимистичного сценария (постепенный рост среднегодового уровня цены на нефть марки «Urals» до 70–80 долл. США/барр. в 2018 г.). Это фактически означает отказ Банка

^^^^Годовой темп прироста денежной базы в широком определении

' :Годовой темп прироста денежной массы

^^^™Денежный мультипликатор

Источник: ЦБ РФ, расчеты авторов.

Рис. 2. Динамика денежного предложения и денежного мультипликатора в 2000–2015 гг.

2. ИНФЛЯЦИЯ УСКОРЯ ЕТСЯ, КУРС РУБЛЯ ПО^ПРЕЖНЕМУ ЗАВИСИТ ОТ ЦЕН НА ЭНЕРГОНОСИТЕЛИ

России от пополнения резервов, по крайней мере, до возобновления роста цен на нефть. Более того, в случае дальнейшего ухудшения ситуации на валютном рынке Банк России может расширить предоставление валюты в рамках операций РЕПО.

Валютная задолженность банков перед ЦБ РФ в августе – первой половине сентября практически не изменялась. По данным на 17 сентября 2015 г. задолженность банков перед ЦБ РФ по операциям валютного РЕПО составляла 33,0 млрд долл., в том числе 26,0 млрд долл. – по операциям сроком 1 год и 7,0 млрд долл. – по операциям сроком 28 дней. В связи с приближением сроков выплат по годовым аукционам валютного РЕПО, а также выплат российских компаний по внешним займам регулятор заявляет о намерении в случае необходимости принять решение о рефинансировании текущей валютной задолженности банков перед ЦБ РФ и возобновить использование данного инструмента предоставления валютной ликвидности. Однако мы полагаем, что этот инструмент должен использоваться лишь при возникновении рисков финансовой нестабильности, а в целом курс рубля должен оставаться плавающим и тем самым позволяющим экономике лучше адаптироваться к изменению условий торговли.

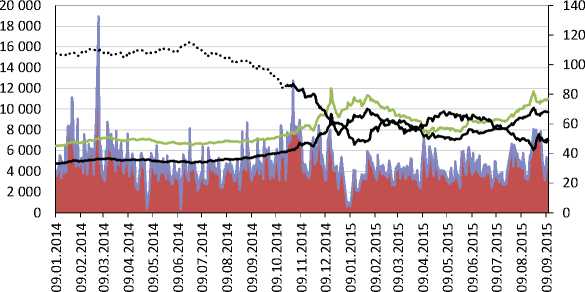

В августе рубль обесценился по отношению к доллару на 10,6% с 60,3 руб. за долл. США до 66,7 руб. за долл. США, курс евро к рублю вырос на 13,4% до 74,8 руб. за евро, а стоимость бивалютной корзины увеличилась на 11,9% до 70,4 руб. В результате, превысив рекордные значения декабря 2014 г. (17 декабря – 67,8 руб. за долл., 25 августа – 70,7 руб. за долл.), рубль достиг уровня начала года (рис. 3). Ключевым фактором обесценения рубля стало падение цен на нефть (в среднем на 15,3% за август 2015 г.).

По нашим оценкам, основанным на данных на конец августа 2015 г., реальный эффективный курс рубля находится на уровне, близком к равновесному значению, обусловленному фундаментальными факторами (цены на нефть, темпы экономического роста, отток капитала и уровень государственных расходов). При этом из-за высокой инфляции в 2015 г. несмотря на августовскую девальвацию реальный эффективный курс рубля на 1,3% превышает уровень декабря 2014 г. и примерно соответствует уровню начала 2005 г.

Отметим, что в последнее время существенно возросла курсовая волатильность1, вызванная в первую очередь

^еОбъем торгов евро с расчетами "завтра"

^™ Объем торгов долларом США с расчетами "завтра"

^^^^^^»Средневзвешенный курс доллара США с расчетами "завтра"

^^^^^^^еСредневзвешенный курс евро с расчетами "завтра"

Цена на нефть марки "Brent"

Источник: ЦБ РФ, расчеты авторов.

Рис. 3. Ситуация на валютном рынке РФ и цена на нефть в 2014–2015 гг.

увеличением волатильности цен на нефть. Если в июле ее величина составляла 3,06, то в августе она выросла в 3,8 раза и достигла 11,5.

Значительное ослабление рубля по итогам августа привело к тому, что на заседании 11 сентября 2015 г. ЦБ РФ сохранил ключевую ставку процента на уровне 11% годовых. В условиях роста инфляционных ожиданий, девальвационных рисков, а также рисков ухудшения внешнеэкономической и политической конъюнктуры вполне вероятно, что в ближайшие месяцы дальнейшего смягчения денежно-кредитной политики не произойдет.

Отметим, что в рамках «Основных направлений единой государственной денежно-кредитной политики на 2016–2018 годы» решения об изменении ключевой ставки процента будут определяться конъюнктурой нефтяного рынка. В частности, если базовый (сохранение среднегодового уровня цены на нефть около 50 долл. США/барр. в течение 2016–2018 гг.) и оптимистичный (рост среднегодового уровня цены на нефть марки ««Urals»» до 70–80 долл. США/барр. в 2018 г.) сценарии предполагают смягчение монетарной политики по мере приближения инфляции к среднесрочной цели 4%, то в рамках стрессового сценария (существенное снижение цен на нефть) планируется реализация более жесткой денежно-кредитной политики, чем в базовом сценарии. Так как значительный рост цен на нефть в среднесрочной перспективе является маловероятным, сохранение умеренно жесткой денежно-кредитной политики будет обеспечивать контроль инфляционных ожиданий и достижение целевого значения инфляции в 2017 г.