Инфляция в России: в чем корень зла

Автор: Алехин Борис Иванович

Журнал: Экономический журнал @economicarggu

Рубрика: Мировая экономика

Статья в выпуске: 2 (46), 2017 года.

Бесплатный доступ

Цель данной работы - проверка гипотезы единичного корня в российской инфляции. Политический контекст - инфляционное таргетирование. Для достижения этой цели были решены следующие задачи: сделаны некоторые выводы из эмпирической литературы; подобраны данные для эконометрического анализа; данные проверены на сезонность, нормальное распределение и автокорреляцию; выполнен ADF-тест единичного корня, способный обнаружить один структурный сдвиг в данных; для определения уровня памяти инфляции получена локальная оценка дробного интегрирования; проведена информационно-теоретическая селекция лучшей модели.

Инфляция, тестирование нулевой гипотезы, информационно-теоретический подход

Короткий адрес: https://sciup.org/14915318

IDR: 14915318

Текст научной статьи Инфляция в России: в чем корень зла

В 1990-х годах некоторые страны перешли к инфляционному таргетированию (ИТ)1. Центральные банки стали устанавливать среднесрочные цели для инфляции и затем стремились достичь их, используя свой контроль над процентными ставками, моральное воздействие на коммерческие банки и иные доступные им средства обеспечения ценовой стабильности. Со временем в этих странах инфляция ослабла, что подавалось регуляторами и воспринималось публикой как успех ИТ.

ИТ, а точнее, гибкое ИТ2, ставит во главу угла денежной политики стабильный уровень цен в форме цели по инфляции, но допускает придание некоего веса стабилизации делового цикла. На практике это означает постепенный и умеренный подход к денежной политике, нацеленный на достижение цели по инфляции за два-три года, а не три-четыре технически приемлемых квартала. Это также означает «смирение» центрального банка с тем, что в краткосрочном плане инфляция будет отклоняться – иногда намного – от цели по инфляции. При таком подходе к денежной политике центральный банк больше полагается на агрегатный спрос для контроля над инфляцией, чем на обменный курс национальной валюты. Последний в идеале должен быть «плавающим». Банк России перешел к ИТ в 2015 г., и его цель по инфляции – 4% в 2017 г., а в ноябре 2014 г. рубль был отпущен в свободное «плавание».

В контексте ИТ вопрос о стационарности (стабильности) инфляции приобрел важное денежно-политическое значение. Центральные банки полагаются на знание динамики инфляции, поскольку она влияет на масштаб потерь для экономики и общества, которые сопровождают борьбу с инфляцией. Стационарная инфляция склонна быстро возвращаться к своему среднему значению (нормальному уровню) после очередного случайного шока. Такая инфляция «не держит зла» долго в отличие от нестационарной инфляции, которая долго, если не бесконечно прирастает возмущениями от шоков. Болезненная стабилизация, высокая безработица и глубокая рецессия ассоциируются как раз с последствиями нестационарной инфляции.

Знание динамики инфляции важно для прогнозирования инфляции. «Комментаторы, - пишет Свенссон, - часто характеризуют инфляционное таргетирование как режим без промежуточной цели для денежной политики (раз инфляция таргетируется “напрямую”). В некоторых своих работах я утверждал, что это не так и инфляционное таргетирование подразумевает конкретную промежуточную цель, а именно прогноз инфляции от центрального банка» [1, p. 1]. Отсюда повышенное внимание к

-

2 Потому что есть строгое ИТ, предписывающее странам с открытой экономикой агрессивный маневр обменным курсом национального валюты и прочие «драконовские» меры ради ценовой стабильности.

эмпирическим оценкам прогноза инфляции на основе моделей временных рядов. Нестационарная инфляция, как правило, непредсказуема и не пригодна для моделирования и прогнозирования. Хотя Банк России не называет прогноз инфляции промежуточной целью, он, воздействуя на экономику через процентные ставки, «принимает решения в первую очередь на основе прогноза развития экономики и динамики инфляции» [2, с. 57].

Цель исследования, результаты которого изложены в настоящей статье, - протестировать предположение о нестационарности инфляции в России. С этой целью использованы две конкурирующие эконометрические стратегии: тестирование статистических гипотез и селекция модели по информационному критерию Акаике (AIC) в рамках информационнотеоретического подхода к анализу данных. Вторая стратегия – успешная альтернатива первой, когда исследователя интересует модель, которая лучше других поддерживается данными, а не аргументы, позволяющие уверенно опровергнуть конкретную гипотезу. Если исследователь считает ошибочное опровержение гипотезы стационарности такой же неудачей, как и ошибочное опровержение гипотезы нестационарности, то вторая стратегия может сработать лучше первой. Недостатком второй стратегии является утрата контроля над вероятностью опровержения модели, когда модель верна (ошибка типа I тестирования статистических гипотез). Поэтому логично сочетать ее с первой стратегией.

Статья содержит следующие разделы:

-

1. Анализируемые данные

-

2. Тестирование гипотезы единичного корня

-

3. Проверка памяти инфляции

-

4. Информационно-теоретическая селекция лучшей модели

-

5. Заключение.

Анализируемые данные

В России популярным показателем инфляции является индекс потребительских цен (ИПЦ), измеряющий отношение стоимости фиксированного набора товаров и услуг в текущем периоде к его стоимости в базисном периоде и отражает изменение во времени общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления. Базисным может быть предыдущий период (месяц, кварта, год), последний период прошлого года, соответствующий период прошлого года и период с начала отчетного года. Тейлор рекомендовал устанавливать цель для полного ИПЦ ради полноты ценовой картины экономики и рассчитывать его за текущий период по отношению к соответствующему периоду предыдущего года [3].

Если взять ИПЦ за слишком долгий период, то инфляция будет уходить от цели по инфляции, а регулятор - принимать слишком резкие денежно-политические меры. Если взять ИПЦ за слишком короткий период, то крупные и персистентные колебания инфляции подорвут доверие к денежной политике. Банк России устанавливает цель для рассчитываемого Федеральной службой государственной статистики (Росстатом) полного ИПЦ (темпа прироста потребительских цен за месяц) к соответствующему месяцу предыдущего года.

Этот показатель использован в данной работе под аббревиатурой «ИПЦ». Период наблюдения - с января 2002 г. по июнь 2017 г. или 186 месячных значений ИПЦ (T = 186). Данные получены с сайта Росстата3. Сезонность в данных, если и присутствует, то очень слабая, чтобы эконометрический пакет TRAMO мог ее надежно уловить, поэтому сезонная компонента приравнена к нулю. Принятый в данной работе доверительный интервал - 95% (уровень значимости ос = 0,05).

Часто инфляцию делят на «ползучую» (менее 3% в год), «идущую» (310%), «бегущую» (10-20%) и «галопирующую» или гиперинфляцию (20100%). Самуэльсон объединил «ползучую» инфляцию с «идущей» в умеренную инфляцию (менее 10% в год). Умеренная инфляция стабильна и не является серьезной экономической проблемой. В России ИПЦ в своем максимуме (18,9%) не дотягивает до «галопирующего», а в минимуме (3,6%) не опускается до «ползучего», будучи в среднем «умеренным» (10,1%).

ИПЦ провалил тесты на нормальное распределение. Вообще нормальное распределение – редкое свойство рядов экономической динамики. Использованы нелогарифмированные данные, так как логарифмирование не приблизило их к нормальному распределению.

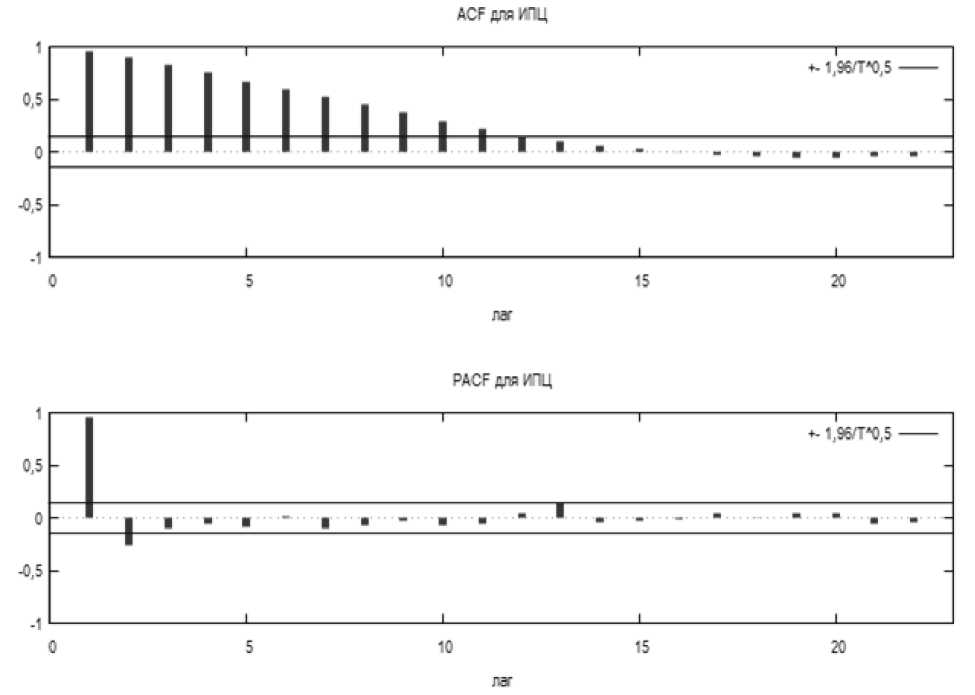

На рис. 1 видно, что автокорреляционная функция (ACF) ИПЦ в типичной для нестационарного ряда медленно и плавно убывает, опускаясь на лаге 13 под верхнюю критическую границу и оставаясь там на всех 22 лагах, отмеренных для ее построения. Частная автокорреляционная функция (PACF) демонстрирует типичный результат превращения нестационарного ряда в стационарный путем дифференцирования. PACF рекомендует максимальный порядок лагов числом 13, так как лаг 13 – последний значимый лаг.

-

3 Федеральная служба государственной статистики, URL: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi?pl=1902001 ; InflationData, URL: http://inflationdata.com/Inflation/Inflation_Rate/CurrentInflation.asp#CurrentInflation

Рис. 1. Коррелограмма ИПЦ

Тестирование гипотезы единичного корня

Любой центральный банк мечтает о стационарной инфляции, раз уж совсем избавиться от нее нельзя (а инфляция в 2-3% годовых даже полезна). У стационарной инфляции короткая память на случайные шоки извне, и для ее «успокоения» не требуются экстраординарные усилия регулятора, усугубляющие экономические трудности общества. Центральный банк устроила бы даже инфляция, стационарная по тренду. У такой инфляции память на шоки длинная, но не бесконечная. «Жизнь была бы намного проще, будь макроэкономические ряды только стационарными по тренду. «Но часто встречается ситуация, когда ряды подвергаются шокам, возмущения от которых не проходят со временем [4, р. 8]», - говорится в пособии для аналитиков Банка Англии.

В 1982 г. экономисты узнали, что эта ситуация не просто «часто встречается», а преобладает в США. Нельсон и Плоссер показали, что в период с 1860 г. по 1970 г. потребительские цены, дефлятор ВВП и еще 11 основных макроэкономических рядов были нестационарными из-за содержащегося в них единичного корня [5]. Так в эмпирическую макроэкономику «ворвалась» гипотеза единичного корня (ГЕК). По словам Канторовича, «это произвело впечатление разорвавшейся бомбы. Известный экономист Сарджент заметил, что все, что сделано до сих пор в области макроэкономической динамики, подлежит пересмотру. Правда, дальнейшие исследования показали, что ситуация не столь драматична» [6, с. 269].

Пересмотр состоялся, но, действительно, не привел к «революции единичного корня». С тех пор многие исследователи получили «контрреволюционные» результаты, а многие другие - свидетельства в пользу ГЕК. Мы проанализировали 15 работ, выполненных в 2004-2016 гг. на временных рядах и панельных данных в самых разных странах. Вот что получилось:

-

- Восемь работ в пользу ГЕК («инфляция повсеместно нестационарна»; «инфляция нестационарна в 10 из 12 стран»; «инфляция персистентна в большинстве случаев»; «убедительные свидетельства в пользу ГЕК»; «только 13 рядов стационарны из 107 в Datastream».

-

- Шесть работ не в пользу ГЕК («инфляция стационарна»; «инфляция стационарна, если учитывать структурные сдвиги»; «ГЕК опровергнута»; «инфляция возвращается к нормальному уровню».

-

- Одна работа и «за» и «против» ГЕК («индивидуальные временные ряды можно описать как нестационарные процессы, но в панельном разрезе темпы инфляции стационарны»).

-

- Результаты зависит от эконометрического инструментария. Тесты единичного корня, не учитывающие возможность структурных сдвигов, обычно не опровергают ГЕК. Однако с учетом структурных сдвигов инфляция часто предстает стационарной.

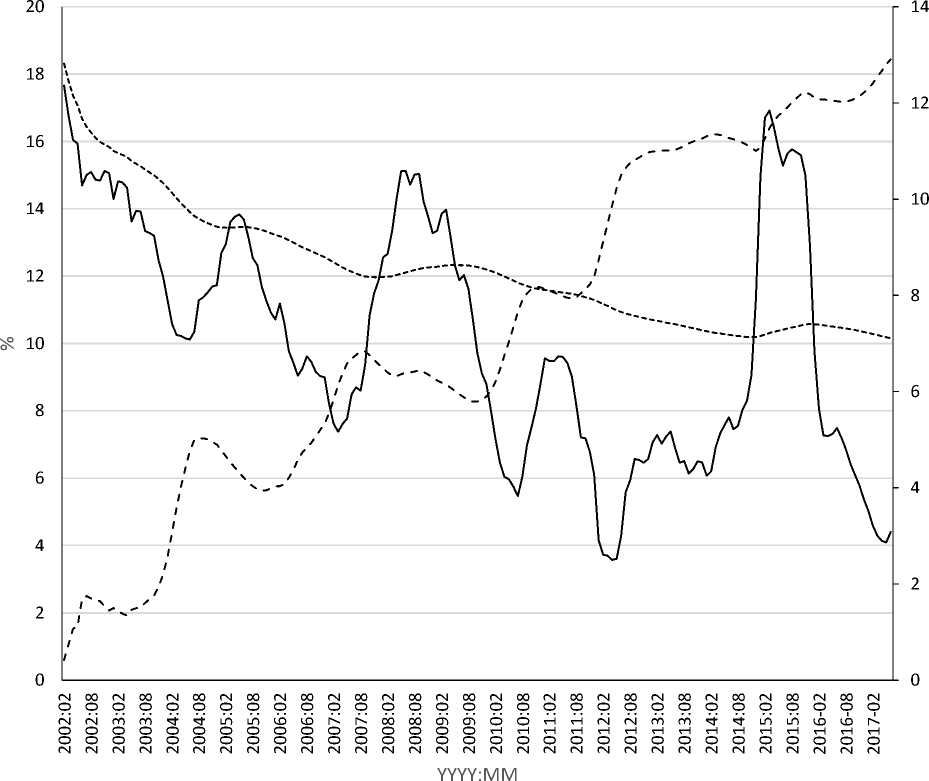

Процесс называется стационарным, если его среднее и другие основные свойства не меняются со временем. В противном случае процесс – нестационарный. Как показывает рис. 2, среднее ИПЦ зависит от даты наблюдения, а дисперсия возрастает. В этом разделе исследуемая проблема сводится к вопросу о том, является источником нестационарности единичный корень или детерминированный тренд.

Процесс именуется процессом единичного корня или разностно стационарным (DS-) процессом, поскольку взятие первой разности обычно

ИПЦ Среднее Дисперсия делает его стационарным. Процесс именуется стационарным по тренду (TS-) процессом, поскольку выделение тренда делает его стационарным. По словам Нельсона и Плоссера, если TS-класс фундаментально детерминированный, то DS-класс чисто стохастический по своей природе. «Различие между двумя классами процессов огромное, и согласиться с чисто стохастическим взглядом на нестационарность значит иметь дело с далеко идущими последствия для понимания природы экономических явлений» [7, p. 160].

Рис. 2. ИПЦ: временной ряд (слева), его среднее и дисперсия (справа)

Пусть имеется простая авторегрессия первого порядка:

yt = Pt + pyt - 1 + ^ t где x t - необязательные экзогенные регрессоры, такие как константа, тренд или оба они, а £t - «белый шум».

Исследователь может выбирать между следующими формами р t:

-

А. р t = 0. У t предстает как простейший DS-процесс, именуемый чистым случайным блужданием:

yt = РУ t -1 + « t где nt~i. i. d. (0, с2 ).

Здесь влияние возмущений ut на будущие значения yt не затухает. Модель А можно записать как yt = £ut. Запись в виде суммы случайных шоков подчеркивает именуемую бесконечной памятью способность yt запоминать навсегда возмущение от каждого шока. Опровержение ГЕК означает, что yt - стационарный ряд с нулевым средним.

Б. р t = р о ^О. Предполагается, что yt не просто «случайно блуждает», а делает это со смещением (дрейфом), параметром которого является р.

y t = Р о + Py t -1 + £ t

В зависимости от знака р процесс является положительной или отрицательной случайной функцией времени, именуемой стохастическим трендом. Среднее и дисперсия yt меняются со временем, как на рис. 2. Возмущение от любого шока не исчезает вместе с шоком, а сохраняется надолго, демонстрируя длинную память yt. Опровержение ГЕК означает, что yt - стационарный ряд с ненулевым средним.

В терминах ARMA-методологии Бокса и Дженкинса, DS-процессы (случаи А и Б) имеют интегрированность (/) порядка 1 или /(1) для краткости, а стационарные процессы - /(0) 4 .

-

4 Порядок интегрированности, d, сообщает число последовательных разностей, взятие которых превращает ряд в стационарный. Процессы бывают и дробноинтегрированными, поэтому в общем виде следует писать /(d).

Так как причиной нестационарности может быть детерминированная функция времени, перейдем к TS-процессам:

-

В. P t = Ро+р i t,

Г. рt = р0 + pyt + р2t2.

Здесь yt приобретает постоянную дисперсию и непостоянное среднее, которое можно выразить линейным и квадратичным трендами, t и t2:

yt = Ро + Pit + yt- -i + ^t yt = Ро + Pit + p t2+ Pyt -1 + ft

Детерминированные тренды значимо отличаются от стохастического по средней. Для линейного и стохастического трендов тестовая t-статистика = 10,620 и двустороннее Р = 0,000, а для квадратического и стохастического трендов - 10,460 и 0,000. Линейный и квадратический тренды имеют одинаковое среднее. За вычетом этих трендов yt - стационарный ряд с ненулевым средним.

Какая форма рt лучше описывает динамику российского ИПЦ - А, Б, В или Г? Кое-что сообщает рис. 2. ИПЦ – процесс более сложный, чем простое случайное блуждание. Вообще на ум не приходит макроэкономическая переменная с такими экстремальными свойствами, как у простого случайного блуждания. Своими пиками и впадинами ИПЦ сильно напоминает DS-процесс. Но он стартует не с нуля, остается положительным до конца и в промежутке обнаруживает «склонность» к снижению. Можно насчитать четыре крупных пика и пять крупных впадин. Между точками разворота - многие месяцы. ИПЦ медленно и с легким отрицательным наклоном возвращается к нормальному уровню. Это ближе к DS-ряду с бесконечной дисперсией, вызываемой большими прерывистыми шоками. Шоки запоминает надолго, но не навсегда, и в долгосрочном плане ряд возвращается к своему среднему. А крупные колебания могут «намекать» на структурные сдвиги, которые являются одной из форм нестационарного поведения.

Эконометристы разработали целую батарею тестов, которые позволяют отделить DS-процессы от TS-процессов и обычно именуются тестами единичного корня. Самый ходовой их них - расширенный тест Дики-Фуллера (ADF-тест). Изначально эти тесты строились на предположении об отсутствии в данных структурных сдвигов (брейков). Брейк - это разрыв константы или тренда, после которого ряд выходит из доверительного интервала и параметры модели меняются. Например, если брейк - один, то ряд делится на два отрезка - до и после брейка. Каждый отрезок стационарен или, по крайней мере, относится к TD-классу, и у каждого - своя модель. Чем больше наблюдений, тем вероятнее, что ряд включает один брейк и более. Причины брейков самые разные - технический прогресс, деловой цикл, новые предпочтения экономических агентов, государственные акции, институциональные реформы, падение цен на нефть, валютный кризис...

Эконометристы разработали тесты, способные определять брейки не только по заданным, но и по неизвестным датам. Эти тесты часто находят стационарность там, где традиционные тесты находят единичный корень. Например, Озкан исследовал динамику инфляции в 11 средиземноморских странах за 1960-2011 гг. «Старый добрый» ADF-тест обнаружил единичный корень в 10 случаях, а разработанный в 2003 г. тест Ли-Стразичича - один брейк в одном случае, два брейка в 10 случаях и стационарность в 10 случаях [8].

В данной работе для поиска брейков в неизвестных датах использован тест Баи-Перрона в форме последовательного поиска одного сдвига и сопоставления нулевой гипотезы L = 1 с альтернативной гипотезой L + 1 = 2, где L - число сдвигов [9]. Сначала тест отсекает от выборки с обоих концов небольшой процент наблюдений, создавая запас наблюдений для стартового сравнения. Поиск сдвига начинается с полной усеченной выборки. Если нулевая гипотеза опровергается в пользу альтернативной, то назначается дата сдвига, выборка делится по ней на две части, и поиск повторяется в каждой части. Выборка дробится и тест повторяется до тех пор, пока во всех ее частях не будет опровергнута нулевая гипотеза, достигнуто максимально возможное число сдвигов или пригодное для теста максимальное число выборочных интервалов5.

Иногда тест называют модернизированным ADF-тестом, потому что для определения брейка можно использовать уравнение и t-статистику ADF- теста. В общем виде нулевая гипотеза теста - а = 1, т.е. ГЕК, возможно, с брейком, а альтернативная - а < 1, ряд стационарен или стационарен по тренду. Эти гипотезы включены в уравнение ADF-теста:

к

+ ^ c^y t _ i + и t i=l

Уі = ц + Р t + Ө UUt(Tb) + үП Tt(Tb) + TDt(Tb) + yyt _ і где b - брейк,

Tb - год и месяц брейка,

DUt (Tb) = 1( t > Tb) - брейк константы,

DTt(Tb) = 1(t > Tb) • (t — Tb + 1) - - брейк тренда,

Dt (Tb) = 1( t = Tb) - разовый брейк (фиктивная переменная).

Тестовая t-статистика используется для сравнения а с критическим значением с целью оценки нулевой гипотезы. к лагированных разностей yt включены в тестовое уравнение, чтобы исключить влияние автокорреляции на асимптотическое распределение t-статистики.

В этих общих рамках можно специфицировать следующие модели для нулевой и альтернативной гипотез, налагая нулевые ограничения на один и более параметров тренда и брейка - Р, 0, ү и т:

Модель 0 : без тренда и с брейком константы, Р = у = 0:

і=і

y t = ц + Ө D Ut(Tb) + TD t( T b ) + ay t _ і

Тестируем ГЕК в форме случайного блуждания против стационарной модели с брейком константы.

Модель 1 : с трендом и брейком константы, у = 0:

к

+ ^

Уі = + +р t + Ө D UT Т)) + т DtCT)) + yy - - г

Тестируем ГЕК в форме случайного блуждания с дрейфом против TS- модели с брейком константы.

Модель 2 : с трендом и брейками константы и тренда:

к

+ ^ c^yt -i + и t

1=1

yt = + + р t + Ө UUt(Tb) + y D T^T)) + uD^T)) + ay-_ T

Тестируем ГЕК в форме случайного блуждания с дрейфом против TS- модели с брейком константы и брейком тренда.

Модель 3 : с трендом и брейком тренда, Р = Ө = у = 0:

y t = ц + т Dt(Tb) + yy - - !

+

к

- i + ^ t

1=1

Тестируем ГЕК в форме случайного блуждания с дрейфом против TS- модели с брейком тренда.

Для определения максимального порядка лагов, ктах, использована популярная формула Шверта ктхх = [12 * (Т /100)0,25] = 13, где 12 - число месяцев в году, T - размер выборки, [%] - целая часть результата [9].

(Вспомним, что на лаге 13 ACF опускается до верхней границы доверительного интервала.) После выбора ктхх тест выполняется, начиная с кщах, до тех пор, пока на каком-то меньшем лаге, к, AIC не достигнет минимума. Для выбранного таким образом «оптимального» к оценивается регрессия (2) и выдается статистика теста. В данном случае ктхх = к = 13.

Результаты теста приведены в табл. 1. Хотя он называется тестом с одним брейком, протестировать можно четыре модели и, следовательно, возможны четыре брейка (по одному на модель). Для каждой модели тест обнаружил брейк, но не опровергнул ГЕК - статистика теста больше 63

критического значения. Константа и коэффициенты регрессии имеют ожидаемый знак и отличны от нуля, кроме - коэффициента при фиктивной переменной, который незначим во всех моделях.

Статистика Дарбина-Уотсона, , сигналит об отсутствии автокорреляции. Для T = 186 и 19 регрессоров, как у модели 2, включая 13 лагированных разностей, включенных как раз для «перехвата» автокорреляции, = 1,883. Все модели преодолели эту планку, ниже которой находятся цифры, указывающие на наличие автокорреляции или отсутствие оснований для принятия решения.

А что же брейк? Вспомним, как звучит нулевая гипотеза: «ГЕК, возможно, с брейком». У Перрона, пересчитавшего данные Нельсона и Плоссера с учетом брейка, единичный корень «уцелел» в потребительских ценах, дефляторе ВВП и скорости денег. За начальную точку брейка был принят 1929 г., когда стартовала Великая депрессия [10]. С тех пор исследователи не раз сталкивались с неопровержением ГЕК в присутствии брейка.

Таблица 1. Результаты теста Баи-Перрона ( к = 13 , Р в скобках)

|

Модель 0 |

Модель 1 |

Модель 2 |

Модель 3 |

|

|

Ть |

2009:07 |

2014:07 |

2014:10 |

2012:02 |

|

-статистика |

-3,925 (0,183) |

-4,694 (0,078) |

-4,895 (0,100) |

-3,662 (0,320) |

|

Критическое значение* |

-4,443 |

-4,859 |

-5,176 |

-4,524 |

|

AIC |

1,212 |

1,177 |

1,151 |

1,224 |

|

At |

0,736 (0,000) |

1,322 (0,000) |

1,390 (0,000) |

0,927 (0,001) |

|

а |

0,936 (0,000) |

0,903 (0,000) |

0,895 (0,000) |

0,931 (0,000) |

|

0 |

-0,005 (0,001) |

-0,005 (0,001) |

0 |

|

|

Ө |

-0,215 (0,011) |

0,467 (0,002) |

0,998 (0,000) |

0 |

|

γ |

0 |

0 |

-0,030 (0,004) |

0 |

|

т |

0,558 (0,210) |

-0,857 (0,049) |

-0,817 (0,078) |

0,005 (0,123) |

|

d |

1,931 |

1,960 |

1,921 |

1,943 |

Подводя промежуточный итог, отметим, что получен один из двух целочисленных результатов: ИПЦ - /(1), то есть нестационарен из-за единичного корня. Это плохая инфляция. Денежная политика, основанная на допущении, что инфляция - /(0), то есть стационарна, тогда как в действительности она нестационарна, окажется неэффективной, и проигрыш в борьбе с инфляцией станет ее закономерным результатом. Инфляция будет оставаться высокой. Чтобы в конце концов «дожать» ее до цели в рамках ИТ, центральный банк должен будет принять крайне болезненные для общества стабилизационные меры в надежде, что сокращение агрегатного спроса быстро ослабит накопленные возмущения от шоков и сближение с целью произойдет. Если инфляция стационарна, то возмущения от шоков проходят вместе с шоками. Центральный банк, раз и навсегда превративший инфляцию из нестационарной в стационарную, заслуживает специальной похвалы общества (а общество должно быть готово поддержать центральный банк в реформировании инфляции).

Но может быть, у плохой инфляции есть оттенки. Что, если порядок интегрирования равен не целому, а дробному числу, например, ИПЦ -I (0,75)? Мы прибегли к тесту на дробное интегрирование, которое позволяет формально разложить память ИПЦ «по полочкам». Дробно-интегрированные процессы стали стандартным классом моделей для описания длинной памяти временных рядов.

Проверка памяти инфляции

Любой центральный банк мечтает о том, чтобы инфляция имела нулевую или хотя бы короткую память и «не держала зла» на внешние шоки, а мудрый и настойчивый центральный банк может укоротить память инфляции. Инфляция с такой памятью остается идеалом. Вообще модели нулевой и короткой памяти в значительной мере недооценивают сложности явлений в природе и обществе. Поэтому были открыты процессы с длинной и бесконечной памятью. В первом случае возмущения от шоков длительны, но не бесконечны, и процесс возвращается к нормальному уровню. Он может быть стационарным и нестационарным. Во втором случае процесс навсегда запоминает шок, который сказывается на всех его будущих значениях. Это нестационарный процесс, который никогда не возвращается к нормальному уровню6.

По отношению к нулевой и бесконечной памяти длинная память – все равно, что «скорее да» и «скорее нет» между крайними «да» и «нет» в опросах общественного мнения. С точки зрения экономиста, длинная память важна, поскольку рядам экономической динамики зачастую невозможно приписать один из двух целочисленных порядков интегрированности – 0 или 1. Это слишком грубое мерило интегрированности.

Дробно-интегрированные модели имеют следующую форму:

(L - 1)dy- = ut

где tt- - стационарный относительно ковариации процесс (I (0)), чья функция спектральной плотности положительна и конечна на нулевой частоте, d -любое число и L – оператор лагов.

Параметр d определяет память процесса. Свойства процесса можно классифицировать в зависимости от d следующим образом:

-

1) d > 1: нестационарный процесс; воздействие внешних шоков возрастает со временем.

-

2) d = 1: нестационарный процесс с бесконечной памятью (/(1)).

-

3) 0,5 < d < 1: нестационарный ряд с бесконечной дисперсией, вызываемой большими прерывистыми шоками, как на рис. 1, но в долгосрочном плане возвращается к нормальному уровню; шоки запоминает надолго.

-

4) 0 < d < 0,5: стационарный ряд с конечной дисперсией и возвратом к нормальному уровню.

-

5) d = 0: стационарный ряд с конечной дисперсией и быстрым возвратом к среднему; шоки быстро забываются, их влияние на будущие значения скоротечно (/(0)).

-

6) d < 0: стационарный антиперсистентный ряд; если в предыдущем периоде был рост, то в следующем периоде будет падение, и наоборот.

Результаты теста на дробное интегрирование приведены в табл. 2. Нулевая гипотеза - d = 0. Для оценивания d использована локальная оценка Уиттла с т = 21. Нулевая гипотеза не опровергнута. В приведенной выше классификации нужный интервал – 3. Следовательно, ИПЦ - нестационарный ряд с бесконечной дисперсией, вызываемой большими прерывистыми шоками, которые он запоминает надолго, но в долгосрочном плане возвращается к нормальному уровню, что дает надежду на успешную борьбу с инфляцией.

А какая память у стационарной инфляции? Возьмем первую разность (∆) ИПЦ, чтобы удалить стохастический тренд. Теперь протестируем его на дробное интегрирование с т = 21. d почти в 5 раз меньше, чем у нестационарного ИЦП! В приведенной выше классификации нужный интервал – 4. Следовательно, ∆ИПЦ - стационарный ряд с конечной дисперсией и возвратом к нормальному уровню.

Таблица 2. Результаты проверки на дробное интегрирование

|

d (в скобках стандартная ошибка) |

z -статистика ( P в скобках) |

|

|

ИПЦ |

0,925 (0,109) |

8,480 (0,000) |

|

∆ИПЦ |

0,193 (0,109) |

1,772 (0,076) |

Информационно-теоретическая селекция модели

Использованная в предыдущих разделах методология известна как тестирование нулевой гипотезы, тестирование значимости, тестирование значимости нулевой гипотезы. Она является стандартной методологией проверки пары моделей, описывающих противоположные гипотезы. По словам Андерсона, Бернхэма и Томпсона, фундаментальная проблема заключается не в том, что тестирование нулевой гипотезы неверно (оно верно), а в том, что оно неинформативно в большинстве случаев и малопригодно для селекции моделей и переменных. Упомянутые тесты логически несостоятельны, хотя бы из-за произвольной, теоретически безосновательной декларации a и проблем с использованием P , вытекающих их определения этой величины. Самая забавная проблема – априори ложные в своем большинстве нулевые гипотезы [12, p. 913].

Этим авторам вторит Джилл: «Нынешний метод тестирования гипотез в общественных науках активно критикуется, однако исследователи не представляют себе всю важность поднятых вопросов. Критика сосредоточена на конструкции и интерпретации процедуры, которая более 50 лет доминирует в репортаже эмпирических результатов. Доказано, что тестирование значимости нулевой гипотезы, как оно практикуется в общественных науках, глубоко ошибочно и неверно понимается» [13, p. 647]. Короче говоря, тестирование нулевой гипотезы, ставшее текущей парадигмой, не является фундаментальным аспектом научного метода.

«Мы призываем исследователей не употреблять слова “значимый” и “незначимый” так, как будто они имеют какой-то биологический смысл. Не полагайтесь на тесты статистических гипотез в анализе данных, полученных путем наблюдения; не сообщайте только значения Р и избегайте зависимости вашего решения о значимости от произвольно назначенного с. Редакторы и референты журналов должны с подозрением относиться к тестам тривиальных нулевых гипотез, сопутствующим значениям Р и последствиям предполагаемой значимости» [14, p. 921], - предостерегают Андерсон, Бернхэм и Томпсон.

Взамен они, некоторые другие исследователи и представители статистической науки предлагают информационно-теоретическую парадигму7. Эта парадигма фокусируется на взаимосвязях переменных через селекцию моделей и оценке масштаба влияния и показателей его точности. Она позволяет получать свидетельства и делать выводы как из одной, лучшей модели, так и из нескольких моделей. Ее нельзя применять бездумно; априори необходим хороший набор моделей, что предполагает профессиональное суждение и включение науки о предмете в набор моделей. Эта парадигма концептуально проще и не требует сложных расчетов при наличии данных для моделей.

Оставим в покое ГЕК и тесты единичного корня с их а и Р и сосредоточимся на AIC в табл. 3. Акаике разработал приемы анализа данных, именуемые сейчас информационно-теоретическими, поскольку они основаны на информации Кульбака-Лейблера между концептуальной истиной ƒ и аппроксимирующей ее моделью д;

1 (f,д) = с- Е, [log, (д (х|е)) ]

где ожидание логарифма 9 вычитается из простой константы пересчета С .

Исследователь стремится сформулировать такую 9 , которая теряет минимум информации об ƒ . Это эквивалентно минимизации I ( ƒ , 9 ) по всему набору моделей R , представляющих конкурирующие гипотезы и претендующих на звание лучшей. Поскольку ƒ и Ө неизвестны, информация Кульбака-Лейблера не может сама по себе помочь с выбором лучшей модели.

Акаике установил формальную связь информации Кульбака-Лейблера с концепцией правдоподобия. Эта находка позволяет объединить оценивание и селекцию моделей под одной теоретической «крышей» - оптимизацией. Так появился AIC:

AIC=-2loge (ℓ(0 | data)^ +2К

где log e ( ℓ(ө | ctottz)) – логарифмическая функция правдоподобия модели, где элементы вектора 0 неизвестны, но известны их число и данные. (Метод максимального правдоподобия состоит в том, что из множества моделей выбирается та, что максимизирует функцию правдоподобия.) Так, вместо простого показателя дистанции между двумя моделями, коим является информация Кульбака-Лейблера, исследователи благодаря Акаике могут пользоваться оценкой ожидаемой относительной дистанции между оцененной моделью и неизвестным механизмом, реально генерирующим наблюдаемые данные.

AIC – мерило сравнительного качества моделей, построенных на данных из одной выборки. Он оценивает качество каждой модели относительно качества остальных моделей. Отсюда выражение «относительная дистанция». AIC вознаграждает за точность подгонки модели к данным и штрафует за потерю эффективности из-за наличия в модели избыточных переменных. Это объективный способ выявить в группе моделей предельно экономную модель, так как не надо полагаться на случайную компоненту модели. Согласно принципу экономии (лезвие Оккама), только модель с минимальным числом параметров адекватно описывает процесс.

AIC - строгий критерий, основанный на солидных принципах статистики вроде максимального правдоподобия, легко калькулируемый и интерпретируемый.

AIC рассчитывается для каждой модели, претендующей на звание лучшей (например, 9і , і =1,2,3,…, R ), и лучшей становится та, у которой AIC минимален. Идея простая, заманчивая и имеет серьезную теоретическую подоплеку, а именно информацию Кульбака-Лейблера. AIC никак не тест: нет нулевой гипотезы и представляющей ее модели; нет а и Р ; не нужна концепция значимости. Взамен - сбор самых убедительных свидетельств в поддержку каждой модели и концепция лучшей модели.

Эти свидетельства лучше выстроить, рассчитывая разности AIC:

Δ= - тіпАІС

Разности Δ і образуют рейтинг моделей. Чем ближе Δ і к нулю, тем убедительнее свидетельства в пользу 9і , тем пригоднее она на роль модели, аппроксимирующей скрытую в данных полную истину. Модель, оцененная как лучшая, имеет Δ і ≡Δ тіп ≡0. А простая трансформация ехр (-1/2Δ і ) для і =1,2,3,…, R дает правдоподобие 9і , именуемое весами Акаике:

R tot = (-1/2Δі )⧸ У

ехр(-1/2Δг)

г=1

^і следует интерпретировать как приблизительную вероятность того, что 9і - лучшая по Кульбаку-Лейблеру в наборе R . Это мера убедительности свидетельств в пользу 9і . Отношение ^і / (x)j можно назвать коэффициентом сравнительного преимущества 9і в конкуренции с д j за звание лучшей модели. У лучшей модели Δ тіп =0, поэтому у нее ехр (-1/2Δ тіп )≡1. Шанс 9і стать лучшей меняется от ехр (-1/2Δ і ) до 1. Поскольку всего моделей – R , и одна из них должна быть лучшей, ші нормализуют так, что в сумме они равняются единице или 100%.

Мы перенесли AIC из табл. 3 в табл. 4 и выбрали лучшую из моделей 0, 1, 2 и 3, полагая, что они не использовались бездумно в бесчисленных эмпирических работах и к их отбору применялись профессиональное суждение и наука о предмете, а именно теория макроэкономики и статистики. Напомним: важны не абсолютные AIC «сеянных» моделей, а разности AIC. Сам по себе AIC нельзя интерпретировать из-за неизвестной константы C, задающей шкалу интервалов.

Разработаны некоторые «нормативы» для Д . , особенно полезные для моделей с общими регрессорами, таких как модели 0, 1, 2 и 3. Если Д . равна 0-2, то модель имеет высокий уровень поддержки, если Д . равна 4-7, то уровень значительно ниже, а при Д . > 10 он практически нулевой. Модели с Д . > 10 можно не рассматривать или считать неспособными объяснить какие-то объяснимые особенности данных.

Вес а)I можно рассматривать как «груз» свидетельств в пользу модели дI как лучшей модели по Кулбеку-Лейбреру при условии, что одна из моделей R должна быть таковой. Удобно нормализовать веса по модели с нулевой Д . . Чем меньше Д . , тем больше to. .

Как показывает табл. 3, лучшей является модель 2 - та, что с полным набором регрессоров. Она лучше других аппроксимируют скрытую в данных реальную истину. Это всеобъемлющая модель, другие являются ее урезанными версиями («гнездятся» в ней). Включение D Tt(Tti) в тестовое уравнение делает модель 2 не такой экономичной, как модель 0, зато в большей мере увеличивает ее «разрешающую способность». Отсюда минимальный AIC. Нулевая гипотеза модели 2, а именно ГЕК в форме случайного блуждания с дрейфом, не была опровергнута в пользу TS-процесса с брейком константы и брейком тренда. Так два разных подхода к анализу данных - тестирование нулевой гипотезы и информационнотеоретическая селекция - привели к одной и той же модели.

Таблица 3. Рейтинг моделей

|

Модель |

Kt |

AIC * 186 |

Д. |

^1 |

to t to^ |

|

2 |

19 |

214,086 |

0 |

91,4% |

- |

|

1 |

18 |

218,922 |

4,836 |

8,1% |

11,824 |

|

0 |

17 |

225,432 |

11,346 |

0,0% |

91,400 |

|

3 |

17 |

227,664 |

13,578 |

0,1% |

914,000 |

Насколько убедительна победа модели 2? Одно дело - победить с большим отрывом, другое - когда победу определил фотофиниш. Δ = 4,836 и 60-[ = 8,1%, следовательно, единственная соперница, модель 1, осталась далеко позади. Модели 0 и 3 мы не рассматриваем, так как их Δ > 10. Будь у нас возможность испытать модели в нескольких независимых друг от друга выборках, модель 2 победила бы так же уверенно, как в данной выборке. В этом прелесть разностей и весов Акаике как аналитического инструмента.

Заключение

Цель данной работы - проверка гипотезы единичного корня в российской инфляции. Политический контекст - инфляционное таргетирование. Для достижения этой цели были решены следующие задачи: сделаны некоторые выводы из эмпирической литературы; подобраны данные для эконометрического анализа; данные проверены на сезонность, нормальное распределение и автокорреляцию; выполнен ADF-тест единичного корня, способный обнаружить один структурный сдвиг в данных; для определения уровня памяти инфляции получена локальная оценка дробного интегрирования; проведена информационно-теоретическая селекция лучшей модели.

Показатель инфляции - индекс потребительских цен (ИПЦ) месяц к соответствующему месяцу предыдущего года за период с января 2002 г. по июнь 2017 г. (186 месячных значений). Признаков сезонности не обнаружено. Нулевая гипотеза нормального распределения ИПЦ не подтверждена. Основные результаты исследования приведены ниже.

-

- Судя по графику и коррелограмме ИПЦ, инфляция в России – DS-процесс.

-

- Модернизированный тест Дики-Фуллера обнаружил структурный сдвиг, но не опроверг гипотезу единичного корня. ИПЦ имеет интегрированность первого порядка.

-

- Тест для дробного интегрирования с локальной оценкой Уиттла обнаружил у нестационарного ИПЦ длинную память и способность в долгосрочном плане возвращаться к нормальному уровню.

-

- Селекция лучшей модели по информационному критерию Акаике показала, что лучшей является модель с полным набором регрессоров. Она лучше других аппроксимируют скрытую в данных реальную истину. Нулевая гипотеза этой модели, а именно ГЕК в форме случайного блуждания с дрейфом, не была опровергнута в пользу TS-процесса с брейком константы и брейком тренда.

-

- Два разных подхода к анализу данных - тестирование нулевой гипотезы и информационно-теоретическая селекция - привели к одной и той же модели.

ИПЦ - нестационарный ряд с бесконечной дисперсией, вызываемой большими прерывистыми шоками, которые запоминаются на долгие месяцы, но в долгосрочном плане ИПЦ возвращается к нормальному уровню, что дает надежду на успешную борьбу с инфляцией. Денежная политика, основанная на допущении, что инфляция - стационарна, тогда как в действительности она нестационарна, неэффективна, и проигрыш в борьбе с инфляцией - ее закономерный результат. Инфляция будет оставаться высокой. Чтобы в конце концов «дожать» инфляцию до цели, установленной в рамках инфляционного таргетирования, центральный банк должен принимать болезненные для общества стабилизационные меры в надежде, что сокращение агрегатного спроса ослабит накопленные возмущения от шоков и сближение с целью произойдет.

Список литературы Инфляция в России: в чем корень зла

- Svensson L. Monetary policy and inflation targeting//NBER Reporter, Winter 1997/98.

- Taylor J.B. How Should Monetary Policy Respond to Shocks While Maintaining Long-Run Price Stability? -Conceptual Issues. 1996.

- Mahadeva L., Robinson P. Unit root Testing to Help Model Building//Bank of England. Handbooks in Central Banking N 22 2004.

- Nelson C.R., Plosser C.I. Trends and Random Walks in Macroeconomic Time Series: Some Evidence and Implications//Journal of Monetary Economics. 1982. Vol. 10. Iss. 2.

- Канторович Г.Г. Анализ временных рядов. Лекция 7//Экономический журнал Высшей школы экономики. № 2 2002.

- Nelson C.R., Plosser C.I. Trends and Random Walks in Macroeconomic Time Series: Some Evidence and Implications//Journal of Monetary Economics. 1982. Vol. 10. Iss. 2.

- Ozcan B. Are Inflation Rates Stationary in 11 Mediterranean Countries? Evidence from Univariate and Panel Unit Root Tests//Eurasian Journal of Business and Economics. 2013. Vol. 6 (12). Iss. 2013.

- Schwert G.W. Tests for Unit Roots: A Monte Carlo Investigation//Journal of Business and Economic Statistics. 2002. Vol. 20. Iss. 1.

- Perron P. The Great Crash, the Oil Price Shock, and the Unit Root Hypothesis//Econometrica. 1989. Vol. 57. Iss. 6.

- Щетинин Е.Ю. О методах оценивания длинной памяти финансовых временных рядов//Финансовая аналитика: проблемы и решения. № 13 2010.

- Anderson D.R., Burnham K.P., Thompson W.L. Hull Hypothesis Testing: Problems, Prevalence, and an Alternative//Journal of Wildlife Management. 2000. Vol. 64. Iss. 4.

- Gill J. The Insignificance of Null Hypothesis Significance Testing//Political Research Quarterly. Vol 52. Iss. 3. 1999.

- Anderson D.R., Burnham K.P., Thompson W.L. Hull Hypothesis Testing: Problems, Prevalence, and an Alternative//Journal of Wildlife Management. 2000. Vol. 64. Iss. 4.

- Burnham K.P., Anderson D.R. Model selection and multimodel inference: a practical information-theoretic approach. -2nd ed. Springer-Verlag New York, Inc. 2002.