Инфляция замедляется, однако проинфляционные риски остаются высокими

Автор: Горюнов Е.Л., Трунин П.В., Чембулатова М.Е.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (192), 2025 года.

Бесплатный доступ

На заседании 25 апреля 2025 г. Банк России сохранил ключевую ставку на уровне 21% годовых. В апреле инфляция замедлилась до 10,2% с двухлетнего максимума в 10,3%, зафиксированного в марте. Однако инфляционное давление остается высоким. Замедление мирового экономического роста и снижение цен на нефть в случае эскалации напряженности в мировой торговле могут усилить проинфляционные риски в российской экономике в результате ослабления курса рубля.

Короткий адрес: https://sciup.org/170209185

IDR: 170209185

Текст научной статьи Инфляция замедляется, однако проинфляционные риски остаются высокими

тенденции и вызовы социально-экономического развития

10(192) май 2025

ИНФЛЯЦИЯ ЗАМЕДЛЯЕТСЯ, ОДНАКОПРОИНФЛЯЦИОННЫЕ РИСКИ ОСТАЮТСЯ ВЫСОКИМИ

Горюнов Е.Л., к.э.н., заведующий лабораторией денежно-кредитной политики Института Гайдара;

Трунин П.В., д.э.н., в.н.с. научного направления «Макроэкономика и финансы» Института Гайдара;

Чембулатова М.Е., м.н.с. лаборатории денежно-кредитной политики Института Гайдара

На заседании 25 апреля 2025 г. Банк России сохранил ключевую ставку на уровне 21% годовых. В апреле инфляция замедлилась до 10,2% с двухлетнего максимума в 10,3%, зафиксированного в марте. Однако инфляционное давление остается высоким. Замедление мирового экономического роста и снижение цен на нефть в случае эскалации напряженности в мировой торговле могут усилить проинфляционные риски в российской экономике в результате ослабления курса рубля.

25 апреля 2025 г. Банк России принял решение сохранить ключевую ставку на уровне 21,0% годовых1, что совпало с ожиданиями большинства аналитиков2. Таким образом, ставка остается неизменной с октября 2024 г., на максимальном уровне за весь период ее существования с 2013 г. В I квартале 2025 г. продолжилось замедление роста кредитования (объем потребительских кредитов сократился на 0,9% м/м в феврале и 0,3% м/м в марте, а прирост портфеля за предшествующие 12 месяцев снизился с 7,9 до 5,6%) и рост склонности населения к сбережениям (в марте средства населения на вкладах увеличились на 0,8%, или 0,5 трлн руб.)3.

Сохранение жесткой денежно-кредитной политики и укрепление рубля в феврале-марте привели к снижению инфляционных ожиданий впервые с сентября 2024 г. (в марте медианная оценка инфляционных ожиданий населения на годовом горизонте снизилась до 12,9%, на 5-летнем – до 12,1%)4. По мере замедления роста издержек снизились и ценовые ожидания предприятий. Годовая общая инфляция с поправкой на сезонность замедлилась с 12,9% в IV квартале 2024 г. до 8,3% в I квартале 2025 г., базовая инфляция – с 13,4 до 8,9%.

10,23%

Продовольственные товары Непродовольственные товары Услуги Общая инфляция

Рис. 1. Вклад компонент в потребительскую инфляцию за последние 12 месяцев, п.п. Источник: Росстат.

Банк России смягчил сигнал о направленности денежно-кредитной политики с умеренно жесткого на нейтральный, подчеркнув, что сохранение жесткой монетарной политики возможно и при снижении ключевой ставки в случае снижения инфляционных ожиданий1. Однако инфляционное давление остается повышенным. Важным фактором сохранения высокой инфляции выступает фискальная политика, поддерживающая расширение внутреннего спроса и денежного предложения (в марте вклад бюджетных операций в формирование денежного предложения сохранился на уровне января-февраля)2.

В обновленном прогнозе ЦБ РФ в рамках базового сценария диапазон среднегодовой ключевой ставки на 2025 г. сужен до 19,5–21,5%, при этом центр диапазона остался на уровне февральского прогноза3. Прогноз среднегодовой инфляции на 2025 г. снижен с 9,1–9,8% до 9,0–9,6%. Средняя реальная ставка процента по-прежнему прогнозируется на уровне выше 10%. В рамках базового сценария предполагается снижение среднегодовой ключевой ставки до 13-14% в 2026 г., что обеспечит возвращение среднегодовой инфляции к 4,9–5,4% в 2026 г.

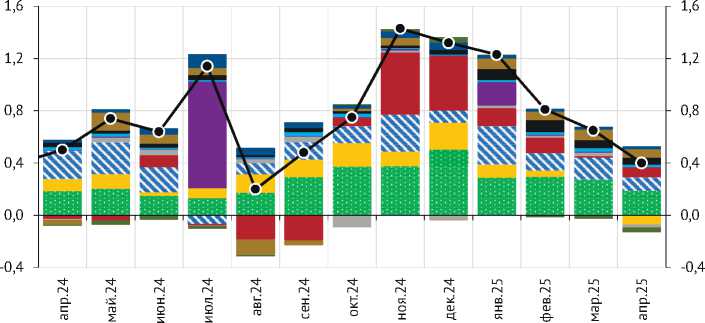

В апреле годовая инфляция за последние 12 месяцев составила 10,23%4 ( рис. 1 ), снизившись на 0,11 п.п. с двухлетнего максимума в 10,34%, наблюдавшегося в марте. Основной вклад в инфляцию по-прежнему вносит рост цен на продовольственные товары - 4,85 п.п. (что согласуется с их наибольшим весом в потребительской корзине – 38,8%). Вклад услуг в годовую инфляцию уменьшился на 0,03 п.п. до 3,52 п.п., а непродовольственных товаров – на 0,17 п.п. до 1,87 п.п.

В апреле уровень потребительских цен увеличился на 0,4% по сравнению с мартом. Основной вклад в месячную инфляцию (0,28 п.п.) обеспечил рост цен на продовольственные товары. Заметно ускорилось подорожание плодоовощной продукции – до 1,48% после роста на 0,25% в марте, что добавило 0,08 п.п. к общей инфляции. Устойчивый вклад в инфляцию (0,02 п.п. в апреле)

Бензин автомобильный

Алкогольные напитки

ЖКУ

Плодоовощная продукция

Непрод. товары без бензина и медикаментов

Общая инфляция

Куриные яйца

Услуги пассажирского транспорта

Медикаменты

Зарубежный туризм

Услуги без пассажир. трансп., туризма и ЖКУ

Прод. тов. без плод. прод., яиц и алкоголя

Рис. 2. Вклад отдельных компонент в инфляцию по отношению к предыдущему месяцу, п.п.

Источник: Росстат, расчеты авторов.

на протяжении последних месяцев вносит рост цен на рыбу и морепродукты, а также хлеб и хлебобулочные изделия. Кроме того, из-за повышения акцизов на спирт с 1 января 2025 г. продолжает дорожать алкогольная про-дукция1 – рост цен на 1,28% в апреле добавил 0,05 п.п. к месячной инфляции. В годовом выражении вклад алкоголя в инфляцию достиг 0,5 п.п. при общем годовом росте цен на алкогольную продукцию на 12,97%.

Одновременно в апреле ускорилось снижение цен на куриные яйца с 3,98% в марте до 6,91%. Несмотря на их небольшой вес в потребительской корзине (0,59%), это привело к снижению инфляции на 0,04 п.п. Снижение цен на яйца в России обусловлено отменой импортной пошлины в 2024 г., увеличившей рыночное предложение2. С начала года яйца подешевели на 12%, а с апреля 2024 г. – на 17,18%, что способствовало снижению годовой инфляции на 0,1 п. п. ( рис. 2 ).

Снижение цен на непродовольственные товары в апреле на 0,07% привело к замедлению месячной инфляции на 0,02 п.п. В частности, из-за укрепления курса рубля электротовары подешевели на 2,6% и внесли отрицательный вклад в инфляцию в размере 0,02 п.п. В то же время цены на бензин выросли в апреле на 0,6%, а медикаменты подорожали на 0,9%, что добавило в месячную инфляцию 0,03 п.п. и 0,02 п.п. соответственно.

Вклад услуг в рост уровня цен по итогам апреля сократился с 0,28 п.п. до 0,15 п.п. из-за снижения стоимости услуг зарубежного туризма на 2,32%. Однако в апреле подорожали услуги пассажирского транспорта (2,98%), что привело к росту месячной инфляции на 0,07 п.п. Кроме того, сезонно выросли цены на гостиничные (3,18%) и санаторно-оздоровительные услуги (4,45%), но из-за их малой доли в потребительской корзине (0,4%) совокупный вклад ограничился 0,03 п.п.

Общая инфляция Продовольственные товары Непродовольственные товары Услуги

Рис. 3. Динамика общей инфляции и ее основных компонент, % с.к.г.

Источник: Росстат, расчеты авторов.

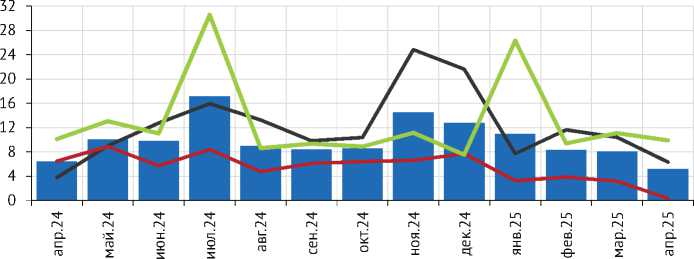

По нашим оценкам, сезонно скорректированная годовая инфляция (с.к.г.) в апреле уменьшилась до 5,26% ( рис. 3 ), что значительно ниже уровней, наблюдавшихся в марте (8,13%) и феврале (8,38%). Таким образом, с ноября 2024 г. показатель демонстрирует устойчивую тенденцию к замедлению.

Основной причиной повышенной инфляции последних лет является превышение совокупного спроса над совокупным предложением. При этом в конце 2024 г. отклонение российской экономики вверх от траектории сбалансированного роста было более значительным, чем предполагалось ранее, – Росстат повысил оценку темпа прироста ВВП в IV квартале 2024 г. до 4,5%, а в целом за 2024 г. до 4,3%. По оценкам ЦБ РФ, пик перегрева экономики в IV квартале 2024 г. был пройден, поскольку в I квартале 2025 г. положительный разрыв выпуска начал снижаться. Рост реального ВВП в I квартале 2025 г. на 1,4% г/г1, по нашим оценкам, привел к сокращению разрыва выпуска на 1,6 п. п. до 0,1%, что стало одной из причин ослабления инфляционного давления в начале 2025 г.

По оперативным данным Министерства экономического развития РФ, за первые 12 дней мая общий уровень цен вырос на 0,08%, указывая на снижение ценового давления (инфляция в начале мая 2024 г. составляла 0,3%)2. По мере накопления эффектов от ужесточения денежно-кредитных условий, замедления роста заработных плат и потребительского кредитования мы прогнозируем снижение инфляции до 8,34% в III квартале и до 6,99% в IV квартале 2025 г. Некоторое дезинфляционное давление может оказать также улучшение экономических условий в случае снижения геополитической напряженности.

При этом нарастание бюджетного дефицита остается проинфляцион-ным фактором. В январе-апреле 2025 г. дефицит федерального бюджета составил 3,2 трлн руб. (1,5% ВВП), что на 2,1 трлн руб. больше, чем за аналогичный период 2024 г. Расходы федерального бюджета при этом выросли на 20,8% г/г до 15,5 трлн руб., что связано с авансированием расходных статей и сокращением нефтегазовых доходов (на 10,3% г/г) из-за снижения цен на нефть1. Согласно принятым в апреле поправкам бюджетный дефицит в 2025 г. увеличен с 1,2 трлн руб. (0,5% ВВП) до 3,8 трлн руб. (1,7% ВВП)2. Дополнительными проинфляционными рисками остаются напряженность на рынке труда, где рост зарплат опережает повышение производительности, а также потенциальное ослабление рубля в условиях снижения цен на нефть при эскалации напряженности в мировой торговле либо при ухудшении геополитической ситуации.

Таким образом, несмотря на снижение инфляционного давления в последние месяцы, проинфляционные риски остаются высокими, и быстрого смягчения ДКП в 2025 г. вполне может не случится.