Инфляция замедляется, однако риски ускорения роста цен высокие

Автор: Горюнов Е.Л., Трунин П.В., Чембулатова М.Е.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 4 (218), 2026 года.

Бесплатный доступ

На заседании 13 февраля 2026 г. Банк России понизил ключевую ставку на 50 б.п. до 15,5% годовых. В январе инфляция замедлилась до 6,0% в годовом выражении. Общий уровень потребительских цен увеличился на 1,6% к предыдущему месяцу. Проинфляционные риски по-прежнему преобладают над дезинфляционными. Среди проинфляционных рисков: отклонение российской экономики вверх от траектории сбалансированного роста, повышенные инфляционные ожидания, рост бюджетного дефицита, снижение цен на нефть.

Короткий адрес: https://sciup.org/170211651

IDR: 170211651

Текст научной статьи Инфляция замедляется, однако риски ускорения роста цен высокие

тенденции и вызовы социально-экономического развития

4(218) март 2026

ИНФЛЯЦИЯ ЗАМЕДЛЯЕТСЯ, ОДНАКО РИСКИУСКОРЕНИЯ РОСТА ЦЕН ОСТАЮТСЯ ВЫСОКИМИ

Горюнов Е.Л., к.э.н., заведующий лабораторией денежно-кредитной политики Института Гайдара;

Трунин П.В., д.э.н., в.н.с. научного направления «Макроэкономика и финансы» Института Гайдара;

Чембулатова М.Е., м.н.с. лаборатории денежно-кредитной политики Института Гайдара

На заседании 13 февраля 2026 г. Банк России понизил ключевую ставку на 50 б.п. до 15,5% годовых. В январе инфляция замедлилась до 6,0% в годовом выражении. Общий уровень потребительских цен увеличился на 1,6% к предыдущему месяцу. Проинфляционные риски по-прежнему преобладают над дезинфляционными. Среди проинфляционных рисков: отклонение российской экономики вверх от траектории сбалансированного роста, повышенные инфляционные ожидания, рост бюджетного дефицита, снижение цен на нефть.

13 февраля 2026 г. Банк России принял решение снизить ключевую ставку на 50 б.п. до 15,5% годовых и дал мягкий сигнал, заявив об оценке целесообразности дальнейшего снижения ключевой ставки в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий. Результаты заседания ЦБ РФ cтали неожиданными для большинства аналитиков, прогнозировавших сохранение ставки на уровне 16% из-за роста инфляции в январе (на 1,62% м/м после 0,32% м/м в декабре) под влиянием разовых факторов: повышения НДС, необычно сильного подорожания плодоовощной продукции из-за роста издержек тепличных хозяйств на отопление, а также роста цен на бензин, табак и алкоголь, вызванного увеличением акцизов). Базовый сценарий Банка России предполагает поддержание жестких денежно-кредитных условий и среднюю ключевую ставку в диапазоне 13,5–14,5% годовых в 2026 г.

Таким образом, с 6 июня 2025 г. ЦБ РФ снизил ставку шесть раз подряд, а суммарное снижение ключевой ставки достигло 550 б. п. и обусловлено ослаблением инфляционного давления, укреплением рубля, снижением напряженности на рынке труда и замедлением экономического роста в условиях продолжительного сохранения жестких денежно-кредитных условий, ухудшения внешней конъюнктуры и снижения экспортных возможностей. Однако отклонение российской экономики вверх от траектории сбалансированного роста в IV квартале 2025 г. незначительно увеличилось в результате повышения потребительского спроса из-за ожиданий роста НДС и утилизационного сбора – по нашим оценкам, в IV квартале 2025 г. образовался положительный разрыв выпуска на уровне 0,2% (против отри- цательного разрыва в 0,4% в III квартале 2025 г.). При этом, согласно оценке Росстата, экономический рост в 2025 г. в России составил 1%, что соответствует верхней границе октябрьского прогнозного диапазона ЦБ РФ. Банк России оставил неизменным прогноз по росту ВВП на 2026 г. – 0,5–1,5%, ожидая сдержанный рост внутреннего спроса в ближайшие месяцы. В частности, краткосрочные ожидания по спросу и выпуску в январе продолжили снижение, достигнув минимума с октября 2022 г.

В январе 2026 г. инфляционные ожидания населения на год вперед остались на уровне 13,7% (как и месяцем ранее). Они, как и ожидания предприятий, сохраняются на повышенном уровне по сравнению со значениями, наблюдавшимися в период 2017–2019 гг. Ценовые ожидания предприятий на следующие 3 месяца повысились до 10,4% в пересчете на год до максимума с апреля 2022 г. из-за роста налоговой нагрузки и регулируемых тарифов и сборов. В декабре и январе ускорилось розничное кредитование в связи с анонсированным изменением условий по льготным ипотечным программам с господдержкой (около 80% ипотечного рынка) – задолженность населения по ипотеке в декабре и январе выросла на 2,4% (после 1,4% в ноябре). В связи с этим, а также в результате смещения роста цен с декабря 2025 г. на начало 2026 г. ЦБ РФ повысил прогноз инфляции на конец 2026 г. с 4–5% до 4,5–5,5%.

Проинфляционные риски преобладают над дезинфляционными на среднесрочном горизонте. Низкие цены на нефть в условиях профицита предложения нефти и санкционных ограничений обусловливают значительную вероятность ослабления рубля в 2026 г. По прогнозам ЦБ РФ, средняя цены на нефть Urals в 2026 г. составит лишь 45 долл./барр. по сравнению с 55 долл./барр. в предыдущем прогнозе, что увеличивает бюджетные риски.

По итогам 2025 г. расходы федерального бюджета выросли на 6,8% г/г до 42,9 трлн руб., а нефтегазовые доходы снизились на 23,8% г/г, составив 8,5 трлн руб. В результате федеральный бюджет сложился с дефицитом в размере 5,6 трлн руб. (2,6% ВВП), что на 2,2 трлн руб. больше, чем в аналогичном периоде 2024 г. При этом ненефтегазовый баланс бюджета составил -6,5% (против -7,3% в 2024 г.). Утвержденные параметры бюджета на 2026 г. предполагают его сильное дезинфляционное влияние, однако, по оценкам Банка России, рост ненефтегазового дефицита может создать проинфляци-онные риски, что в свою очередь уменьшит возможности для дальнейшего снижения ключевой ставки.

В январе Росстат опубликовал новые веса товаров и услуг потребительской корзины на 2026 г., расширив количество позиций на 2 до 558 наименований товаров и услуг. Наибольший вес в наблюдаемой корзине для расчета ИПЦ у продовольственных товаров – 39% (+0,2 п.п.). На втором месте по весу в потребительской корзине 2026 г. – непродовольственные товары – 32,77% (-0,7 п.п.). На услуги приходится 28,23% (+0,5 п.п.).

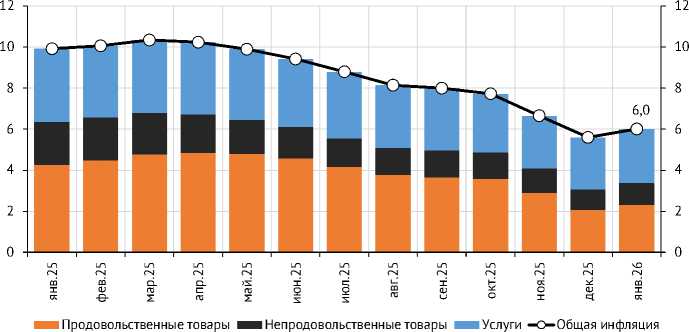

В январе годовая инфляция за последние 12 месяцев составила 6,0% г/г ( рис. 1 ), увеличившись на 0,4 п.п. с уровня в 5,6% г/г, наблюдавшегося в декабре. Основной вклад в инфляцию внес рост цен на услуги – 2,6 п. п. (несмотря на их наименьший вес в потребительской корзине). Вклад повышения цен на продовольственные товары в годовую инфляцию вырос на 0,3 п. п. м/м до 2,3 п.п. Наименьший вклад в годовую инфляцию внесло изменение цен на непродовольственные товары – 1,1 п.п. (увеличившись на 0,1 п.п. м/м).

Инфляция замедляется, однако риски роста цен высокие

Рис. 1. Вклад компонент в потребительскую инфляцию за последние 12 месяцев, п.п.

Источник: Росстат.

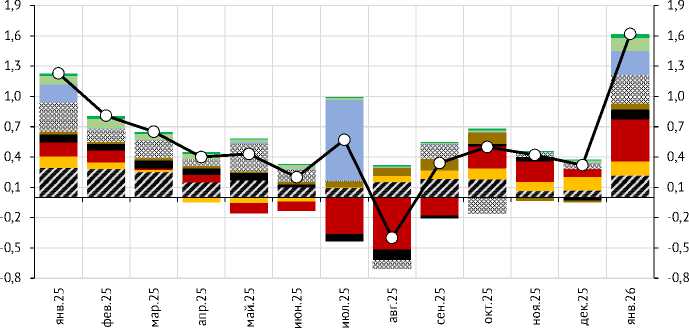

В январе общий уровень потребительских цен увеличился на 1,62% м/м ( рис. 2 ), что стало максимумом с апреля 2022 г. Основное влияние на месячную инфляцию (0,42 п.п.) оказало повышение цен на плодоовощную продукцию, составившее 8,76% м/м, из-за снижения урожайности теплиц, роста производственных и логистических издержек в зимний период, а также усилившегося спроса после новогодних праздников. Среди прочих продовольственных товаров существенно изменились цены на алкогольные напитки (2,96% м/м) в результате увеличения акцизов, НДС и минимальных розничных цен, что повлекло за собой повышение месячной потребительской инфляции на 0,13 п.п. Совокупный рост цен на продовольственные товары на 1,95% м/м (максимум с декабря 2024 г.) привел к увеличению инфляции на 0,76 п.п. (+0,6 п.п. м/м). Вклад изменения цен на продовольственные товары без учета цен на плодоовощную продукцию и алкогольные

м Медицинские услуги

■■ЖКУ

^н Бензин автомобильный

^н Плодоовощная продукция

«я Продовольствие без плодоовощей и алкоголя

■■Алкогольные напитки

^нУслуги пассажирского транспорта

■■ Непрод. товары без бензина

Общая инфляция

Рис. 2. Вклад отдельных компонент в инфляцию по отношению к предыдущему месяцу, п.п.

Источник: Росстат, расчеты авторов.

напитки в месячный рост потребительских цен составил 0,22 п.п., поднявшись на 0,15 п. п. м/м.

Рост цен на непродовольственные товары в январе на 0,61% м/м привел к повышению месячной инфляции на 0,20 п.п. В частности, после двухмесячного падения цены на топливо выросли в январе на 1,35% м/м в результате роста НДС, издержек и индексации акцизов, что добавило в месячную инфляцию 0,06 п.п. Без учета цен на бензин вклад инфляции непродовольственных товаров в месячную инфляцию составил 0,14 п.п. (+0,01 п. п. м/м).

Вклад повышения цен на услуги на 2,33% м/м (максимум с июля 2025 г.) в рост общего уровня цен составил 0,66 п.п., увеличившись на 0,62 п.п. м/м в результате повышения НДС и индексации тарифов. Рост цен на услуги ЖКХ в январе достиг 2,99%, что добавило к месячной инфляции 0,24 п.п. Цены на услуги пассажирского транспорта выросли в начале года на 4,55%, приведя к повышению инфляции на 0,1 п.п. Медицинские услуги подорожали на 2,34%, внеся 0,04 п.п. в рост общего уровня цен. Также в январе наблюдался существенный рост цен на услуги зарубежного туризма (2,47% м/м), страхования (3,59% м/м) и организаций культуры (3,1% м/м), каждая из которых с учетом веса данных категорий услуг в потребительский корзине повлекла за собой рост общего уровня цен в январе на 0,02 п.п. (совокупный вклад составил 0,06 п.п.). Без учета цен на услуги пассажирского транспорта, медицинские услуги и ЖКУ повышение цен на услуги в январе внесло положительный вклад в месячную инфляцию и составило 0,28 п.п. (в декабре 2025 г. 0,05 п.п.).

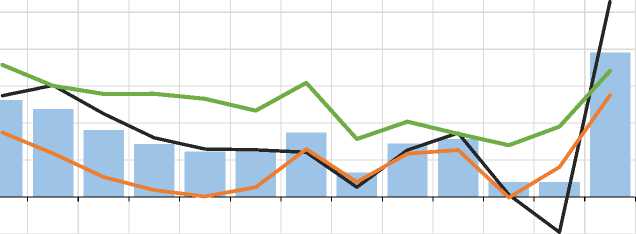

Сезонно скорректированная годовая инфляция (с.к.г.) в январе выросла до 15,64% ( рис. 3 ), что значительно превосходит уровень, наблюдавшийся в декабре (1,6%). Сезонно скорректированный годовой рост общего уровня цен на продовольственные товары увеличился с -3,8% до 21,2%, а на непродовольственные – с 3,2% до 11,0%. Сезонно скорректированная годовая инфляция в сегменте услуг также увеличилась с 7,6% до 13,6%.

По нашим оценкам, в I–II кварталах 2026 г. годовая и текущая инфляция продолжат замедление – годовая инфляция снизится до 4,5–4,8%. Однако к концу 2026 г. инфляция ускорится до 5,9%. Факторами, определяющими будущую динамику годовой инфляции, остаются рост цен на плодоовощную продукцию, перенос в цены товаров и услуг повышения НДС

cdco£X£X>s±i^t;±Ho;^cd

ТФГОСГООО“Ф^ОФТ cj-e-zrezii^^0^^^

-4

■■ Общая инфляция ^^^^vПродовольственные товары ^■■■в»Непродовольственные товары ■мам»Услуги

Рис. 3. Динамика общей инфляции и ее основных компонент, % с.к.г.

Источник: Росстат, ЦБ, расчеты авторов.

и дополнительно в цены автомобилей увеличения утилизационного сбора, а также динамика курса рубля под влиянием неблагоприятных изменений условий торговли и решений ЦБ РФ по ключевой ставке. Дополнительными проинфляционными факторами остаются повышенные инфляционные ожидания и возможное дальнейшее снижение цен на нефть. Таким образом, риски остаются высокими, и быстрого смягчения ДКП в 2026 г., вероятнее всего, не произойдет.