Инфляция: итоги 2016 года

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (39), 2017 года.

Бесплатный доступ

В минувшем году Банк России проводил консервативную денежно-кредитную политику, направленную на снижение инфляции. В результате она составила 5,4% (декабрь 2016 г. к декабрю 2015 г.), оказавшись существенно ниже аналогичного показателя 2015 г. (12,9% в декабре 2015 г. к декабрю 2014 г.). Был обновлен исторический минимум, ранее составлявший 6,1% за 2011 г.

Короткий адрес: https://sciup.org/170176685

IDR: 170176685

Текст научной статьи Инфляция: итоги 2016 года

Замедление инфляции с 12,9% в декабре 2015 г. (к декабрю 2014 г.) до 5,4% в декабре 2016 г. (к декабрю 2015 г.) произошло на фоне высокой базы 2015 г., когда цены резко выросли вследствие ослабления рубля (см. рис. 1 ).

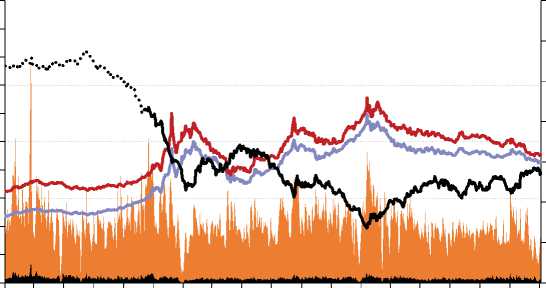

В течение всего прошлого года курс рубля укреплялся (на 17% до 60,6 руб. за долл. в декабре 2016 г.), что позволило поддерживать ценовую стабильность. Укрепление рубля было обусловлено ростом цен на нефть в 1,8 раза в период с января по декабрь 2016 г. и притоком иностранного капитала (см. рис. 2 ).

Не менее важной причиной замедления инфляции стала денежнокредитная политика Банка России: в течение года ЦБ РФ лишь дважды снижал ключевую ставку на 0,5 п.п. – 14 июня и 19 сентября, в результате чего она достигла 10% годовых. Столь умеренное снижение ключевой ставки процента означало рост реальной ставки денежного рынка. Поддержание реальной ставки в положительной области помогает сдержать рост цен за счет повышения привлекательности сбережений и замедления кредитования, но одновременно с этим несет риски снижения экономической активности.

Кроме того, фактором снижения инфляции стал сохраняющийся низкий совокупный спрос. В среднем в январе-ноябре 2016 г. реальные денежные доходы населения снизились на 5,4% (месяц к месяцу предыдущего года), а оборот розничной торговли ежемесячно сокращался в среднем на 5,2% (месяц к месяцу предыдущего года).

9Т60Т0

Источник: Росстат.

Рис. 1. Темп прироста ИПЦ в 2011–2016 гг., % за год

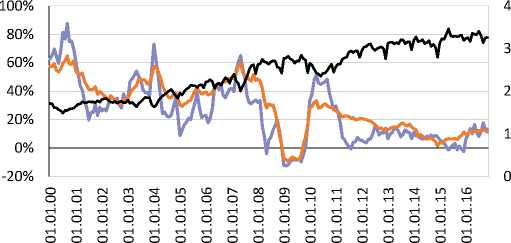

При этом отметим ускорение темпов роста денежной массы М2, обусловленное увеличением денежной базы по мере расходования средств Резервного фонда для финансирования бюджетного дефицита. Так, темп роста денежной массы М2 в январе-ноябре 2016 г. составил 11,5%, тогда как в течение аналогичного периода 2015 г. он не превысил 6,1% (см. рис. 3 ).

^ш Объем торгов долларом США с расчетами "завтра"

^ш Объем торгов евро с расчетами "завтра"

^^^^^^™Средневзвешенный курс доллара США с расчетами "завтра"

^^^^^^™Средневзвешенный курс евро с расчетами "завтра"

Цена на нефть марки Brent

Источник: ЦБ РФ, Финам.

Рис. 2. Динамика биржевых курсов доллара и евро к рублю, объем торгов на валютном рынке, цена на нефть марки Brent

Увеличение денежной базы за счет расходования средств Резервного фонда превышает ее снижение, обусловленное сокращением задолженности банковской системы перед ЦБ РФ, а также проведением депозитных аукционов Банком России. В связи с этим в I–II кварталах 2016 г., несмотря на неизменное значение ключевой ставки, наблюдалось снижение рыночных процентных ставок. В частности, ставки по депозитам физических лиц до 1 года снизились с 8,53% годовых в январе до 6,22% годовых в октябре 2016 г.

- Годовой темп прироста денежной базы в широком определении

^^^^еГодовой темп прироста денежной массы

^^^^^™Денежный мультипликатор

Источник: Банк России.

Рис. 3. Динамика денежных агрегатов и денежного мультипликатора в 2000–2016 гг.

Цены на потребительские товары и платные услуги

В целом с января по декабрь 2016 г. темп прироста цен на потребительские товары оказался значительно ниже аналогичного показателя 2015 г. (4,6% декабрь 2016 г. к декабрю 2015 г. против 14,0% декабрь 2015 г. к декабрю 2014 г.). Существенный вклад в снижение темпов роста цен на продовольственные товары внесло укрепление рубля, а также хороший урожай в 2016 г. Темп прироста цен на непродовольственные товары замедлился с 13,7% в 2015 г. до 6,5% в 2016 г., что также обусловлено укреплением рубля в условиях высокой зависимости российского рынка от зарубежных поставок. Платные услуги населению в декабре 2016 г. подорожали на 4,9% по сравнению с декабрем 2015 г. (10,2% к декабрю 2014 г.).

Инфляционные ожидания

Инфляционные ожидания снижаются медленнее, чем инфляция.

По данным опроса населения ООО «ИНФОМ», публикуемого Банком

России ежемесячно, медианное значение ожидаемой инфляции на год вперед в 2016 г. существенно превышало фактическую инфляцию за предыдущие 12 месяцев (на 5,7–7,4 п.п.) и принимало значения, близкие к фактической инфляции в 2015 г., отставая от нее в среднем лишь на 1,6 п.п. Данный результат свидетельствует об инерционном характере инфляционных ожиданий. Высокие инфляционные ожидания и их инерционность остаются одним из главных препятствий для смягчения денежно-кредитной политики.

Факторы возможного ускорения инфляции

Несмотря на успехи в снижении инфляции, перспективы достижения ЦБ РФ своей цели в 2017 г. (4% по итогам года) пока неоднозначны. На наш взгляд, одним из возможных источников ускорения инфляции в дальнейшем станет восстановление совокупного спроса, которое при прочих равных условиях может привести к повышательному давлению на цены потребительских товаров. В частности, и в I квартале, и во II квартале 2016 г. номинальная заработная плата увеличивалась на 7,7%, а в III квартале ее рост составил 8,1% по сравнению с аналогичными периодами 2015 г. В сентябре-декабре 2015 г. этот показатель в среднем рос лишь на 3,4% в годовом выражении. В 2016 г. темпы роста реальной заработной платы впервые, начиная с III квартала 2014 г., оказались положительными, составив 0,3 и 1,2% во II и III кварталах соответственно. Одновременно наблюдалось замедление темпов падения реальных доходов. В 2017 г. возобновится индексация пенсий по фактической инфляции 2016 г. (5,4%), а также продолжится финансирование расходов, направленных на достижение целевых значений заработных плат в отдельных секторах экономики, установленных в майских указах президента.

Дополнительным источником увеличения инфляции в этом году может стать мягкая бюджетная политика: несмотря на законодательно утвержденное снижение бюджетного дефицита, рост нефтегазовых доходов из-за возможного повышения цен на энергоносители может привести к росту расходов, особенно с учетом текущей фазы политического цикла.

Не стоит полностью игнорировать также курсовые риски, связанные с возможным ухудшением условий торговли. Среди факторов, которые могут способствовать обесценению рубля, следует выделить неопределенность относительно динамики цен на нефть (в том числе обусловленную проблемами в экономике Китая), а также ужесточение монетарной политики ФРС США.

Учитывая то, что инфляционные ожидания сохраняются на повышенном уровне (12,4% в декабре 2016 г.), возможность снижения ключевой ставки будет рассматриваться Банком России лишь в I–II кварталах 2017 г. На наш взгляд, в 2017 г. ЦБ РФ предстоит найти непростой баланс между достижением инфляционной цели и недопущением негативного влияния проводимой политики на экономическую активность. Отмеченные обстоятельства создают риски недостижения цели по инфляции по итогам 2017 г. По нашему мнению, ЦБ РФ будет придерживаться политики медленного снижения ключевой ставки вплоть до момента появления у его руководства уверенности в том, что цель по инфляции будет достигнута.•