Инфляция: ускорение продолжается

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (84), 2019 года.

Бесплатный доступ

По итогам 2018 г. инфляция составила 4,3%, превысив как целевой ориентир ЦБ РФ (на 0,3 п.п.), так и предварительный прогноз Банка России (на 0,1 п.п.). В начале 2019 г. увеличение темпа роста цен продолжилось: с 1 по 14 января потребительские товары и услуги подорожали на 0,7% (0,3% в целом за январь 2018 г.). Исходя из текущих тенденций, по итогам 2019 г. инфляция окажется в интервале 5,0–5,5% и вернется к целевому ориентиру (4%) лишь к 2020 г.

Короткий адрес: https://sciup.org/170177014

IDR: 170177014

Текст научной статьи Инфляция: ускорение продолжается

1. ИНФЛЯЦИЯ: УСКОРЕНИЕ ПРОДОЛЖАЕТСЯ А.Божечкова, П.Трунин

По итогам 2018 г. инфляция составила 4,3%, превысив как целевой ориентир ЦБ РФ (на 0,3 п.п.), так и предварительный прогноз Банка России (на 0,1 п.п.). В начале 2019 г. увеличение темпа роста цен продолжилось: с 1 по 14 января потребительские товары и услуги подорожали на 0,7% (0,3% в целом за январь 2018 г.). Исходя из текущих тенденций, по итогам 2019 г. инфляция окажется в интервале 5,0–5,5% и вернется к целевому ориентиру (4%) лишь к 2020 г.

По итогам декабря 2018 г. инфляция составила 0,8% (0,4% в декабре 2017 г.), а в годовом выражении (за предыдущие 12 месяцев) достигла 4,3% (по сравнению с 2,5% в 2017 г.). При этом целевой ориентир ЦБ РФ превышен на 0,3 п.п. ( рис. 1 ). Существенный рост инфляционных рисков в 2018 г. привел к изменению направленности денежно-кредитной политики ЦБ. После снижения ключевой ставки 9 февраля и 23 марта соответственно на 0,25 п.п. до 7,5% годовых и 7,25% годовых 14 сентября ЦБ увеличил ставку на 0,25 п.п. до 7,5% годовых, а 14 декабря еще на 0,25 п.п. – до 7,75% годовых. Эти решения о повышении ключевой ставки были приняты Банком России впервые с декабря 2014 г.

В 2018 г. темп прироста цен на продовольственные товары составил 4,7% по сравнению с 1,1% в 2017 г. При этом в июле-сентябре 2018 г. в секторе продовольственных товаров наблюдалась дефляция, обусловленная снижением цен на плодоовощную продукцию в связи с хорошим урожаем. Ускорение инфляции в продовольственном секторе в октябре-декабре 2018 г. связано с подорожанием куриных яиц на 9,2% и сахара – на 10,3%, а также постепенным ростом цен на мясо и птицу в течение 2018 г. (8,6% за январь-декабрь 2018 г.).

1(84) 2019

Цены на непродовольственные товары в 2018 г. выросли на 4,1% (2,8% в январе-декабре 2017 г.). Быстрее всего в 2018 г. дорожали автомобильный бензин (9,4%), табачные изделия (10,1%), строительные материалы (4,9%), электротовары и другие бытовые приборы (3,7%). В целом рост цен на продовольственные и непродовольственные товары в 2018 г. преимущественно был связан с действием эффекта переноса ослабления рубля в цены, ожиданиями повышения НДС в 2019 г. и налоговым маневром в нефтяной отрасли. Платные услуги населению за 2018 г. подорожали на 3,9% (4,4% в 2017 г.). Вследствие

янв.18

Рис. 1. Инфляция, за предыдущие 12 месяцев, % Источник: Росстат.

Мониторинг экономической ситуации в России ослабления рубля лидерами подорожания в 2018 г. стали услуги зарубежного туризма (9,8%).

^^^^™Ожидаемая инфляция (медианное значение на 12 месяцев вперед) (левая шкала)

^^^^еФактическая инфляция (за предыдущие 12 месяцев) (правая шкала)

Рис. 2. Инфляция и инфляционные ожидания, % Источник: Росстат, Банк России.

Базовая инфляция (т.е. без учета изменения цен, связанных с сезонными и административными факторами) по итогам года достигла 3,7% (2,1% в 2017 г.). Причем с марта 2018 г. она растет, что свидетельствует об устойчивом характере ускорения инфляции.

Ускорение инфляции не могло не сказаться на инфляционных ожиданиях: их ме- дианное значение на год вперед по опросу «ИнФОМ», публикуемому Банком России, составило в декабре 10,2%, что на 0,4 п.п. выше, чем в ноябре. Такой рост был преимущественно обусловлен обеспокоенностью населения ростом цен на мясо и птицу, а также на бензин. Высокими остаются не только инфляционные ожидания, но и оценка респондентами текущего уровня инфляции, которая составила 10,2% (рис. 2). Наметившийся в 2018 г. перелом в тенденции инфляционных ожиданий и высокие риски их дальнейшего роста в условиях повышаемых в начале 2019 г. НДС и акцизов на бензин стали важными факторами принятия Банком России решения о повышении ключевой ставки.

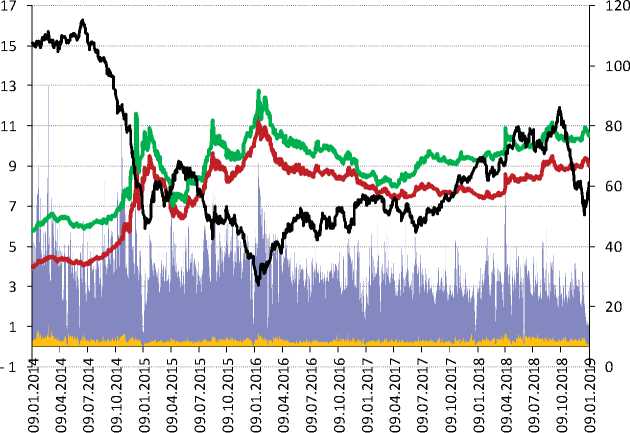

Значимым источником инфляционных рисков является динамика курса рубля. В результате введения новых антироссийских санкций, вызвавших отток капитала из РФ, сохранения высокой геополитической на- пряженности, ухудшения ситуации на развивающихся рынках, снижения

-

■ Объем торгов долларом с расчетами «завтра» (левая шкала)

-

■ Объем торгов евро с расчетами «завтра» (левая шкала)

^^^^еСредневзвешенный курс доллара с расчетами «завтра»

^^^еСредневзвешенный курс евро с расчетами «завтра»

1(84) 2019

^^^^^^™Цена на нефть марки Brent

Рис. 3. Динамика биржевых курсов доллара и евро к рублю, объем торгов на валютном рынке, цена на нефть марки Brent

Источник: ЦБ РФ, Финам.

1. Инфляция: ускорение продолжается цен на нефть в конце года ослабление рубля по отношению к доллару за 2018 г. достигло 20,6% (рис. 3). Нестабильная ситуация на валютном рынке вынудила Банк России прекратить с августа покупку валюты на рынке для Минфина России до конца декабря 2018 г. Высокая степень неопределенности относительно динамики валютного курса продолжит оказывать влияние на инфляцию и инфляционные ожидания в 2019 г. В случае введения новых жестких санкций либо возобновления снижения цен на энергоносители рубль вновь будет слабеть, что неизбежно скажется на потребительских ценах.

В начале 2019 г. ускорение инфляции продолжилось. За 14 дней января темп прироста потребительских цен достиг 0,7%, тогда как в целом за январь 2018 г. он не превысил 0,3%. Подобная динамика цен является следствием повышения НДС и роста акцизов на бензин в начале года. Пока фирмы одномоментно не переложили полностью повышение налога в потребительские цены. Это может быть связано с тем, что отражение роста НДС на ценах растянуто во времени: частично увеличение налога повлияло на них еще в прошлом году, и этот процесс будет продолжаться на протяжении нескольких месяцев. При этом сдерживающим фактором для фирм останется динамика реальных денежных доходов населения, которые снижаются уже на протяжении 5 лет. По итогам ноября 2018 г. по сравнению с ноябрем 2017 г. они сократились на 0,8%.

В целом описанные проинфляционные факторы, очевидно, будут способствовать ускорению инфляции, по крайней мере, в I квартале 2019 г., что вынудит ЦБ РФ продолжить реализацию консервативной денежно-кредитной политики. При отсутствии новых шоков возобновление снижения ключевой ставки станет возможным не ранее второй половины 2019 г., когда всплеск инфляции и инфляционных ожиданий окажется позади.•

1(84) 2019