Информационная база для проведения анализа источников финансирования деятельности компании

Автор: Шаврина О.В., Авласевич Д.В., Дмитриев Н.А., Чураев В.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (50), 2020 года.

Бесплатный доступ

В данной статье рассматривается информационная база и методика финансового анализа деятельности компании. Результаты исследования показали, что помимо показателей ликвидности, финансовой устойчивости, платежеспособности и деловой активности необходимо оценить эффективность вложений, чтобы собственники пришли к правильному выводу.

Информационная база анализа, корпорация, методика финансового анализа

Короткий адрес: https://sciup.org/140287393

IDR: 140287393 | УДК: 658.14

Information base for analyzing sources of financing for the company's activities

This article examines the information base and methodology for financial analysis of the company's activities. The results of the study showed that in addition to indicators of liquidity, financial stability, solvency and business activity, it is necessary to assess the effectiveness of investments so that the owners come to the correct conclusion.

Текст научной статьи Информационная база для проведения анализа источников финансирования деятельности компании

Информационной основой для анализа источников финансирования деятельности компании является её бухгалтерская (финансовая) отчётность. Бухгалтерская (финансовая) отчетность компании в настоящее время выступает основным источником информации для принятия финансовым менеджером обоснованных управленческих решений.

В соответствии с ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учёте», годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним [1]. Формы бухгалтерской (финансовой) отчетности, составляемой в общем порядке, определяются приложениями 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Так, бухгалтерский баланс характеризует состояние имущества компании и источников финансирования деятельности компании на конкретный момент времени, обеспечивает возможность осуществить анализ эффективности распределения источников финансирования, уровня обеспеченности необходимыми ресурсами функционирования компании в текущем периоде и перспективе, произвести анализ взаимосвязи собственных и заёмных источников финансирования деятельности компании.

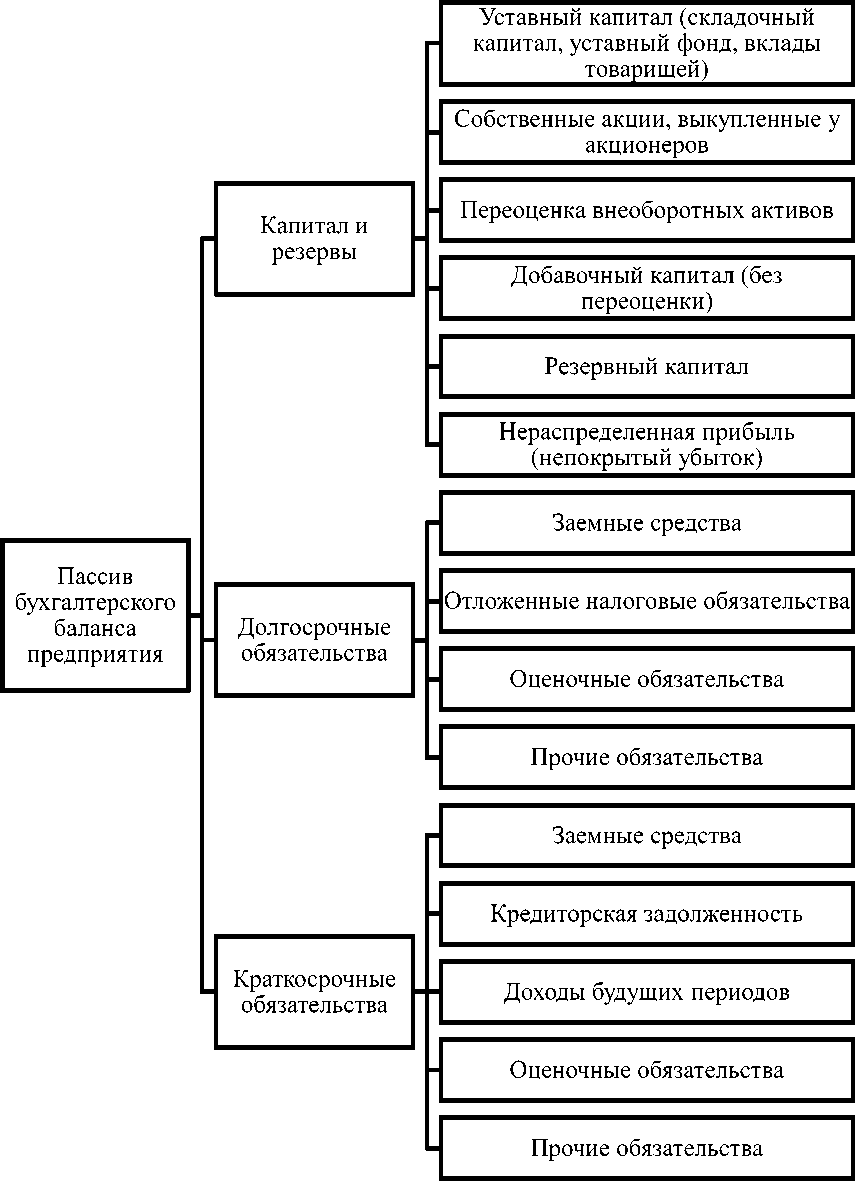

Источники финансирования активов компании отражаются в обязательствах на пассиве бухгалтерского баланса. Пассив бухгалтерского баланса состоит из трех отделов: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства». Основные статьи данных разделов представлены на рисунке 2.

Рисунок 2 – Структура пассива бухгалтерского баланса

В разделе «Капитал и резервы» отображается собственный капитал компании (инвестированный и накопленный).

Инвестированный капитал включает в себя уставный капитал, добавочный капитал.

Накопленный капитал включает в себя резервный капитал, нераспределенную прибыль.

Так, по итогам года оставшийся нераспределенный остаток чистой прибыли отражается в бухгалтерском балансе как источник собственных средств и представляет собой реинвестирование прибыли в активы предприятия.

Раздел «Долгосрочные обязательства» включает в себя такие статьи, как долгосрочные заёмные средства, отложенные налоговые обязательства, оценочные обязательства и прочие обязательства.

Раздел «Краткосрочные обязательства» включает в себя краткосрочные заёмные средства, кредиторскую задолженность, доходы будущих периодов, оценочные обязательства и прочие обязательства.

Отчет о финансовых результатах содержит сводные данные о результативности деятельности предприятия за определенный промежуток времени (год, внутригодовые периоды), предназначенные для отражения характера итоговых параметров функционирования компании в процессе анализа рентабельности активов, объемов реализации, величины чистой прибыли и т. д.

Информационной базой для проведения анализа источников финансирования деятельности компании могут выступать также иные источники, в частности пояснения к бухгалтерскому балансу.

Далее необходимо рассмотреть методику проведения анализа источников деятельности компании.

Проведение анализа источников финансирования деятельности компании выступает важнейшей задачей финансового менеджмента компании с целью оптимизации структуры капитала компании.

Финансовое положение компании и ее шансы на устойчивое экономическое развитие во многом зависят от того, насколько оптимальным является соотношение собственных и заемных средств. Без оптимизации структуры капитала невозможно повысить эффективность использования активов, улучшить финансовые показатели и обеспечить платежеспособность и ликвидность компании.

Анализ источников финансирования деятельности компании имеет большое значение для оценки её финансовой устойчивости. Анализ собственного капитала и долга позволяет выявить основные источники формирования капитала компании и определить последствия их изменения для финансовой устойчивости компании.

Изучение и обобщение различных методологических подходов к анализу собственного капитала и долга позволило сформулировать методологию анализа источников финансирования корпоративной деятельности, которая включает в себя следующие элементы:

-

1. Анализ структуры источников финансирования деятельности компании определяется доля ее составляющих в общем капитале компании.

-

2. Анализ динамики источников финансирования деятельности компании – расчет абсолютного изменения, а также скорости роста (увеличения) общего капитала и каждой из его составляющих. На этом этапе можно определить основные факторы, влияющие на разнообразие источников финансирования деятельности компании.

-

3. Коэффициентный анализ — ведущий метод анализа эффективности использования источников финансирования деятельности компании. Эффективность использования источников финансирования деятельности компании позволяют определить отдельные показатели финансовой устойчивости и ликвидности.

Финансовая устойчивость представляет собой комплексную характеристику финансового положения хозяйствующего субъекта, формирование которой предполагает проведение детальных исследований состава и структуры капитала предприятия, составление прогнозов его развития в перспективе [2].

Следует отметить, что исследование структуры и динамики источников финансирования деятельности компании, а также анализ коэффициентов следует проводить комплексно.

Список литературы Информационная база для проведения анализа источников финансирования деятельности компании

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020) [Электронный ресурс] // Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения 25.03.2020).

- Фаянцева Е. Ю. Риск снижения финансовой устойчивости предприятия в современных условиях / Е. Ю. Фаянцева // Эффективное антикризисное управление. - 2016. - № 3 (84) - С. 84-89.

- Туктабаева Л.Р. Модели и особенности формирования структуры капитала компании / Л.Р. Туктабаева // Политика, экономика и социальная сфера: проблемы взаимодействия. - 2016. - № 4. - С. 85-90.

- Савиных О.И. Виды собственного капитала предприятия различных организационно-правовых форм / О.И. Савиных // Территория науки. - 2016. - № 6. - С. 134-140.

- Михайлова А.В. Управление заемным капиталом организации / А.В. Михайлова, Г.Н. Шутько // Экономика и социум. - 2013. - № 4-2 (9). - С. 270-272.