Информационная база оценки налоговой нагрузки предприятия малого бизнеса

Автор: Мартынова Т.А., Синиченко А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (70), 2020 года.

Бесплатный доступ

В статье рассмотрена проблема определения информационной базы для оценки налоговой нагрузки субъекта малого предпринимательства, проанализированы методики оценки налоговой нагрузки, для реализации методик выбраны наиболее применимые для использования субъектами малого бизнеса. На основе выбранных методик определена информационная база, произведен расчет показателей, характеризующих уровень налоговой нагрузки на примере конкретного предприятия. Выявлены проблемы определения информационной базы оценки налоговой нагрузки предприятий малого бизнеса, даны рекомендации по их устранению.

Налоговая нагрузка, информационная база, анализ, методика, малый бизнес

Короткий адрес: https://sciup.org/170182309

IDR: 170182309 | DOI: 10.24411/2411-0450-2020-11083

Information base for assessing the tax load of a small businesses

The article discusses the problem of determining the information base for assessing the tax burden of a small business entity, analyzes the methods for assessing the tax burden, for the implementation of the methods selected the most applicable for use by small businesses. Based on the selected methods, an information base was determined, and indicators were calculated that characterize the level of the tax burden on the example of a particular enterprise. The problems of determining the information base for assessing the tax burden of small businesses are identified, recommendations for their elimination are given.

Текст научной статьи Информационная база оценки налоговой нагрузки предприятия малого бизнеса

Определение уровня налоговой нагрузки является важным аспектом жизнедеятельности любой организации и особенно актуально для малого бизнеса. Необходимость определения уровня налоговой нагрузки обусловлена не только опасностью назначения выездной налоговой проверки, в том случае, если налоговая нагрузка отдельно взятой организации окажется значительно ниже, чем средний показатель по отрасли, но и необходимостью прогнозирования налоговой нагрузки на будущие налоговые периоды и поисками законных путей снижения налоговой нагрузки, что связано с ограниченностью финансовых средств предприятий малого бизнеса.

Управление налоговой нагрузкой и ее планирование особенно актуально для малого бизнеса, так как субъекты малого предпринимательства зачастую пренебрегают этой необходимостью, не считая нужным уделять достаточное внимание налоговому планированию. Грамотное налоговое планирование позволит малому бизнесу избежать ошибок при принятии управленческих решений, преодолеть недостаток ресурсов и условия неопределенности [1].

Информационная база оценки налоговой нагрузки зависит от используемой методики, это также следует учитывать, т.к.

на данный момент существует большое количество методик определения налоговой нагрузки и для каждой из них требуется достаточно большой объем информации, которая может существенно различаться.

Основными источниками информации для налогового анализа являются:

– данные бухгалтерского учета и бухгалтерской (финансовой) отчетности;

– данные налогового учета и отчетности;

– данные статистического учета;

– внеучетные данные, такие как Налоговый кодекс РФ, региональные законы о налогах, общедоступные статистические данные;

– учетная политика.

Российское законодательство предусматривает меры поддержки для малого бизнеса. Одна из таких мер – упрощение ведения учета. Она заключается в том, что субъекты малого предпринимательства могут вести бухгалтерский учет в ограниченном объеме и составлять упрощенную бухгалтерскую отчетность. Исходя из упрощенного учета, малые предприятия при сдаче годовой бухгалтерской отчетности используют упрощенные формы, в таком случае требуется дополнительная информация. Учитывая такой подход, для опре- деления и анализа налоговой нагрузки требуется дополнительная информация.

Отсюда вытекают проблемы расчета налоговой нагрузки для предприятий малого бизнеса, которые, в частности, заключаются в определении достоверной информационной базы.

Рассмотрим возможность формирования информационной базы на основании внутренних и внешних источников, необходимых для налогового анализа. Показатели, используемые для расчета налоговой нагрузки, представлены в таблице 1.

Таблица 1. Показатели, используемые для расчета налоговой нагрузки

|

Начисленный налог на прибыль |

Декларация по налогу на прибыль |

|

Уплаченный налог на прибыль |

Анализ счета 68, субсчет «Налог на прибыль» в корреспонденции со счетом 51 «Расчетный счет» по кредиту |

|

Начисленный налог на имущество |

Декларация по налогу на имущество |

|

Уплаченный налог на имущество |

Анализ счета 68, субсчет «Налог на имущество» в корреспонденции со счетом 51 «Расчетный счет» по кредиту |

|

Начисленный налог на доходы физических лиц |

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ) |

|

Уплаченный налог на доходы физических лиц |

Анализ счета 68, субсчет «НДФЛ» в корреспонденции со счетом 51 «Расчетный счет» по кредиту |

|

Начисленные страховые взносы на обязательное пенсионное страхование, медицинское страхование и социальное страхование на случай временной нетрудоспособности и в связи с материнством |

Расчет по страховым взносам |

|

Уплаченные страховые взносы на обязательное пенсионное страхование, медицинское страхование и социальное страхование на случай временной нетрудоспособности и в связи с материнством |

Анализ счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом 51 «Расчетный счет» по кредиту |

|

Сумма начисленного дохода сотрудников |

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ) |

|

Среднесписочная численность сотрудников |

Сведения о среднесписочной численности |

|

Статистические данные о среднеотраслевом уровне налоговой нагрузки |

Сайт Федеральной службы государственной статистики, сайт Федеральной налоговой службы РФ |

|

Данные о добросовестности контрагентов |

Сайт Федеральной налоговой службы РФ |

|

Данные о льготах, предоставляемых государством |

Сайт Федеральной налоговой службы РФ |

Практический расчет налоговой нагрузки проведем на примере субъекта малого предпринимательства ООО «БИ АЙ Инжиниринг».

ООО «БИ АЙ Инжиниринг» является предприятием малого бизнеса, который применяет общую систему налогообложения, исчисляет и уплачивает налоги – НДС, налог на прибыль, страховые взносы, НДФЛ (в качестве налогового агента). Сфера деятельности организации – оказание услуг по ремонту технологического оборудования.

Рассмотрим возможность применения методик оценки налоговой нагрузки для ООО «БИ АЙ Инжиниринг» с учетом из- вестной информационной базы и вышеописанной информации об организации.

Методика Министерства финансов РФ определяет налоговую нагрузку как отношение суммы начисленных налоговых обязательств, при применении методики к ООО «БИ АЙ Инжиниринг», сумма складывается из сумм НДС и налога на прибыль за отчетный год, к выручке организации за анализируемый период. Недостатком данной методики применительно к ООО «БИ АЙ Инжиниринг» является то, что методика не учитывает влияние страховых взносов, которые занимают значительную часть в структуре налоговых обязательств организации.

Методика Литвина М.И., а также методика Кадушина А.Н. и Михайловой М.Н. используют в расчетах показатель добавленной стоимости, что делает данные методики наиболее применимыми для производственных предприятий. В таком случае использование методики применительно к ООО «БИ АЙ Инжиниринг» будет некорректно, так как организация не производит продукцию, а оказывает услуги по ремонту, сборке и монтажу машин, станков и оборудования.

Методика оценки уровня налоговой нагрузки, разработанная Кировой Е.А., дает возможность осуществлять расчеты вне зависимости от отрасли, в которой функционирует компания, однако при расчете относительной налоговой нагрузки по данной методике используется показатель материальных затрат. Так как ООО «БИ АЙ Инжиниринг» является субъектом малого предпринимательства и ведет упрощенный бухгалтерский учет, то определение информационной базы вызовет определенные сложности, что делает расчеты по данной методике трудозатратными. Также необходимо отметить, что использование данной методики не позволяет спрогнозировать изменение уровня налоговой нагрузки в зависимости от изменения суммы налогов и применения льгот.

Методика Крейниной М.Н. оценивает только влияние прямых налогов, это является большим недостатком при оценке налоговой нагрузки ООО «БИ АЙ Инжиниринг», так как в организации высокую степень влияния на финансовое положение имеет размер НДС, начисленного и подлежащего оплате.

Таким образом, наиболее подходящей методикой оценки уровня налоговой нагрузки для ООО «БИ АЙ Инжиниринг» является методика Т.К. Островенко.

Выбор методики оценки налоговой нагрузки определят информационную базу анализа.

Все вышеописанные методики могут быть классифицированы в зависимости от базы сравнения.

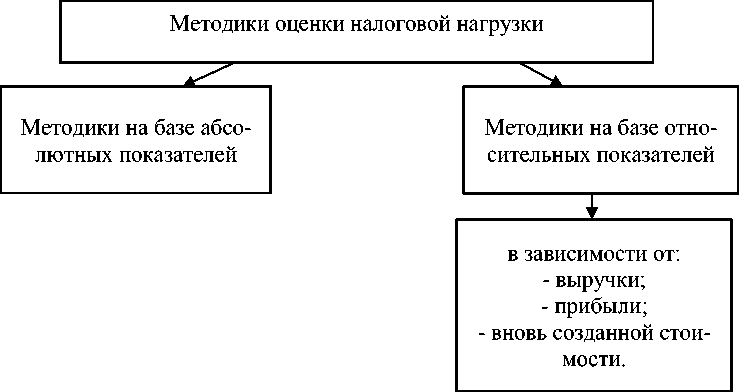

Проводя классификацию, разделим методики оценки налоговой нагрузки на три группы, а именно, методики на базе абсолютных показателей, методики на базе относительных показателей и смешанные методики.

Рис. 1. Классификация методик оценки налоговой нагрузки в зависимости от базы сравнения

К группе методик на базе абсолютных показателей относятся такие методики, как методика Е.А. Кировой и методика А.И. Кадушина и Н.Е. Михайловой.

Вторая группа представляет собой методики, расчет налоговой нагрузки по которым осуществляется на базе относительных показателей. К этой группе следует отнести методики М.И. Литвина,

М.Н. Крейниной, Е.А. Кировой, Т.К. Островенко, а также методику департамента налоговой политики Министерства финансов Российской Федерации.

Методика Е.А. Кировой попадает в обе группы, так как использует как абсолютные, так и относительные показатели.

Методика Т.К. Островенко отличается от остальных описанных методик расче- том частных и обобщающих показателей, данная особенность позволяет адаптировать методику под текущие условия и дает возможность произвести расчет и оценку налоговой нагрузки при изменении структуры налогов организации, что особенно важно для субъектов малого бизнеса в постоянно меняющихся условиях.

|

Таблица 2. Исходная информация для расчета налоговой нагрузки по методике Т.К. Островенко за 2017-2019 гг. |

|||||

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение 2019 г. от 2017 г. |

Темп роста 2019 г. к 2017 г. |

|

Выручка, тыс. руб. |

|||||

|

Прочие доходы, тыс. руб. |

15 418 |

8 582 |

6 075 |

-9 343 |

39,40 |

|

Расходы по обычной деятельности, тыс. руб. |

|||||

|

Прочие расходы, тыс. руб. |

11 046 |

7 601 |

6 349 |

-4 673 |

57,45 |

|

Прибыль до налогообложения, тыс. руб. |

4 372 |

963 |

-274 |

-4 646 |

-6,27 |

|

Чистая прибыль, тыс. руб. |

3 498 |

770 |

-274 |

-3 772 |

-7,83 |

|

Среднесписочная численность персонала, чел |

5 |

8 |

7 |

2 |

140,00 |

|

Налоговые издержки, тыс. руб. |

7 253 |

2 263 |

2 811 |

-4 442 |

38,75 |

|

в том числе: |

|||||

|

НДС начисленный, тыс. руб. |

4 361 |

1 626 |

2 299 |

-2 062 |

52,71 |

|

Налог на прибыль начисленный, тыс. руб. |

874 |

193 |

0 |

-874 |

0,00 |

|

Страховые взносы начисленные, тыс. руб. |

2 018 |

445 |

512 |

-1 506 |

25,38 |

|

Среднегодовая валюта баланса, тыс. руб. |

5 426 |

4 523 |

3 386 |

-2 040 |

62,40 |

|

Среднегодовая величина собственного капитала, тыс. руб. |

2 255 |

2 797 |

1 953 |

-302 |

86,61 |

Для расчета налоговой нагрузки по ме- Рассчитаем обобщающие показатели тодике Т.К. Островенко потребуются дан- налоговой нагрузки по методике ные, представленные в таблица 2. Т.К. Островенко за 2017-2019 гг. Результа ты расчетов представлены в таблице 3.

Таблица 3. Расчет обобщающих показателей налоговой нагрузки по методике Т.К. Островенко за 2017-2019 гг.

Частный показатель налоговой нагрузки на выручку от продаж рассчитаем, как отношение налога на добавленную стоимость к сумме доходов.

Частный показатель налоговой нагрузки на прибыль до налогообложения был рассчитан как отношение налога на прибыль к показателю «прибыль до налогообложения».

Частный показатель налоговой нагрузки на чистую прибыль рассчитана как соотношение налога на прибыль к чистой прибыли [4].

Результаты расчетов приведены в таблице 4.

Уровень налоговой нагрузки организации за весь анализируемый период достаточно высок. Так, налоговая нагрузка на выручку от продаж в 2018 г. по сравнению с 2017г. снизилась на 0,088, но уже в 2019 г. увеличилась до 0,378, или на 0,170 пункта. Налоговая нагрузка на затраты в 2017 г. приняла самое высокое значение за весь анализируемый период и составила 0,184 пункта, затем в 2018 г. резко снизилась на 0,061 пункта и в 2019 г. увеличилась на 0,20 пункта, приняв значение 0,081 пункта. Налоговая нагрузка на прибыль до налогообложения в 2017 г. и 2018г. оставалась на одном уровне, за 2019 г. данный показатель также невозможно рассчитать, так как организацией был получен убыток.

Таблица 4. Расчет частных показателей налоговой нагрузки по методике Т.К. Островенко за 2017-2019 гг.

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение 2018 г. от 2017 г. |

Абсолютное отклонение 2019 г. от 2018 г. |

|

Налоговая нагрузка на выручку от продаж |

0,283 |

0,196 |

0,378 |

-0,080 |

0,170 |

|

Налоговая нагрузка на затраты |

0,183 |

0,058 |

0,081 |

-0,125 |

0,023 |

|

Налоговая нагрузка на прибыль до налогообложения |

0,200 |

0,200 |

- |

0,000 |

- |

|

Налоговая нагрузка на чистую прибыль |

0,250 |

0,250 |

- |

0,000 |

- |

Из вышесказанного можно сделать вывод, что управление налоговой нагрузкой ООО «БИ АЙ Инжиниринг» находится на достаточно низком уровне, данные оценки не используются при налоговом планировании и принятии управленческих решений.

Расчет налоговой нагрузки предприятий малого бизнеса представляет определенную сложность ввиду того, что:

– налоговый учет не ведется организацией, поэтому для определения налоговой нагрузки используются данные упрощенного бухгалтерского учета , в связи с чем возникает проблема определения информационной базы для расчета налоговой нагрузки организации, для целей управления налоговой нагрузки и ее прогнозирования;

– используются упрощенные формы ведения бухгалтерского учета и составления бухгалтерской отчетности, в связи с чем, возникает потребность в дополнительных расчетах.

В этой связи был сделан вывод, что субъектам малого бизнеса в целях налогового планирования следует ввести дополнительные регистры аналитического учета. Например, регистры, где будут отражены суммы налогов и страховых взносов начисленные и уплаченные с указанием периода, к которому относятся данные суммы, а также сроки уплаты налогов и фактическая дата уплаты. Данная мера позволит контролировать своевременность уплаты налогов, а также при несвоевременной оплате позволит рассчитать сумму пеней, подлежащих оплате.

Кроме того, ООО «БИ АЙ Инжиниринг» можно порекомендовать в целях равномерного распределения налоговой нагрузки по налогу на прибыль создание резервов, для чего также возможно введение отдельных регистров.

На сегодня существуют такие следующие виды финансовых резервов, которые могут быть применены к ООО «БИ АЙ Инжиниринг»:

– резерв на выплаты сомнительных дол-

– резерв для обеспечения гарантийного ремонта и обслуживания.

Создание резервов позволяет уменьшать налогооблагаемую прибыль на сумму расходов, которые еще не осуществлены, но планируются в будущем.

гов;

Список литературы Информационная база оценки налоговой нагрузки предприятия малого бизнеса

- Кольвах О.И. Налоговое планирование на предприятиях малого бизнеса // Пространство экономики. - 2012. - №2-3.

- Толмачева О.И., Асриян М.А. Методические аспекты оценки налоговой нагрузки и использование данных налогового учета при определении налоговой нагрузки организации // Вестник науки и образования. - 2019. - №1-1 (55).

- Парамонова Е.С., Мартынова Т.А. Современные подходы к анализу налоговой нагрузки коммерческой организации // В сборнике научных статей факультета экономики, управления и бизнеса ФГБОУ ВПО "КубГТУ". - Краснодар: Издательский дом - Юг, 2013. - С. 51-54.

- Мозжерина Т.Г., Ремизова А.А., Нардина С.А. Налоговая нагрузка организаций: методика определения и способы оптимизации // Электронный научно-методический журнал Омского ГАУ. - 2015. - №2 (2).

- Дейнега В.Н., Мартынова Т.А. Постановка учета субъектов малого и среднего бизнеса для целей управления и снижения налоговой нагрузки // Экономика и предпринимательство. - 2015. - № 6-2. - С. 992-994.