Информационная спекуляция как инструмент стимулирования спроса в недвижимости

Автор: Вальдштейн Л.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (105), 2023 года.

Бесплатный доступ

В статье рассматривается влияние информационной спекуляции на рост спроса на недвижимость. В качестве примера показано, как ожидание изменений, готовящихся центральным банком РФ, влияют на потребительские настроения и стимулируют спрос в отдельно взятой отрасли экономики.

Информационная спекуляция, когнитивное искажение, инвестиционно-строительный холдинг, антикризисный менеджмент, ключевая ставка, недвижимость, ипотека

Короткий адрес: https://sciup.org/170200901

IDR: 170200901 | DOI: 10.24412/2411-0450-2023-11-1-98-101

Information speculation as a tool for stimulating demand in real estate

The article examines the influence of information speculation on the growth of demand for real estate. As an example, it is shown how expectations of changes being prepared by the Central Bank of the Russian Federation affect consumer sentiment and stimulate demand in a particular sector of the economy.

Текст научной статьи Информационная спекуляция как инструмент стимулирования спроса в недвижимости

Под кризисом понимается резкое и неконтролируемое нарушение связей между элементами системы. При этом продолжительность кризиса определяется временем, необходимым для восстановления разорванных или для выстраивания новых замещающих их связей, а, возможно, и заменой элементов данной системы с полной трансформацией механики их взаимодействия.

Антикризисный менеджмент, который позволяет управлять предприятием при воздействии на него кризисных явлений, имеет набор инструментов, который по мнению [1] подлежит трансформации в виду цифровизации экономики. Инвестиционно-строительный холдинг (далее ИСХ), как достаточно крупный субъект экономики, особенно подвержен кризисным явлениям в виду специфики его деятельности, такими как высокая капиталоемкость строительства, длительный цикл реализации проектов, трудность корректировки предложения в процессе реализации проекта. В виду чего антикризисные ин- струменты, касающиеся непосредственно производимой продукции (объекты недвижимости), мало применимы в качестве оперативных мер в управлении ИСХ.

В данной работе будет исследована информационная спекуляция, как метод оперативной краткосрочной коррекции спроса за счет внедрения когнитивного искажения в сознание потребителей.

Информационная спекуляция в недвижимости

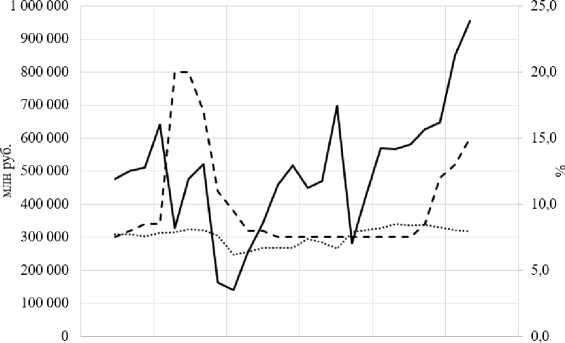

Под информационной спекуляцией в данной работе подразумевается использование инсайдерской информации неопределенного будущего периода в необходимой заказчику трактовке. Ярким примером может служить «подогревание» спроса слухами о будущем повышении ставок по ипотечным кредитам. Для исследования данного процесса рассмотрим корреляцию роста ключевой ставки, средневзвешенных ипотечных ставок в период 2021-2023 гг. и количества выданных ипотечных кредитов, что представлено на рисунке 1.

23.07.2021 20.12.2021 19.05.2022 16.10.2022 15.03.2023 12.08.2023 09.01.2024

----Объем предоставленных кредитов за месяц, млн руб.

.........Средневзвешенная ставка по кредитам, выданным в течение месяца, %

---Значения ключевой ставки, %

Рис. 1. Объем предоставленных кредитов за месяц, средневзвешенная ставка по кредитам, выданным в течение месяца и значения ключевой ставки за период 01.10.202130.10.2023 гг. [2]

Отдельно стоит обратить внимание на средневзвешенную ставку по кредитам, которая не имеет больших амплитудных колебаний за счет нивелирования скачков ставками государственной поддержки.

На представленном выше рисунке стоит отметить два основных пика. Первый вызван началом специальной военной операции (далее СВО) 24.02.2022 г., когда ключевая ставка 28.02.2022 г. была увеличена с 9,5% до 20%. Данное событие несомненно подходит под описание кризиса, когда связи между элементами глобальной экономической системы начали разрушаться. Объем предоставленных кредитов демонстрирует яркий тренд на резкое понижение с небольшими откатами вверх, которые свойственны для рынка недвижимости и объясняются паническими действиями потребителей, выбирающих недвижимость как единственное средство сохранения нажитых накоплений. Конец 2022 и начало 2023 годов показывают стандартную сезонную картину с пиком в конце года и резким спадом в начале следующего.

Второй точкой отсчет можно назвать дату 15.08.2023 г., когда повышение со- ставило единоразово 3,5% и значение достигло 12%. Данные меры непосредственно связаны со скачком курса валют более чем на 10% в течение июня-июля 2023 года. Данный рост не может быть охарактеризован как кризис, вызванный валютными колебаниями, так как разрывов связей в больших масштабах не происходило. При этом из рисунка 1 отчетливо видно, что, несмотря на рост ключевой ставки, спрос показывает аналогичный колоссальный рост.

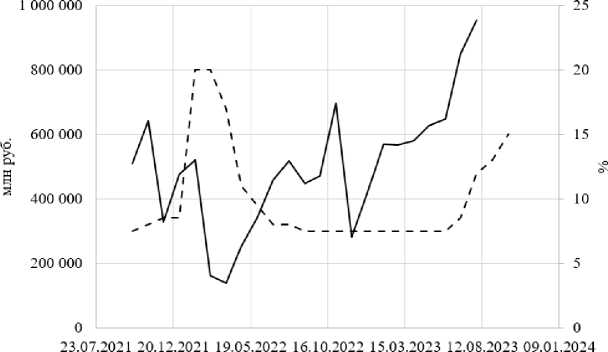

Цикл сделки по недвижимости в среднем занимает порядка 1,5-2 месяца от первичного решения о покупке до окончательного выбора и подписания договора кредитного договора и договора долевого участия, что сопоставимо со сроком действия одобрения по ипотеке, которое оперативно стараются оформить при первых признаках повышения ставок. Тогда сместим на представленном графике значения объема предоставленных кредитов на 2 месяца назад, что показано на рисунке 2, чтобы оценить реальные потребительские настроения именно в момент наступления тех или иных событий.

----Объем предоставленных кредитов за месяц, млн руб. Задолженность по предоставленным кредитам, млн руб., в том числе просроченная задолженность по предоставленным кредитам, млн руб. Задолженность по приобретенным кредитными организациями правам требова

---Значения ключевой ставки, %

Рис. 2. Объем предоставленных кредитов за месяц с отставанием в 2 месяца и значения ключевой ставки за период 01.10.2021-30.10.2023 гг. [2]

Из рисунка 2 видно, что на кризисные события спрос реагирует почти мгновенно резким падением. А планомерное повышение ставки в 2023 году в том числе подогревало спрос еще задолго до его начала. В данном случае имеет место описанная выше информационная спекуляция, то есть новостные материалы, описывающие потенциальный будущий рост ипотечных ставок вместе со ставкой рефинансирования. В зависимости от типа информационного материала возможен различный временной промежуток, который может быть использован для спекуляции.

После крайнего повышения ключевой ставки сменилась тематика, продолжающая форсировать спрос. В октябре-ноябре 2023 года на первый план выходят спекуляции на тему роста ставок по государственным программам поддержки. И наоборот, в первой декаде года обсуждался вопрос поднятия порога первоначального взноса. Таким образом, данные три инфоповода активно формировали положи- тельную динамику потребительских настроений в течение 2023 года, заранее до наступления указанных событий, что, несмотря на продолжающийся кризис, показывает положительную динамику роста продаж.

В работе [3] показано, что потребитель- ские настроения напрямую коррелируются с динамикой продаж, что подтверждает эффективность применения информационной спекуляции как инструмента антикризисного управления.

Заключение

Активное использование информационной спекуляции ИСХ может оказывать существенное влияние на потребительские настроения и, соответственно, на спрос. Отметим, что возможно использование как внутренних инфоповодов ИСХ, так и внешних. Управление данным инструментом может в том числе применяться менеджментом предприятия для работы как с собственным продуктом, так и при отстройке от конкурентов.

Список литературы Информационная спекуляция как инструмент стимулирования спроса в недвижимости

- Кочетков Е.П. Трансформация антикризисного управления в условиях цифровой экономики: обеспечение финансово-экономической устойчивости высокотехнологичного бизнеса. - Москва: Общество с ограниченной ответственностью "Проспект", 2023. - 328 с. EDN: VZREDA

- Центральный банк Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/(Дата обращения: 20.11.2023).

- Вальдштейн Л.В., Малинин В.Л. Об использовании статистических индексов для прогнозирования продаж жилой недвижимости // Приоритетные направления инновационной деятельности в промышленности: Сборник научных статей по итогам второй международной научной конференции. - Казань, 28-29 февраля 2020 года. Том Часть 2. - Казань: Общество с ограниченной ответственностью "КОНВЕРТ", 2020. - С. 75-85. EDN: UGDNKF