Информационная среда, как основополагающий аспект стратегического управления

Автор: Протопопова Н.Е., Садчикова О.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (2), 2015 года.

Бесплатный доступ

В статье рассматриваются основные вопросы в достижении целей организации и отведенная роль в этом процессе бухгалтерскому учету, как фундаментальному инструменту в стратегическом и в тактическом циклах управления. На организацию управления экономическим субъектом влияют внешние и внутренние факторы. Бухгалтерский учет, позволяет провести качественный анализ развития микроэкономики, как в динамике, так и в структуре отдельных объектов экономической жизни субъекта.

Стратегия, информационная среда, управление, стратегический цикл, тактический цикл

Короткий адрес: https://sciup.org/170179906

IDR: 170179906

Information environment, as a fundamental aspect of strategic management

The article examines the main issues in achieving the major objectives of the organization and role of accounting as a fundamental tool in the strategic and tactical management cycles. On the organization of the economic entity management is influenced by external and internal factors. Accounting allows a qualitative analysis of the development of microeconomics, both in terms of dynamics and structure of individual objects of the economic life of the subject.

Текст научной статьи Информационная среда, как основополагающий аспект стратегического управления

Объектом экономической науки, классически выступает общественное производство. Проведению системного экономического анализа можно в полной мере подвергнуть организацию. Организация как экономический объект проявляет интересный для изучения характер. Рассматривая организацию как систему, можно выделить ее непредсказуемость, динамичность, открытость, сложность и в то же время ее управляемость.

Характеризуя обусловленность непредсказуемости организации, следует обратить внимание на экономическое развитие отрасли, территориального субъекта, страны, всё это оказывает неоднозначное влияние на развитие отдельно взятой организации, причем не зависимо от его промежуточных целей.

Переходя к рассмотрению динамичности необходимо отметить, что организация как самостоятельная система находиться в динамическом развитии, здесь прослеживается цикличность жизнедеятельности объекта.

Не смотря на самостоятельность организации, она остается открытой для ряда заинтересованных лиц. Преследуя свои цели, одной из которых является максимизация собственного дохода, организация решает цели других, рядом существующих объектов. В этом случае мы обращаем внимание на невозможность существования организации обособлено.

Так при достижении своих целей организация пополняет государственную козну, в виде выполнения налоговых обязательств, решает проблему благосостояния трудоспособного населения, путем привлечения рабочей силы, расширяясь, дает возможность получения дополнительного дохода инвесторам, кредитным организациям.

Сложность построения структуры организации обусловливается множеством внутренних и внешних факторов. Обеспечивая жизнедеятельность организации, как производственной структуры, необходимо проявить умение в обеспеченности основного производственного цикла, в который входит обеспеченность поставок, хранения, процесса самого производства, реализации продукции и услуг на рынке. Организовывая производственный цикл необходимо принимать во внимание территориальное расположение организации, которое прямо и косвенно будет влиять на формирование рынков сбыта. Обеспечивая качественное существование организации необходимо оценивать возможности технологического развития, объемов выпускаемой продукции. Для обеспечения всего перечисленного выше, необходимо иметь определенную денежную массу, которую время от времени необходимо увеличивать путем дополнительных привлечений, инвестиций, займов, расширения производст- ва. Конечно же, невозможно достичь поставленной цели без завоевания рынка. Место и устойчивость на экономическом рынке, безусловно, дадут позитивный результат. Для закрепления на рынке необходимо владеть знаниями ценовой политики, руководить объемом производства и продаж, работая в ногу с основным экономическим законом спроса и предложения. Для закрепления на рынке необходимо обеспечить осведомленность потребителей, путем рекламы, освоение рынка сбыта, постоянства на рынке. Честная конкурентная борьба дает свои положительные немало важные для потребителей результаты.

Не смотря на всю сложность организации экономического цикла отдельного экономического объекта, он всегда остается управляем. В своей структуре организация имеет управляемый и управляющий моменты.

Организация – динамично развивающийся объект. Динамичное развитие ее прослеживается временными рамками, экономическими законами. Любая коммерческая организация преследует одну главную цель – получение положительного финансового результата. Для достижения этой цели организации приходиться преодолевать различные трудности. Эти трудности связаны с неутомимо работающими экономическими законами. Грамотно пользуясь экономическими законами, управленец старается сохранить коммерческую тайну – это тайна путей достижения поставленных целей.

Несмотря на всю закрытость, организация остаётся достаточно открытым экономическим субъектом. На неё влияют множество внешних факторов. Открытость прослеживается в двустороннем порядке. Одни направления в боль- шей степени влияют на организацию, другие имеют достаточно большой пласт информации о её жизнедеятельности.

Рассматривая организацию как некую систему изнутри, наблюдается ее сложность построения. Сложность построения жизненного цикла предприятия заключается в многофункциональности организации.

Для определения места и роли бухгалтерского учета в управлении производством, необходимо рассмотреть основы управления, направленные на достижение цели деятельности организации. Бухгалтерский учет в управлении организацией носит информационный характер. В настоящее время информация приобретает несколько иную ценность [4].

Информация – сведения об окружающем мире и протекающих в нем процессах, воспринимаемые человеком.

Изучая литературные источники в части информационного развития, можно отметить, что общество живет в эру информационных технологий. Россия в настоящее время переживает бум информационного развития в области социальных, экономических, политических, технологических явлений. Рассматривая экономическое развитие коммерческой организации необходимо уделить внимание созданию и развитию информационной среды в области управления производством [4].

Информационная среда – это среда, в которой создается, хранится, обрабатывается и распространяется информация и осуществляются все формы информационного взаимодействия в обществе, обеспечивающие его существование и функционирование как единого социального организма.

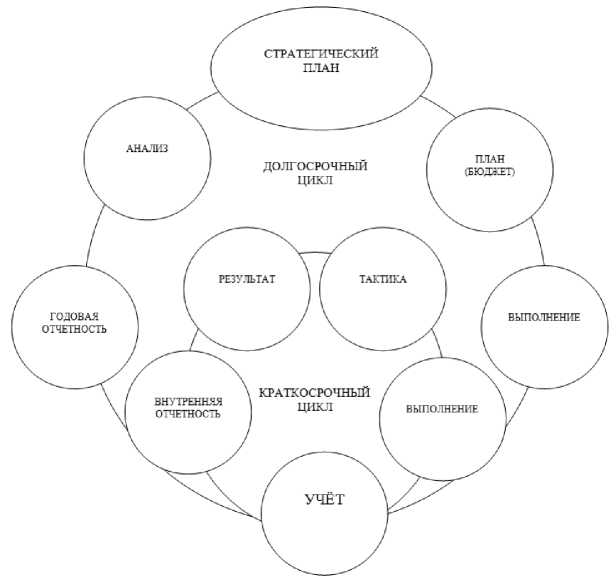

Рис. 1. Цикл стратегического управления

Для руководителя экономического субъекта и управления организацией необходимо получение информации, иначе говоря, руководителю необходимо иметь информационную среду. Как отмечает Г.Б. Клейнер, для руководителя необходимо существование как внутренней, так и внешней информационной среды, которые предоставляют информацию полезную для принятия решений и контроля их исполнения.

Развитие информационной среды на каждом предприятии происходит не равномерно во времени и пространстве, в зависимости от уровня его развития. Поэтому информационная среда должна быть целенаправленной, полезной, существенной для жизнедеятельности организации для успешного ее экономического развития.

От информационной поддержки управленческих процессов зависит качество стратегического управления [6].

Для создания внутренней информационной среды содержащей максимально полезную информацию, необходимо понимание управления организацией в разрезе времени, деятельности, стратегии, задач, тактики и др.

Внешняя информационная среда по своему содержанию распадается на классы, охватывающие: информацию о рынках; информацию о правилах хозяйственного поведения; информацию общеэкономического и общеполитического характера [7].

Нас в большей степени интересует создание внутренней информационной среды. Для формирования качественной и существенно полезной информации необходимо знать, что и в каких разрезах будет анализироваться, что будет контролироваться и в какие временные периоды. Для этих целей необходимо понимание управленческих действий.

Управление как таковое - это направленное действие субъекта на кого-либо с целью упорядочения его действий направленных на получение конкретного результата.

Управление не должно носить хаотичный характер. Чтобы этого избежать, необходимо иметь четко разработанные планы, выполнение которых впоследствии можно будет контролировать. Разработка планов не может в полной мере обеспечить эффективное функционирование предприятия в перспективе, в совокупно- сти с ними необходимо применять массу

Стратегическое планирование дает воз- других методов управления используя различные его инструменты.

Управление организацией включает в себя разработку планов, их внедрение в деятельность и контроль за исполнением. Надо отметить, что при разработке планов необходимо наметить пути внедрения плановых действий, для этих целей необ- можность достаточно точно оценить путь к достижению поставленной цели. Стратегический план должен обеспечивать не только деятельность намеченных целей, но и оставаться гибким на протяжении всей деятельности организации. Стратегический план не может быть конечным, сохраняя гибкость подхода в планировании ходимо использовать стратегическое пла- он должен иметь постоянно продвигаю- нирование.

Стратегическое планирование является одной из основных функций управления, которая построена на процессе выбора целей и путей их достижения. Стратегическое планирование должно носить динамический характер. Такое планирование будет являться некой управленческой защитой всех управленческих функций.

щеюся вперед точку достижения цели.

Стратегический подход к решению поставленной цели гарантирует положительный эффект, только в том случае, если он будет применен в совокупности с грамотной организацией планирования, мотивации и качественном стабильном контроле на основе учетной информации.

Список литературы Информационная среда, как основополагающий аспект стратегического управления

- Алборов Р.А., Концевая С.М., Концевая С.Р. Предварительный обзор и планирование внутрихозяйственного контроля в коммерческих организациях // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет.-2010.-№ 11.- С.81-87.

- Белова Е.Л. Стратегическое планирование как элемент стратегического управленческого учета // Налоговое планирование. - 2009. - № 4

- Волкова О.Н. Управленческий учет // Учебник. М.: ТК Велби, Изд-во Проспект, 2008.- 472с.

- Жиглей И.В. Бухгалтерский учет как информационная база социально ответственного управления // Международный бухгалтерский учет. - 2010. - № 18. - С. 39 - 43.

- Исаев Д.В. Рациональная модель стратегического управления // Финансовая газета. - 2008. - № 25. - С. 14 - 15.

- Исаев Д.В. Системы управления эффективностью: методология и информатизация // Финансовая газета. - 2010. - № 41. - С.15

- Клейнер Г.Б. Стратегия предприятия. - М.: Дело. - 2008. - 568с.

- Куницина Я.Н. Планирование и учет как средства информационного обеспечения стратегических и тактических управленческих решений // Сборник научных статей «Россия на пути выхода из экономического кризиса», СПб.: Институт бизнеса и права. - 2010. - С.32

- Ожегов С.И. Словарь русского языка: Ок. 53000 слов / С.И. Ожегов; Под общ. ред. проф. Л.И. Скворцова. - 24-е изд., испр. - М.: ООО «Издательский дом «ОНИКС 21 век»: ООО «Издательство «Мир и Образование», 2003. -896 с.