Информационно-аналитическое обеспечение налогового контроля

Автор: Чухнина Г.Я.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 3 т.11, 2023 года.

Бесплатный доступ

Характерной особенностью современного периода является усиленное использование информационных ресурсов в налоговых правоотношениях со стороны как налоговых органов, так и хозяйствующих субъектов. Цифровые технологии увеличивают поток бесконтактных обращений в адрес контролирующего органа, стимулируют процесс взаимодействия с налогоплательщиками. Целью настоящего исследования является научно-практический анализ специфики применяемых информационных ресурсов в осуществлении контрольных мероприятий, а также перспектив дальнейшего развития и применения информационно-телекоммуникационных технологий для повышения результативности налогового контроля. В результате исследования выделены внутренние и внешние источники информации налогового контроля, приведены источники формирования досье налогоплательщиков, отражены востребованные электронные сервисы налоговых органов. Большое разнообразие предлагаемых ФНС России электронных услуг и применяемых информационно-телекоммуникационных технологий позволяет налогоплательщику использовать различные программы, способствующие взаимодействию с налоговыми органами. Представлены основные возможности и достоинства программы «Контур-Экстерн», разработана схема цифрового обмена информации между предприятием и конкретным ИФНС России, которая позволит расширить возможность информационно-аналитического обеспечения налогового администрирования для улучшения безопасности деятельности предприятия. Результаты исследования могут применяться при разработке мер государственного налогового администрирования в области применения информационно-телекоммуникационных технологий и выработки практических мер, направленных на предоставление большого массива информации и услуг для различных категорий налогоплательщиков.

Налог, досье налогоплательщика, налоговый контроль, информация, цифровая экономика, учетно-аналитическое обеспечение, информационно-телекоммуникационные технологии

Короткий адрес: https://sciup.org/149143856

IDR: 149143856 | УДК: 336.2+336.02 | DOI: 10.15688/re.volsu.2023.3.16

Information and analytical support for tax control

A characteristic feature of the modern period is the increased use of information resources in legal tax relations, both on the part of tax authorities and on the part of business entities. Digital technologies increase the flow of contactless appeals to the regulatory authority and encourage the process of interaction with taxpayers. The purpose of this study is a scientific and practical analysis of the specifics of the information resources used in control measures as well as the prospects for further development and application of information and telecommunication technologies to improve the effectiveness of tax control. As a result of the study, internal and external sources of tax control information are identified, sources for the creation of taxpayer profiles are given, and the electronic services demanded by tax authorities are reflected. A wide variety of electronic services offered by the Federal Tax Service of Russia and applied information and telecommunication technologies allow the taxpayer to use various programs that facilitate interaction with tax authorities. The main features and advantages of the Kontur-Extern program are presented. A scheme for digital information exchange between an enterprise and a specific division of the Federal Tax Service of Russia was developed, which will expand the possibility of information and analytical support for tax administration to improve the security of an enterprise. The results of the study can be used in the development of state tax administration measures in the field of information and telecommunication technologies and the development of practical measures aimed at providing a large array of information and services for various categories of taxpayers.

Текст научной статьи Информационно-аналитическое обеспечение налогового контроля

DOI:

Российское государство стремится создать надежную и стабильную систему налогового администрирования для обеспечения поступлений финансовых ресурсов в бюджет.

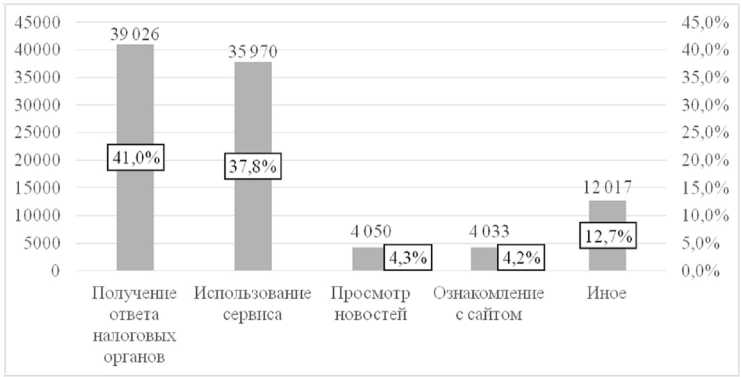

Налоговый контроль выступает важным условием стабильного функционирования налоговой системы государства, обеспечивая его экономическую безопасность. Применяемые приемы и методы контроля способствуют осуществлению контроля как за поступлением налогов в бюджет, так и выявлением налоговых правонарушений, отклонений в учете и составлении отчетности. В настоящее время предлагаемые ФНС России электронные услуги и применяемые в работе информационно-телекоммуникационные технологии и программные продукты привлекают все большее внимание налогоплательщиков и отдельных физических лиц, которые интересуются проблемами налогового администрирования, чем подтверждается важность предоставления и популяризации различных сервисов Налоговой служ- бы. По результатам анкетирования ФНС России за период с 01.05.2011 по 06.11.2019 было опрошено 95 151 респондентов с различными целями посещения сайта ФНС (рис. 1).

Электронные услуги предоставляются с использованием информационно-телекоммуникационных технологий, что позволяет сотрудникам налоговых органов существенно экономить рабочее время, а налогоплательщикам решать проблемы дистанционно, независимо от места нахождения и регистрации. М. Мишустин отмечает, что главный тренд развития налоговых администраций сегодня – быстрая и бесконтактная работа с добросовестными налогоплательщиками, которые смогут выполнять свои обязательства в пару кликов, не отвлекаясь от привычных дел [Мишустин, 2019].

Источники информации налогового контроля

В настоящее время информационно-аналитическое обеспечение налоговых органов напрямую

Рис. 1. Результаты анкетирования посещения сайта ФНС России

Примечание. Составлено по: [Доля пользователей … , 2019].

влияет на повышения эффективности налогового контроля. Элементы налогового контроля представлены на рисунке 2.

Налоговые органы, перед тем как осуществлять мероприятия налогового контроля, проводят формирование информационных ресурсов, используя внутренние (рис. 3) и внешние источники информации.

Внешние источники налогового контроля содержат сведения, полученные по результатам мероприятий налогового контроля и по обмену информацией, запросу и т. д., отмечается рост количества информации, поступающей из разных источников.

В результате работы по сбору и информации о налогоплательщиках формируются «Досье налогоплательщика», информационные ресурсы о налогоплательщиках, генерирующие такое досье (см. рис. 4).

Электронные услуги ФНС России

Цифровизация налоговых органов стала одним из направлений «Стратегии развития информационного общества РФ на 2017–2030 годы» [Указ Президента РФ № 203, 2017]. В рамках выполнения поставленных задач налоговые органы оценивают современные бизнес-технологии и трансформируются в адаптивные цифровые платформы [Мишустин, 2019]. ФНС России обрабатывает информацию по различным направлениям: по категориям налогоплательщиков, документам и сделкам (табл. 1).

Субъекты налогового контроля

Формы и методы налогового контроля

(ФНС РФ, ФТС РФ и др.)

Предмет налогового контроля

Нормативно-правовая база налогового контроля

(исполнение налогового законодательства участниками налоговых отношений)

Объект налогового контроля

(правовые взаимоотношения между налогоплательщиками и субъектами налогового контроля)

Процедуры умета исчисления и уплаты налогов, согласования налоговых обязательств и обжвлования действий субъектов нвлогоеого контроля

-

- прямое взаимодействие между объектом и субъектом налогового контроля;

-

• обратное взаимодействие между объектом и субъектом налогового контроля (обратная связь):

-

■ непосредственное влияние;

-

• косвенное(опосредованное)влияние;

Рис. 2. Элементы налогового контроля в Российской Федерации Примечание. Составлено по: [Болтинова, 2018].

Единый государственный реестр, лицевые карточки налогоплательщиков

Бухгалтерская и налоговая отчетность юридических и физических лиц

Сведения:

– по контролю и обороту алкогольной и табачной продукции;

– фискальной памяти ККТ

Камеральные и выездные налоговые проверки

Сведения о доходах физических лиц;

– прочие внутренние источники

Рис. 3. Внутренние источники информации налогового контроля

В настоящее время ФНС России активно развивает электронные услуги. О наличии и возможностях предоставляемых услуг можно узнать на Официальном сайте ФНС. За последнее десятилетие наблюдаем серьезные изменения в цифровизации налогового администрирования. В 2017 г. было только 50 электронных сервисов, в 2018 г. – 54 сервиса [Чухнина, 2019], то есть увеличение на 8 % за год, а на 2021 г. отмечено 66 сервисов, по сравнению с 2018 г. увеличение к 2021 г. составило 22,22 %, стало больше на 12 сервисов. Кроме этого, действуют еще другие информационные ресурсы (см. рис. 5).

На официальном сайте ФНС России на сегодняшний день отмечается о функционировании более 70 электронных сервисов [Сервисы ФНС … , 2023].

Внутренние источники

Информация, полученная налоговыми органами самостоятельно в процессе выполнения контрольных функций:

-

• По учету налогоплательщиков (ЕГРН);

-

• По бухгалтерской и налоговой отчетности юридических и физических лиц;

-

• Сведения о доходах физических лиц (Справки 2-НДФЛ);

-

• По камеральным проверкам;

-

2 • По выездным налоговым проверкам;

о • Об исполнении обязанности по уплате налогов и сборов (Карточки у расчетов с бюджетом);

В • По контролю за соблюдением закона РФ «О применении ККТ...»;

«По контролю за соблюдением законодательства об обороте алкогольной и табачной продукции:

i • По валютному контролю;

Г • Базы данных: «Однодневки», «Участники схем ухода от

’ налогообложения», «Участники «притворных (мнимых) сделок»,

I «Недобросовестные контрагенты», «Налогоплательщики,

: зарегистрированные на подставных лиц», «Налогоплательщики, о зарегистрированные на недействительные паспорта» и др.

£ • Прочие внутренние источники.

—► Внешние источники

Информация, полученная в соответствш! с действующим законодательством или по обмену' с контролирующими и правоохранительными органами

>_____________________________________________________________________________________________________________<

Информация, полученная по запросам

Иная информация

Рис. 4. Источники формирования досье налогоплательщиков

Таблица 1

Количество обрабатываемой информации

|

Показатели |

Количество |

|

Физические лица (РФ и иных государств) |

165,8 млн |

|

Юридические лица |

4,1 млн |

|

Индивидуальные предприниматели |

3,97 млн |

|

Налоговые декларации |

76 млн |

|

Счета-фактуры по НДС |

15 млрд |

|

Сделки по трансфертному ценообразованию |

250 млн |

Примечание. Составлено по: [Мишустин, 2019].

По результатам анкетирования по оценке качества поиска и получения требуемой информации, проведенным за период с 01.05.2011 по 06.11.2019 и размещенном на сайте , первая категория, то есть физические лица, обращалась 69 451 раз, или 77 % от всех пользователей сайта, юридические лица и индивидуальные предприниматели – 10 %, 9 362 и 9 351 обращений соответственно, 2 % составляют обратившиеся, чья деятельность связана с налогами (1 971 обращение) [Доля пользователей … , 2023].

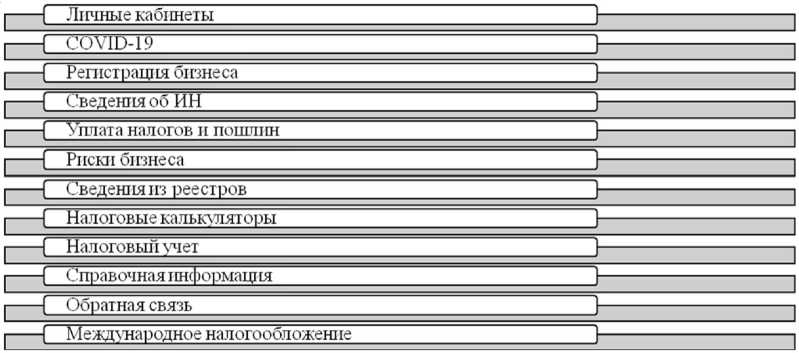

В «Сборнике электронных сервисов, наборов открытых данных и государственных реестров ФНС России» электронные сервисы разбиты на отдельные разделы (рис. 6).

Как видно, появились новые сервисы в связи с новыми веяниями времени, в частности по причине распространения коронавирусной инфекции (pис. 7).

В настоящее время информационно-аналитическое обеспечение налоговых органов напрямую влияет на повышение эффективности налогового контроля [Борисова, 2022].

П.Н. Шавров, давая краткую характеристику некоторых мобильных сервисов, остановился на преимуществах цифровых сервисов и для налогоплательщиков, и для налоговых органов Российской Федерации [Шавров, 2021].

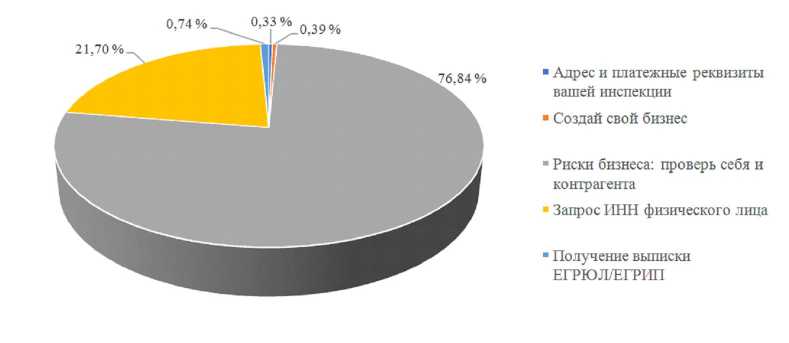

По данным ФНС России, наблюдается ежегодный рост посещения интернет-сайта ФНС России [Чухнина, 2014], удельный вес посещения отдельных сервисов представлен на рисунке 8.

За последние годы лидерство по востребованности занимает интернет-сервис «Риски бизнеса» (см. рис. 9).

Рис. 5. Сервисы сайта ФНС

Примечание. Составлено по: [Сборник электронных сервисов … , 2021].

Рис. 6. Сервисы сайта ФНС

Примечание. Составлено по: [Сборник электронных сервисов … , 2021].

– Проверка возможности получения отсрочки / рассрочки в связи с COVID-19

– Проверка возможности освобождения от уплаты налогов, взносов в связи

– Проверка права на получение субсидии на проведение дезинфекционных мероприятий

– Проверка права на получение субсидии в связи с COVID-19

с COVID-19

Рис. 7. Сервисы COVID-19 сайта ФНС

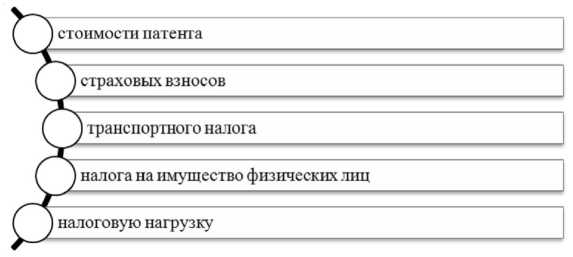

Данный рост можно объяснить в первую очередь стремлением налогоплательщиков избежать налоговых рисков, так как сервис позволяет проверить контрагента, получить сведения о государственной регистрации. Можно отметить и востребованность услуги «Узнай ИНН физического лица», которую в 2022 г. запрашивали 314 млн чел. [Официальный сайт … , 2023]. Заслуживает вни- мания и такой сервис, как «налоговый калькулятор». Налоговый калькулятор позволяет произвести следующие расчеты (рис. 10).

Налоговый калькулятор произведет выбор подходящего режима налогообложения и посчитает налоговую нагрузку в целом.

Большая роль отводится сервису «Налоговый учет» который позволяет налогоплательщику

Рис. 8. Удельный вес посещений популярных сервисов ФНС России, % Примечание. Составлено по: [Официальный сайт … , 2023].

|

Сервис «Риски Бизнеса» |

||

|

Сервис «Прозрачный бизнес» позволяет получить комплексную информацию о налогоплательщике-организации |

Сервис «Проверь себя и контрагента» позволяет при выборе контрагента проявить осмотритель-ность |

Сервис «Запрос о направлении информации о факте предоставления в налоговый орган документов при гос. регистрации» дает возможность получать сообщения на электронную почту о данном факте |

Сервис «Сведения о юридических лицах и инд. предпринимателях, в отношении которых представлены документы для гос. регистрации» позволяет узнать информацию о документах, представленных налогоплательщиком в рег. орган и результаты их рассмотрения |

Рис. 9. Сервис «Риски бизнеса» сайта ФНС

Примечание. Составлено по: [Сборник электронных сервисов … , 2021].

Рис. 10. Расчеты сервиса «Налоговый калькулятор»

Примечание. Составлено по: [Сборник электронных сервисов … , 2021].

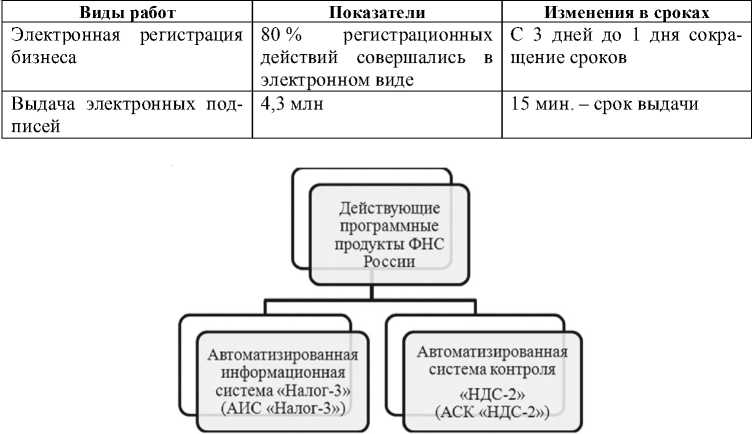

представлять налоговую и бухгалтерскую отчетность в электронной форме. Сдача налоговых деклараций и иных налоговых расчетов и отчетности в электронном виде сокращает время отбора на проверку. По итогам работы за 2022 г. следует отметить завершение работы по электронной регистрации бизнеса и выдаче ЭП, изменения по показателям отражены в таблице 2.

Отмечается значительное сокращение временных затрат на данные виды электронных услуг, так, срок регистрации бизнеса сократился до одного дня, а время выдачи электронной подписи (далее – ЭП) составляет всего 15 минут, получить ее можно в 690 точках удаленно, не посещая налоговой инспекции [ФНС подвела итоги …, 2023].

Начиная с 2018 г. на сайте ФНС России были впервые размещены сведения организаций: о доходах и расходах; о суммах налогов и сборов, уплаченных в отчетном году. Данная информация относится к открытым данным и за ней обратились более 79 тыс. пользователей [На сайте ФНС ... , 2019].

Практически невозможно, по мнению В.М. Ксенды, оценить эффективность применения действующих программных налоговых продуктов из-за соблюдения налоговой тайны [Ксен-да, 2021]. На сегодня хорошо себя зарекомендовали и применяются на практике следующие программные продукты (рис. 11).

Крайний срок для подготовки информационных систем организаций к интеграции с АИС «Налог-3» перенесен с 1 января 2023 г. на 1 января 2024 г., а современные реалии требуют переходить к системе 4-го поколения – «АИС Налог» 4-го поколения, с учетом применения технологий импортозамещения.

Многие экономисты проводят анализ значимых направлений развития и совершенствования информационного обеспечения налогового контроля [Борисова, 2022; Есенова, 2020; Ксенда, 2021; Мороз, 2021]. Налоговая служба берет направление на онлайн-администрирование, налоговые сервисы интегрируются в естественную среду, где происходит автоматическое выполнение обязательств и налоговыми контролерами, и налогоплательщиками.

Использование электронных программ налогоплательщиком

Разнообразие предлагаемых ФНС России электронных услуг позволяет налогоплательщику использовать при взаимодействии с налоговыми органами различные программы. Для сдачи электронной отчетности в бухгалтерии коммерческих предприятий часто применяют программу «Контур-Экстерн». С ее помощью бухгалтеры предприятия составляют и высылают отчеты без посещения государственных служб в такие органы, как ФНС, ПФР, ФСС, Росстат и др.

Таблица 2

Виды работ по развитию электронных услуг в 2022 г.

Рис. 11. Действующие программные продукты ФНС России

Основные возможности данной программы следующие: можно быстро и без ошибок отправить отчетность в любой государственный орган; приходит СМС-оповещение о сроках сдачи отчетности; можно загружать, заполнять и отправлять электронные больничные в ФСС; не надо постоянно устанавливать обновление программы; приходит оповещение о требованиях из ФНС; автоматически формируются необходимые документы для оплаты налогов; сверка счетов-фактур с контрагентами; возможность получить выписки из реестров налогоплательщиков; программа автоматически проводит финансовый анализ предприятия на основании отчетности.

Основные преимущества программы «Контур-Экстерн» следующие:

-

1) сдача отчетности в ФНС, ПФР, Росстат и ФСС прямо из офиса и с помощью всего одной программы, что позволяет экономить время;

-

2) низкие системные требования, для работы необходим лишь персональный компьютер с выходом в Интернет;

-

3) все формы налоговой и бухгалтерской отчетности доступны для заполнения непосредственно в системе;

-

4) в случае отсутствия бухгалтерской программы можно заполнить и отправить отчет без установки дополнительных программ;

-

5) автоматическое обновление форм отчетности без участия пользователя, получение актуальных данных и освобождение от необходимости отслеживать изменения в законодательстве;

-

6) безопасная передача данных, которые шифруются средствами криптографической защиты с помощью ключей, находящихся у бухгалтера;

-

7) проверка отправляемых отчетов;

-

8) проверка на соответствие текущему формату, что позволяет исправить ошибки до получения данных налоговым инспектором.

Однако на многих предприятиях зачастую не используются все вышеперечисленные возможности. Между предприятиями и ИФНС, с помощью программы «Контур-Экстерн» производится цифровой обмен информации. С помощью использования программы «Контур-Экстерн» бухгалтеры формируют отчеты во все контролирующие органы онлайн, без установки какой-либо дополнительной программы. Система сама производит проверку отчетов на наличие ошибок и предлагает их исправить. Вся отчетность подписывается сертификатом ЭП, эквивалентным стандартной процедуре. После отправки отчета в контролирующий орган, бухгалтеры видят статус его от отправки до сдачи.

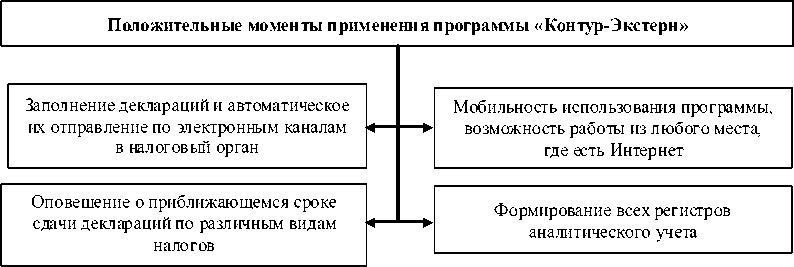

Как правило, бухгалтерский учет на предприятиях чаще ведется с использованием специализированной бухгалтерской компьютерной программы 1С-Предприятие-8. На основании первичных документов в данной программе производятся записи в учетных регистрах: карточках, ведомостях, журналах и т. п. В дальнейшем составляются бухгалтерские и налоговые отчеты, поэтому их роль в информационном обеспечении является очень важной. Другими функциями применяемой программы бухгалтеры не пользуются. В связи с тем, что программа «Контур-Экстерн» имеет более широкие возможности, мы выделили основные положительные моменты применения на предприятиях программного ресурса «Контур-Экстерн», которые представлены на рисунке 12.

Работникам бухгалтерской службы рекомендуется использовать все возможности программы в своей деятельности с целью повышения производительности труда.

Цифровой обмен информацией между предприятием и налоговым органом

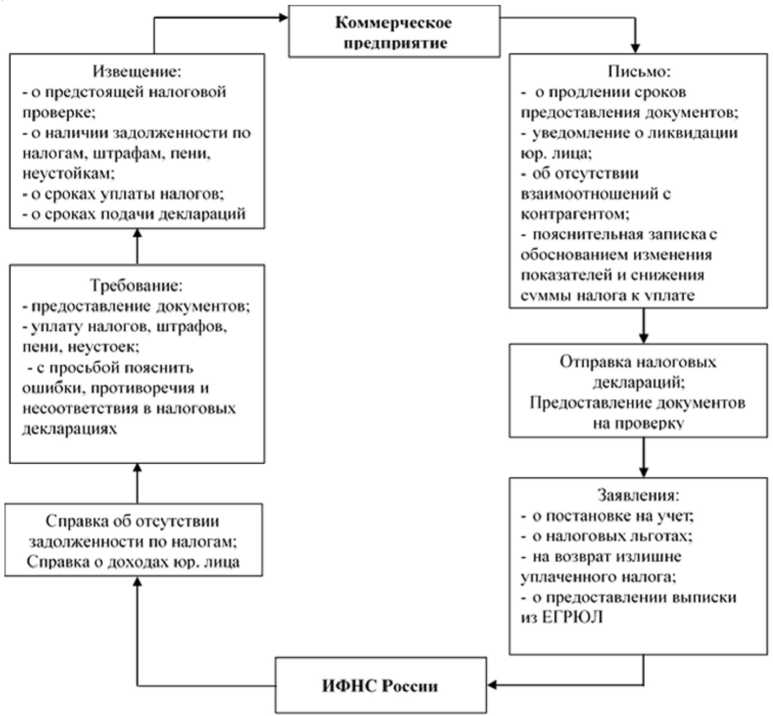

Изучив возможности программы «Контур-Экстерн», можно предложить схему цифрового обмена информации между предприятием и инспекцией ФНС России по месту регистрации налогоплательщика, которая позволит расширить возможность информационно-аналитического обеспечения налогового контроля в целях улучшения экономической безопасности предприятия (см. рис. 13).

Итак, сформированное «Досье налогоплательщика» дает возможность провести контролерам оценку включения его в план налоговых проверок. Как отмечалось ранее, налогоплательщики активно пользуют сервис на сайте ФНС РФ под названием «Риски банка», что в последующем помогает избежать неблагоприятных последствий для предприятия.

Вся совокупность предоставления налоговыми органами электронных ресурсов способствует эффективности налогового администрирования, а информационные ресурсы позволяют налогоплательщикам уменьшить налоговые риски для обеспечения экономической безопасности предприятия [Чухнина, 2019]. По мнению

М. Мишустина, в перспективе цифровые технологии обеспечат высокий уровень прозрачности экономики для всех субъектов РФ, улучшат качество бюджетного планирования и гарантируют стабильность поступления доходов в бюджет страны [Мишустин, 2019]. А ФНС России с расширением применения программных продуктов, собирая информацию о налогоплательщиках, обрабатывая полученный информационный массив данных, обеспечивая сохранность полученной информации, продол- жает вести работу по созданию новых программных продуктов.

Заключение

Можно сделать вывод, что информационные ресурсы создают учетно-аналитическое обеспечение налогового контроля и дают возможность формировать качественную и достоверную информацию о деятельности налогоплательщиков, что является важной формой обратной связи,

Рис. 12. Плюсы использования на предприятиях программного ресурса «Контур-Экстерн»

Рис. 13. Цифровой обмен информации между предприятием и ИФНС России с помощью информационной программы «Контур-Экстерн»

поэтому следует продолжать работу по развитию информационных ресурсов для повышения эффективности налогового контроля.

Для усиления информационно-аналитического обеспечения налогового контроля следует использовать полный функционал современных программных продуктов. Нами предложена схема цифрового обмена информацией между предприятиями и ИФНС России с помощью информационной программы «Контур-Экстерн». Предприятиям целесообразно руководствоваться всеми ее функциями: следить за сроками сдачи деклараций и намечающихся проверок; отправлять электронные письма с просьбами продления сроков предоставления документов, заявления о сверке расчетов по налогам и о льготах по налогам, на возврат излишне уплаченного налога, о предоставлении выписки из ЕГРЮЛ. Множество госуслуг в электронном виде способствует собираемости налоговых поступлений в бюджет, а также позволяет сокращать налоговые риски налогоплательщиков.

Список литературы Информационно-аналитическое обеспечение налогового контроля

- Болтинова О. В., 2018. Налоговый контроль. Налоговые проверки: учеб. пособие. М.: Норма: ИНФРА-М. 160 с. DOI: 10.12737/1831635

- Борисова Е. В., 2022. Информационно-аналитическое обеспечение налогоплательщика в современных условиях // Современные проблемы обеспечения экономической безопасности хозяйствующего субъекта. М.: Науч. консультант. С. 43–45.

- Доля пользователей, которые удовлетворены качеством поиска и получения требуемой информации, за которой они обратились на официальный сайт, 2019. URL: https://www.nalog.gov.ru/rn77/about_fts/anket_site/

- Есенова А. К., 2020. Сущность и содержание информационного обеспечения процедур налогового контроля за деятельностью экономического субъекта // Бухгалтерский учет и налогообложение в бюджетных организациях. № 11. С. 19–26.

- Ксенда В. М., 2021. Цифровизация налогового администрирования: современная модель и перспективы развития // Вестник Волгоградского государственного университета. Экономика. 2021. Т. 23, № 4. С. 192–204. DOI: https://doi.org/10.15688/ek.jvolsu.2021.4.15

- Мишустин М. В., 2019. Цифровизация налоговых органов позволяет строить экономику доверия. URL: https://www.nalog.gov.ru/rn43/news/activities_fts/8532147/

- Мороз В. В., 2021. Цифровая модель эффективного налогообложения в России // Проблемы экономики и юридической практики. Т. 17, № 2. С. 102–106.

- На сайте ФНС России опубликованы наборы открытых данных компаний за 2018 год, ранее относившиеся к налоговой тайне, 2019. URL: https://www.nalog.gov.ru/rn77/opendata/newsod/9125605/

- Официальный сайт налоговой службы РФ, 2023. URL: https://www.nalog.ru

- Сервисы ФНС России доступны в любое время дня и ночи, 2023. URL: https://www.nalog.gov.ru/rn30/news/activities_fts/11791006/

- Сборник электронных сервисов, наборов открытых данных и государственных реестров ФНС России, 2021. URL: http://invest.admsurgut.ru/public/uploads/ (2021_01_29)_Elektronnyie_servisyi_FNS_Rossii.pdf

- Указ Президента Российской Федерации от 09.05.2017 г. № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017–2030 годы», 2017. URL: https://kpfu.ru/portal/docs/F1404860353/Ukaz.Prezidenta.RF.ot.09.05.2017.N.203.pdf

- ФНС подвела итоги своей работы в 2022 году, 2023. URL: https://nalogoved.ru/news/12696.html

- Чухнина Г. Я., 2014. Анализ использования электронных услуг в налоговой сфере // Экономический анализ: теория и практика. № 15 (363). С. 27–42.

- Чухнина Г. Я., 2019. Информационные ресурсы налоговых органов в целях обеспечения экономической безопасности // Развитие АПК на основе принципов рационального природопользования и применения конвергентных технологий: материалы Междунар. науч.-практ. конф. (г. Волгоград, 30 янв. – 1 февр. 2019 г.). Волгоград: ВолГАУ. С. 260–265.

- Шавров П. Н., 2021. Налоговое администрирование в условиях цифровой экономики // Цифровая экономика, информационное общество и информационная безопасность: основные социально-экономические аспекты: материалы Междунар. науч.-практ. конф. (г. Санкт-Петербург, 30 марта 2021 г.). Санкт-Петербург: Санкт-Петербург. ун-т технологий управления и экономики. С. 325–332.