Информационно-технологическая среда финансирования инноваций промышленных предприятий региона

Автор: Матвеева Л.Г.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Инновационный вектор развития предприятий Юга России

Статья в выпуске: 2 (4), 2014 года.

Бесплатный доступ

Необходимость перехода экономики России на модель несырьевого развития предполагает активизацию управленческих усилий органов власти территорий в направлении вовлечения инновационного потенциала предприятий разного масштаба в реализацию региональных проектов в сфере промышленного производства. Это требует применения инструментария, в том числе информационного, поддержки принятия финансовых решений в сфере промышленных инноваций, который учитывает региональные особенности участия в этих процессах кредитно-финансовых организаций.

Хозяйственный комплекс региона, промышленные предприятия, разномасштабные предприятия, региональные банки, импортозамещение, стратегический альянс, несырьевое развитие, операционная модель, региональная инновационная политика

Короткий адрес: https://sciup.org/149131001

IDR: 149131001 | УДК: 332.143

Information and technological environment of financing of innovations industrial enterprises of the region

Need of transition of economy of Russia on model of non-oil development assumes activization of administrative efforts of authorities of territories in the direction of involvement of innovative capacity of the enterprises of different scale in implementation of regional projects in the sphere of industrial production. It demands use of tools, including information, supports of adoption of financial decisions in the sphere of industrial innovations which considers regional features of participation in these processes of the credit and financial organizations.

Текст научной статьи Информационно-технологическая среда финансирования инноваций промышленных предприятий региона

Императивы перехода экономики России на несырьевую модель развития предполагают существенную коррекцию не только управленческих воздействий и повышение ответственности государственной власти федерального и регионального уровней, но также активизацию инновационной деятельности хозяйствующих субъектов, прежде всего реального, промышленного сектора. Потенциальная угроза экономических санкций со стороны США и ЕС, явившаяся следствием присоединения Крыма и Севастополя к России, а также позиции нашей страны в отношении Украины, еще более усиливает данный вывод. Это выдвигает на передний план научных исследований разработку концептуальных основ и прикладного инструментария поддержки принятия эффективных решений, направленных на импортозамещение через наращивание собственной технологической базы на инновационной основе. По мнению С.Ю. Глазьева, одним из путей решения этой проблемы является налаживание эффективной системы «длинных денег» или дешевых внутренних кредитов для промышленного бизнеса, целеориентированного на инновации. Необходимым условием для создания «длинных денег» является совместное действие следующих факторов: деофшоризации, валютного регулирования, банковского контроля [3].

В сочетании с декларируемой на государственном уровне необходимостью вовлечения в этот процесс предприятий разного масштаба эта проблема наиболее ярко высвечивается в плоскости финансовой поддержки инновационной деятельности промышленных предприятий в границах отдельных региональных систем, как более мобильных по сравнению с макроуровнем в принятии такого рода решений. Принципиальная важность государственного стимулирования вовлечения в процессы модернизации региональной промышленности разномасштабных предприятий основывается на том, что их сравнительные конкурентные преимущества показывают, что недостатки одних в инновационном поле компенсируются достоинствами других; и возможности для инновационной деятельности суммируются, обеспечивая увеличение показателей, ее характеризующих, и достижение синергетического эффекта [1] в рамках разного рода стратегических альянсов (например, стратегических консорциумов в промышленном секторе региона, создаваемых на период жизненного цикла регионально значимого инновационного проекта [2], в которых осуществляется капитализация инновационных ресурсов интегрирующихся участников).

Этот вывод принципиально важен для территорий Юга России в контексте необходимости достижения сбалансированного модернизационного развития региональной промышленности на основе внедрения инноваций, поскольку предполагает вовлечение в эти процессы не только крупных, в основном определяющих и формирующих профиль региона, но также и малых промышленных предприятий, открытых к инновационному взаимодействию с крупными промышленными корпорациями. Формирующиеся на этой основе промышленные альянсы, объединяя территориально рассредоточенные предприятия региона, ориентированы, таким образом, на вовлечение как центра, так и периферии в модернизационные процессы. Использование инновационного потенциала малого промышленного бизнеса и его мобильности в сочетании со сфокусированными на партнерском направлении управленческими усилиями органов власти территории позволяют учесть специфические условия межфирменного взаимодействия и использовать его для обеспечения модернизационного развития промышленной сферы региона.

Однако ограниченность финансовых возможностей малых предприятий для участия в инновационных проектах, которая хотя и может нивелироваться за счет партнерской деятельности с крупным промышленным бизнесом, обладающим финансовыми ресурсами для инвестирования в со- вместные проекты, все же требует дополнительных источников, поиск которых является иногда определяющим фактором межфирменного альянса. Очевидна при этом особая роль кредитно-финансовых структур, которые могут не только выдавать кредиты, но также выступать в качестве активного участника партнерских отношений между промышленными предприятиями разного масштаба в рамках стратегического консорциума.

При этом надежность и эффективность указанного сотрудничества в существенной мере определяется потенциалом, местом и ролью конкретной банковской структуры в экономике региона. Одной из таких структур является Сбербанк России и его региональные отделения, выполняющие социально-экономические функции, в том числе благодаря активному участию в модернизационных и инновационных процессах базовых секторов региональной экономики, в том числе промышленного. Результаты проведенного анализа позволили сделать важный вывод о том, что необходимым условием решения задач, стоящих перед Сбербанком в сфере развития промышленного бизнеса, является проведение комплексной технологической модернизации, которая позволит значительно расширить масштабы взаимодействия, обеспечит взаимовыгодность партнерских отношений, рост производительности труда и оптимизацию издержек. В данном контексте главными задачами банка являются: построение консолидированной операционной модели, совершенствование систем управления рисками, выход на качественно новый уровень автоматизации.

Работа по совершенствованию операционной модели нацелена на рост производительности труда и эффективности работы банка, повышение качества инвестирования инновационных проектов, инициируемых промышленными предприятиями региона. Основной задачей является построение таких систем и процессов, которые бы не только «справлялись» с масштабом инновационной деятельности банка, но и стали важнейшим источником формирования его новых конкурентных преимуществ.

Необходимым условием решения задач, стоящих перед региональными отделениями Сбербанка в сфере финансирования инновационно ориентированного промышленного бизнеса Юга России, является развитие информационных технологий, что позволит осуществить выход на качественно новый уровень автоматизации, совершенствование телекоммуникационной инфраструкту- ры и комплексов технических средств взаимодействия с промышленными компаниями региона.

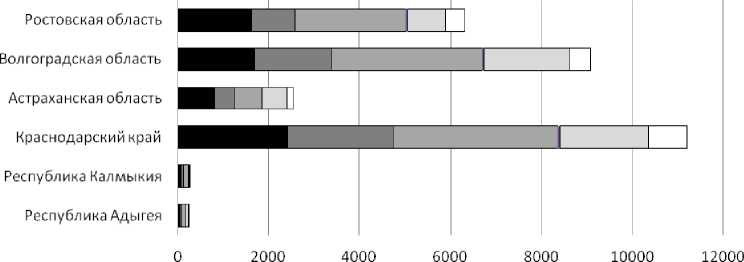

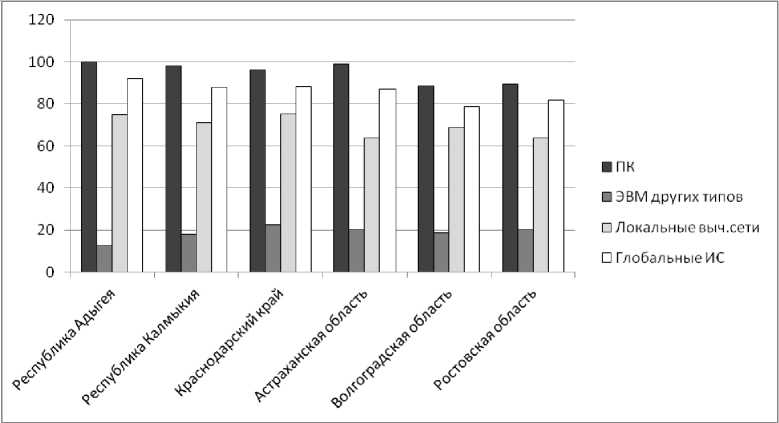

В настоящее время банк характеризуется как высокоактивный участник рынка современных информационных технологий поддержки его деятельности – как связанной с процессами взаимодействия банка с промышленными предприятиями и другими потребителями его услуг, так и подразделений банка между собой. Причем в информационное пространство Сбербанка, как необходимое условие эффективного взаимодействия, интегрируется информационная среда промышленного бизнеса региона, в границах которого локализуется инновационная деятельность. Основные показатели, характеризующие развитие инфокоммуникационной среды в разрезе регионов Южного федерального округа, представлены на рисунках 1–2.

Стратегия Сбербанка России и его региональных отделений в сфере развития информационных технологий предполагает поэтапный подход к совершенствованию ИТ-архитектуры и приоритезацию инновационных проектов промышленных предприятий региона исходя из анализа соотношения сложности и рисков реализации, с одной стороны, и значимости для деятельности банка – с другой. Таким образом, в первую очередь будут внедряться тактические решения в области основных приложений информационной среды банка, предусматривающие повышение эффективно- сти финансирования промышленного бизнеса в краткосрочной перспективе при ограниченном изменении существующих систем.

Увеличение эффективности работы по модернизации информационных технологий в банке сопряжено с использованием новых организационно-управленческих подходов. В этой связи очевидна необходимость изменения организационной структуры информационно-технологических служб в сторону усиления специализации и разделения полномочий, в частности выделение проектного центра и отдельных подразделений, отвечающих за разработку ИТ-стратегии и архитектуры, за развитие электронных каналов сбыта и др. Важным шагом к повышению результативности и качества работы информационно-технологических служб станет внедрение проектных методов управления и усиление ответственности промышленного бизнеса как за постановку ИТ-задач и разработку функциональных требований, так и за приоритезацию предлагаемых ими для финансирования банком проектов.

В рамках повышения эффективности капитальных затрат и для обеспечения перехода к единым информационным стандартам Сбербанк прорабатывает вопрос о консолидации большого числа существующих территориально распределенных центров обработки данных (ЦОДов) в два мега-ЦОДа – основной и резервный. Потенциально консолидация ЦОДов со-

■ Приобретение выч.техники

■ Приобретение программных средств

■ Оплата услуг

■ Обучение сотрудников, связанное с развитием и использованием И КТ

□ Оплата услуг сторонних организаций и специалистов по И КТ

□ Прочие затраты

Рис. 1. Затраты предприятий (организаций) ЮФО на информационно-коммуникационные технологии, млн руб.

Примечание. Составлено по: [4].

Рис. 2. Удельный вес организаций (предприятий) ЮФО, использовавших информационные технологии, %

Примечание. Составлено по: [4].

держит ряд преимуществ для развития бизнеса, включая качественное улучшение поддержки будущего роста объема и количества операций, повышение эффективности работы за счет использования эффекта масштаба и консолидации информации об инновационных проектах промышленных предприятий региона, повышение качества ИТ-обслуживания в долгосрочной перспективе. Решения, внедряемые в рамках развития информационных технологий, будут согласованы с идеологией ПСС, позволят обеспечить ее эффективное применение в других обеспечивающих и бизнес-подразде-лениях банка, а также и в самом блоке ИТ.

Таким образом, в целом Сбербанк и его региональные структуры характеризуются высоким и динамично развивающимся уровнем информационно-технологического обеспечения процесса взаимодействия с промышленными предприятиями в инновационной плоскости. В этой связи большой практический интерес представляет детальное рассмотрение одной из ключевых технологий финансового взаимодействия с промышленным бизнесом на примере ЗАО «Сбербанк Лизинг», осуществляющего лизинговые операции с промышленными предприятиями.

Следует отметить, что важным этапом процесса принятия решения банком по финансированию проектов, в том числе осуществлению лизинговой сделки с промышленным предприятием, является оценка его потенциала, а также выбор модели (формы) взаимодействия на ос- нове широкомасштабного использования современных инфокоммуникационных технологий. К числу такого рода технологий, уже применяемых ЗАО «Сбербанк Лизинг» в настоящее время, относятся следующие.

-

1. Альтернативные каналы продаж: доступность 24 часа. Условия продуктов компании, список партнеров, специальные предложения.

– Калькулятор по стандартным лизинговым продуктам.

– Оформление заявки по стандартным продуктам по лизингу типового оборудования и автотранспорта через сайт.

– Получение клиентом договоров по сделке и списка необходимых документов на электронную почту.

-

2. Электронные терминалы.

– Выбор предмета лизинга и оформление заявки по стандартному продукту по лизингу высоколиквидного автотранспорта.

– Получение клиентом договоров по сделке и списка необходимых документов на электронную почту.

Структура информационного пространства банка в случае трехуровневого иерархического строения системы управления процессом взаимодействия с промышленными предприятиями региона представлена на рисунке 3. Интегрированная система управления данным процессом в рамках лизинговой сделки может быть представлена в виде комплексного механизма, состоящего из следующих основных блоков:

-

1) аналитического (формализованная обработка данных для принятия решений, связанных с лизинговой сделкой);

-

2) учетного (система документооборота для информационного обеспечения лизинговой сделки);

-

3) организационного (функции и регламент координации, соподчинения и контроля деятельности управленческих служб банка);

-

4) программно-технического (программный продукт, поддерживающий аналитический, учетный и аналитический блоки) (см. рис. 4).

При этом очевидна важность предфинан-совой (предлизинговой) оценки банком промышленного предприятия – потенциального участника процесса взаимодействия в рамках реализации инновационного проекта. Процедура оценки кредитоспособности промышленных предприятий имеет свою специфику для каждого конкретного банка, поэтому готовое стандартизированное решение по автоматизации этого процесса, как правило, значительно дорабатывается под методику оценки банка. Более того, программа должна взаимодействовать с конкретной АБС, используемой банком, что также определяет некоторую специфику, которой не обладает тиражное решение. Возникает слож- ность интеграции системы в информационную структуру банка.

Концептуальное описание предлагаемой к разработке системы и элементы технического задания на разработку состоят в следующем.

-

1. Постановка задачи. Разработка автоматизированной системы оценки кредитоспособности промышленных предприятий – клиентов банка, обеспечивающей поддержку его кредитного процесса, а также имеющей возможность интеграции с внешней автоматизированной банковской системой «Новая Афина».

-

2. Позиционирование. Существующее сейчас программное решение не обеспечивает необходимый уровень автоматизации функций сотрудников кредитного отдела банка, а поскольку система должна осуществлять целый набор операций (анализ состояния предприятия-заемщика с различных сторон – оценка финансового состояния, показателей деятельности, степени риска предоставления заемных средств, его рейтинга; формирование рекомендуемых условий сделки: размер лимита выдачи средств, процентная ставка в зависимости от срока кредитования, требования к размеру и качеству обеспечения), необходима ее модернизация в соответствии со следующими требованиями:

Рис. 3. Структура информационного пространства взаимодействия ЗАО «Сбербанк Лизинг» с промышленными предприятиями региона

Примечание. Составлено автором.

-

1) эргономичный интерфейс, удобство работы с системой, понятная структура системы;

-

2) возможность удобного и быстрого поиска интересующей информации (например, рейтинг конкретного промышленного предприятия в регионе на определенную дату);

-

3) получение сводных отчетов о состоянии и использовании инновационного потенциала предприятия по заданным параметрам;

-

4) проверка корректности вводимых данных, предупреждения об ошибках;

-

5) автоматический ввод данных в местах, где нужно повторное представление уже введенной информации;

-

6) взаимодействие с АБС;

-

7) поддержка возможности архивирования данных;

-

8) обеспечение безопасности данных, разграничение доступа к данным системы;

-

9) возможность вносить изменения в алгоритмы расчета без существенных затрат труда и времени;

-

10) обеспечение надежности системы от сбоев.

Формируемая на перечисленных принципах система будет эффективна для использования отделом кредитования и анализа рисков, а также отделом регионального бизнеса банка в целях поддержки кредитного процесса в рамках участия в инновационных проектах, осуществляемых промышленными предприятиями региона.

В отличие от аналогичных рыночных продуктов, располагающих обычно набором стандартных функций, либо излишне расширенным, и данная система имеет функционал, четко определенный предъявленными требованиями, и направлена на решение задачи расчета степени риска по конкретному промышленному предприятию и оценку стоимостных условий возможной сделки (см. рис. 5).

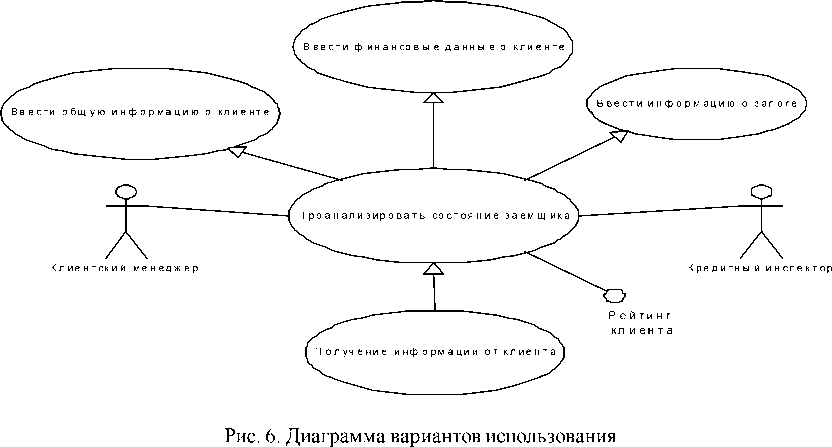

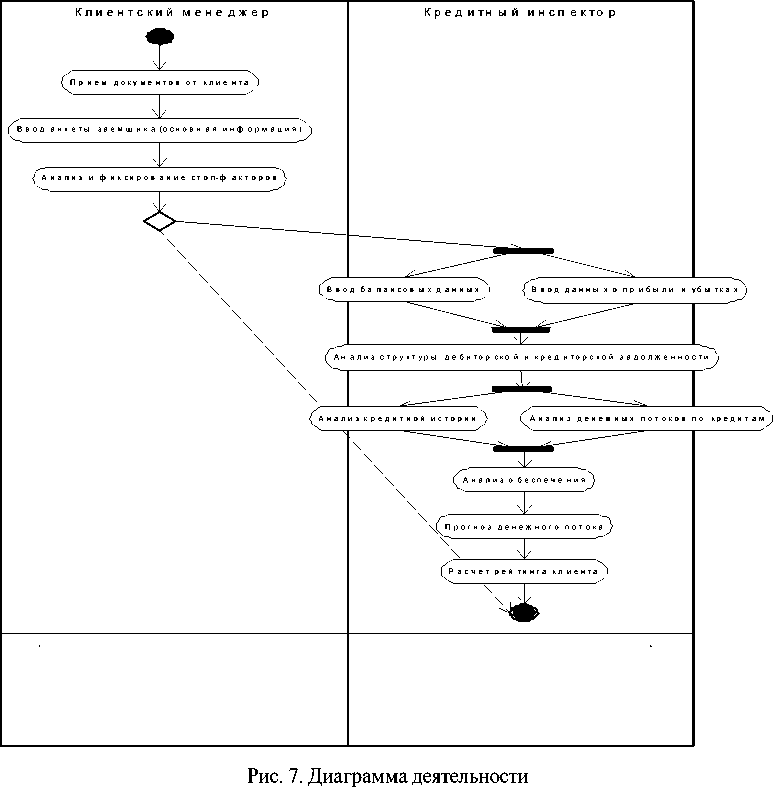

Для того чтобы понять назначение разрабатываемой системы, принцип и механизм ее работы, изображают ряд диаграмм, которые иллюстрируют различные аспекты системы. Исходя из того, что основным процессом системы является сбор, структурирование и последующий анализ данных по конкретному промышленному предприятию – потенциальному клиенту банка, имеет смысл рассматривать на диаграммах детализацию именно основного процесса с его участниками (кредитным инспектором и клиентским менеджером).

Ниже приведены два типа диаграмм UML, реализующих объектно-ориентированный подход к моделированию. Диаграмма вариантов использования определяет общие границы и контекст моделируемой предметной области на начальном

Интегрированная система управления лизинговой сделкой банка с промышленным предприятием

Аналитический блок

Система формализованной обработки учетных данных для целей принятия решений по лизинговой сделке. Аналитический блок ИСУ основывается на модели оптимального бюджетирования

Система документооборота для информационного обеспечения решений, связанных с лизинговой сделкой (управленческий, маркетинговый и финансовый учет)

Учетный блок

Организационный блок

Программнотехнический блок

Структура управления (функции и регламент координации, соподчинения и контроля деятельности управленческих служб) для обеспечения процесса управленческого и финансового планирования в процессе лизинговой сделки

Программно-технический блок – программный продукт, поддерживающий аналитический, учетный и аналитический блоки. Для ИСУ можно использовать адаптированные стандартные пакеты

ЕДИНОЕ ИНФОРМАЦИОННОЕ ПРОСТРАНСТВО ЗАО «СБЕРБАНК ЛИЗИНГ»

Рис. 4. Структурно-функциональное представление механизма управления лизинговыми операциями с промышленными компаниями в ЗАО «Сбербанк Лизинг»

Примечание. Составлено автором.

этапе проектирования системы (рис. 6). Диаграмма деятельности отражает особенности алгоритмической и логической реализации выполняемых системой операций (см. рис. 7). Из этих диаграмм видно, каким функционалом должна обладать система, какие модули можно в ней выделить, а также некоторые ограничения, задающие логику работы данной системы.

В основе системы лежит база данных, информация которой организована в виде таблиц, имеющих следующее наполнение:

-

а) вводимые данные о предприятии;

-

б) данные по показателям, баллам и весам, с помощью которых осуществляются расчеты и алгоритмы этих расчетов;

-

в) все результирующие данные анализа потенциального заемщика – промышленного предприятия.

Система имеет в структуре следующие основные блоки (модули), характеризующие конкретное предприятие:

-

1. Общая информация о предприятии – потенциальном клиенте банка . Модуль обеспечивает загрузку данных о предприятии как вручную, так и из внешнего источника (АБС). В рамках модуля вводятся данные, как информационные, так и используемые в расчете рейтинга:

-

а) информационный материал о предприятии (название, ИНН, адрес, регион, контактная информация, дата учреждения и др.);

-

б) текстовое (справочное) описание компании, цели получения кредита, источники финансирования проекта, источники возврата денежных средств;

-

в) наличие или отсутствие стоп-факторов (присутствие хотя бы одного из них останавливает процесс работы по сделке и работу в программе);

-

г) понижающие факторы.

-

2. Финансовые данные о предприятии . Модуль обеспечивает загрузку финансовой ин-

- о

<<исполнитель>>

Система анализа

ызывает

Система оценки кредитоспособности клиента

Вызывает

службы службы

Клиентский менеджер

О -

Системный администратор Кредитный инспектор

<<исполнитель>> АБС «Новая Афина»

Рис. 5. Схема взаимодействия промышленного предприятия с системой оценки кредитоспособности клиента банка

Примечание. Составлено автором.

Примечание. Составлено автором.

формации по предприятиям из предоставленных файлов в электронном виде. В этом блоке отражается следующая информация:

-

а) баланс за два последних финансовых года;

-

б) отчет о прибыли и убытках;

-

в) расшифровка дебиторской и кредиторской задолженности (для расчета доли крупнейших дебиторов и кредиторов);

-

г) планируемые капитальные вложения на ближайший год;

-

д) денежный поток по текущим кредитам и займам;

-

е) кредитная история.

-

3. Анализ обеспечения. В рамках модуля вводятся параметры обеспечения, предоставляемого по испрашиваемому кредиту:

На основе этой информации автоматически рассчитывается прогноз движения денежных средств клиента.

-

а) срок кредита;

-

б) вид обеспечения (залог, поручительство, гарантия);

-

в) размер обеспечения;

-

г) уровень ликвидности обеспечения (от 1 до 3).

Если предприятие предоставляет несколько видов обеспечения, вся информация вводится по каждому пункту обеспечения согласно б), в), г).

Модуль обеспечивает расчет достаточности обеспечения.

В связи с периодическими изменениями в методике оценки предприятий необходимо вносить изменения в алгоритмы или параметры расчетов в системе. При расчете кредитного риска система опирается на финансовые показатели, характеризующие деятельность предприятия, из его отчетности, а также на нефинансовые показатели и параметры, определяемые и вводимые в систему специалистами банка. Результатом работы модуля являются данные анализа состояния предприятия:

Примечание. Составлено автором.

-

а) показатели и их значения с соответствующими значениями баллов, разделенные на группы: показатели деятельности; показатели финансового состояния; понижающие факторы;

-

б) сумма набранных баллов и итоговый рейтинг предприятия;

-

в) расчеты стоимостных условий сделки: величина лимита денежных средств на заемщика в зависимости от срока сделки; размер процентной ставки по кредиту в зависимости от валюты и срока сделки;

-

г) рекомендации по корректировке размера обеспечения, по выбору способа предоставления кредитных средств, по графику погашения долга.

Результат анализа состояния промышленного предприятия оформляется в форме отчета, который предоставляется на рассмотрение уполномоченному органу регионального филиала банка – кредитному комитету. По сравнению с традиционными технологиями, программное решение в архитектуре «клиент – сервер» обеспечит бизнес-подразделениям банка ряд преимуществ:

-

1. Хорошее оформление, удобный дружественный интерфейс.

-

2. СУБД обеспечивает гибкую политику безопасности и автоматизированное ведение архива данных.

-

3. Программное обеспечение может осуществлять поддержку ролей и рациональное разграничение доступа к данным.

-

4. Взаимодействие с другими приложениями банка, в частности с АБС, что позволяет экономить время при работе в программе.

-

5. Централизация и упорядоченность организации данных в системе, что обеспечивает оперативный доступ к нужной информации, удобную работу с данными, формирование сводных отчетов.

-

6. Надежность системы, обеспечение целостности данных при сбое.

-

7. Разрабатываемое клиент-серверное приложение имеет хорошую масштабируемость, что позволит увеличить количество рабочих мест и др.

Улучшенная организация данных, систематизированное представление информации, механизм предупреждения о некорректно введенных данных и справочная система позволяют сделать процесс оценки предприятия как потенциального заемщика более понятным и прозрачным для банка, свести к минимуму ошибки и неточности. Наличие в программе системы отчетности, которая формирует как стандартные формы отчетов (кредитное заключение), так и отчеты по заданным параметрам, дает возможность быстрого получения именно тех данных, которые необходимы, позволяет вовремя увидеть некую тенденцию в изменении структуры или качества кредитного портфеля. Наглядное представление результатов анализа предприятия, а также формирование на основе расчетов рекомендаций относительно условий конкретной сделки дает кредитному инспектору банка возможность быстрого определения оптимальных условий кредитования инновационного проекта данного предприятия, то есть облегчает процесс принятия решения.

Таким образом, представленное информационное обеспечение оценки кредитоспособности промышленных предприятий региона для принятия банком обоснованного решения по финансированию инновационного проекта позволит устранить недостатки действующей в банке системы и добавить в нее новые возможности, которые сделают работу сотрудников банка более эффективной, анализ предприятий более точным, а принятие решения о финансировании проекта более обоснованным.

Список литературы Информационно-технологическая среда финансирования инноваций промышленных предприятий региона

- Алешин, А. В. Стратегии и механизмы взаимодействия разномасштабных субъектов бизнеса в регионе/А. В. Алешин. -Ростов н/Д: Изд-во ЮФУ, 2013. -340 с.

- Матвеева, Л. Г. Стратегический консорциум как механизм наращивания инновационного потенциала промышленности Юга России/Л. Г. Матвеева, О. А. Чернова//Вопросы регулирования экономики = Journal of Economic Regulation. -2013. -Т. 4, № 3. -С. 65-72.

- Материалы Московского экономического форума. -Электрон. текстовые дан. -Режим доступа: http://me-forum.ru/presenters. -Загл. с экрана.

- Регионы России. Социально-экономические показатели. 2012: стат. сб./Росстат. -М., 2013. -990 с.