Информационное и методологическое обеспечение анализа финансовой устойчивости предприятия

Автор: Никитина О.А., Слободяник Т.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-3 (25), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению вопросов эффективности информационного обеспечения для проведения финансового анализа организации. Рассмотрены методы финансового анализа и источники экономической информации для его проведения. Представлены способы и приемы, используемые при проведении финансового анализа.

Финансовый анализ, экономическая информация, финансово-экономическая деятельность, источники информации, экономический анализ

Короткий адрес: https://sciup.org/140120892

IDR: 140120892

Текст научной статьи Информационное и методологическое обеспечение анализа финансовой устойчивости предприятия

Комплексность, глубина и эффективность финансового анализа зависит от объема и качества информации, которая используется при его проведении. Экономическая информация представляет собой совокупность сведений о финансово-экономической деятельности предприятия, охватывает все области его хозяйственной деятельности (таблица 1).

Таблица 1 – Информационная база анализа финансового состояния

|

Группы источников информации |

Источники информации |

|

1 |

2 |

|

Плановые источники информации |

Все виды планов (перспективные, текущие, оперативные), а также различные нормативы (нормы расхода сырья, материалов, топлива, электроэнергии, расценки, тарифные ставки, нормы выработки, амортизационные отчисления, данные проектно-сметных документов). Объем плановой информации относительно невелик. |

|

Учетные источники информации |

Документы бухгалтерского учета и отчетности (ф.№1 «Бухгалтерский баланс», ф.№2 «Отчет о финансовых результатах», ф.№3 «Отчет об изменениях капитала», ф.№4 «Отчет о движении |

|

денежных средств», ф.№5 «Приложение к бухгалтерскому балансу», первичная учетная документация), данные статистического и оперативного учета. |

|

|

Внеучетные источники информации |

Документы, регулирующие хозяйственную деятельность:

|

Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач, реализация которых возможна на основе организационных; информационных; технических; методических возможностей предприятия. Практика финансового анализа выделяет шесть общепринятых методов анализа (таблица 2).

Таблица 2 – Методы финансового анализа

|

Метод финансового анализа |

Сущность метода |

|

1 |

2 |

|

Горизонтальный (временной) |

Сравнение отчетных финансовых показателей с плановыми показателями, либо с показателями предыдущего периода. |

|

Вертикальный (структурный) |

Определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. |

|

Трендовый |

Сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний. |

|

Сравнительный (пространственный) |

Сравнение показателей отчетности: с планом; со среднеотраслевым уровнем; с данными конкурентов; со средними общеэкономическими данными; с данными отдельных подразделений компании между собой; с экономической моделью. |

|

Анализ относительных показателей (коэффициентов) |

Расчет отношений данных отчетности, определение взаимосвязей показателей. Абсолютные показатели недостаточно характеризуют исследуемые явления и процессы, т.к. не имеют базы сравнения, поэтому используются относительные показатели. Исчисляются в процентах, коэффициентах или индексах. |

|

Факторный |

Анализ влияния отдельных факторов (причин) на результативный (обобщающий) показатель. Факторный анализ может быть как прямым (собственно анализ, представляющий раздробление результативного показателя на составные части), так и обратным (синтез), когда его отдельные элементы соединяют и общий результативный показатель. |

Перечисленные методы анализа способствуют аналитическому прочтению финансовых отчетов, исходной базой которых, прежде всего, являются данные бухгалтерского учета и отчетности.

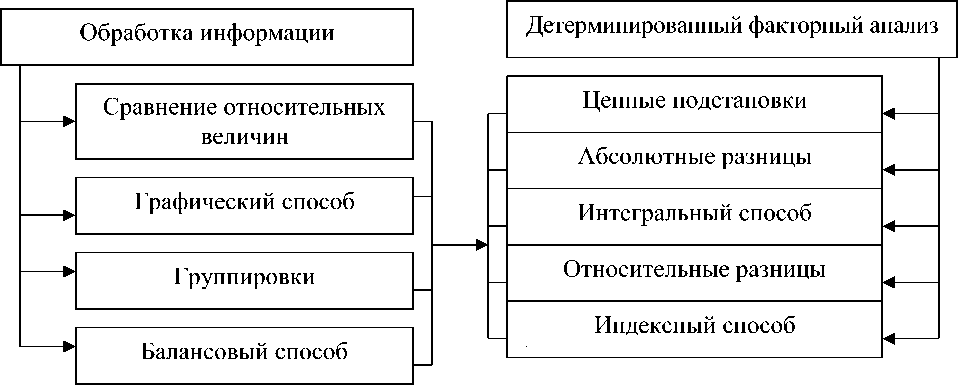

При проведении финансового анализа используются определенные способы и приемы, которые условно можно объединить в две группы: традиционные (рисунок 2) и математические [1].

Рисунок 2 – Традиционные способы финансового анализа

В экономическом анализе сравнение относительных величин используется для решения всех его задач как основной или вспомогательный способ. Наиболее типичными ситуациями, когда используется сравнение, являются следующие: сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов; сопоставление результатов деятельности до и после изменения какого-либо фактора с целью расчета влияния факторов при подсчете резервов и др.

Графический способ может быть использован при решении методических задач анализа и, в первую очередь, при построении разнообразных схем для наглядного изображения внутреннего строения изучаемого объекта, взаимосвязи между результативными и факторными показателями.

Группировка информации представляет собой деление изучаемой совокупности объектов на количественно однородные группы по ряду признаков. Правильная группировка информации дает возможность изучать зависимость между показателями, более глубоко разобраться в сущности изучаемых явлений, систематизировать результаты анализа.

Балансовый способ применяется при изучении соотношения двух групп взаимосвязанных показателей, итоги которых должны быть равны между собой. Особенно широко распространено использование данного способа при анализе правильности размещения и использования хозяйственных средств и источников их финансирования.

Характеристика способов измерения влияния факторов в детерминированном анализе представлена в таблице 3.

Таблица 3 – Способы измерения влияния факторов в детерминированном анализе

|

Способ |

Сущность способа |

|

1 |

2 |

|

Способ цепных подстановок |

Используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух трех и так далее факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя. |

|

Способ абсолютных разниц |

Применяется для расчета влияния факторов на прирост результативного показателя в мультипликативных (модели умножения) и моделях смешанного типа. Способ применяется, если исходные данные уже содержат абсолютные отклонения по факторным показателям. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на плановую (базисную) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели. |

|

Интегральный способ |

Является наиболее сложным способом по сравнению с другими способам измерения влияния факторов в детерминированном анализе. В этом способе расчеты проводятся на основе базовых значений показателей, а ошибка вычислений распределяется между факторами поровну. |

|

Способ относительных разниц |

Применяется для расчета влияния факторов на прирост результативного показателя в мультипликативных моделях и моделях смешанного типа. Применяется в тех случаях, когда исходные данные содержат уже определенные ранее относительные отклонения факторных показателей в процентах или коэффициентах. |

|

Индексный способ |

Способ основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту). С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей мультипликативных и кратных (модели деления) моделях. |

Применение математики в экономике [2] принимает форму экономикоматематического моделирования. С помощью экономико-математической модели с использованием соответствующей символики изображается тот или иной экономический процесс. Такая модель может быть сконструирована на основе глубокого теоретического исследования экономической сущности процесса. К математическим способам экономического анализа относятся способы детерминированного факторного анализа (корреляционный анализ) и способы оптимизации показателей (экономико-математические методы).

Таким образом, результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основным источником информации для анализа финансового состояния является бухгалтерская финансовая отчетность. Практика финансового анализа выделяет шесть общепринятых методов анализа: горизонтальный; вертикальный; трендовый; сравнительный; коэффициентный; факторный. Все аналитические способы можно разделить на две группы: традиционные и математические. В качестве способов измерения влияния факторов в детерминированном анализе могут быть использованы способ цепных подстановок; способ абсолютных разниц; интегральный способ; способ относительных разниц; индексный способ. Применение тех или иных методов, способов и приемов финансового анализа зависит от целей анализа, количества и качества исходной аналитической информации, опыта аналитика, наличия компьютерных информационных систем.

Список литературы Информационное и методологическое обеспечение анализа финансовой устойчивости предприятия

- Селезнева, Н.Н., Ионова А.Ф. Финансовый анализ: учебное пособие /Н.Н. Селезнева, А.Ф. Ионова. -М.: ЮНИТИ-ДАНА, 2012. -415 с.

- Никитина О.А., Слободяник Т.М. Принятие управленческих решений на основе применения финансовых и экономических методов оценки эффективности инвестиционных проектов предприятия//Экономика и политика. -2015, № 1(4). -С. 75-81.