Информационное обеспечение анализа платежеспособности хозяйствующего субъекта

Автор: Кузнецова И.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (73), 2021 года.

Бесплатный доступ

В современных условиях платежеспособность хозяйствующих субъектов в значительной степени ухудшилась, что обусловлено продолжающимся кризисом отечественной экономики и снижением деловой активности в условиях пандемии. В этой связи особую актуальность приобретает необходимость объективной оценки платежеспособности на основе различного рода информации, находящейся в распоряжении у стейкхолдеров. В статье рассмотрены основные источники информации, используемые в процессе анализа платежеспособности, определены их достоинства и недостатки.

Информационное обеспечение, платежеспособность, бухгалтерская (финансовая) отчетность, бухгалтерский баланс, отчет о движении денежных средств, аналитическая емкость бухгалтерской отчетности

Короткий адрес: https://sciup.org/170183312

IDR: 170183312 | DOI: 10.24412/2411-0450-2021-3-2-20-24

Information support for analysis of the payment capacity of the business entity

In modern conditions, the solvency of economic entities is to a degree poor, which is due to the ongoing crisis of the domestic economy and a decrease in business activity in a pandemic. In this regard, the need for an objective assessment, which is at the disposal of the stakeholders, is of particular relevance. The article discusses the main sources of information used in the analysis of solvency, the tested advantages and disadvantages.

Текст научной статьи Информационное обеспечение анализа платежеспособности хозяйствующего субъекта

В условиях кризиса отечественной экономики, последствий новой коронавирусной инфекции обнажили проблему нехватку собственных средств хозяйствующих субъектов для бесперебойного финансирования своей деятельности. Неблагоприятные тенденции заставляют пересмотреть требования к анализу платежеспособности предприятия и его информационному обеспечению.

Вопросы информационного обеспечения анализа платежеспособности предприятия поднимались в трудах ведущих отечественных ученых, среди которых следует выделить А.Д. Шеремета [6],

В.Г. Савицкую [5], Н.С. Пласкову,

В.И. Бариленко и ряда других. Однако, зачастую авторы в качестве базы анализа платежеспособности используют данные бухгалтерского баланса, что в современных условиях оказывается недостаточным.

Всю совокупность информации можно сгруппировать на следующие группы:

– плановая;

– учетная;

– внеучетная.

Плановая информация включает в себя различные виды планов, формируемых хозяйствующим субъектом: оперативные, тактические, стратегические, планы развития определенных видов деятельности и т.п., на основании которых можно сделать вывод относительно платежеспособности организации в перспективе в случае успешного выполнения данных планов.

Учетная информация представлена различной отчетностью, формируемой в организации: бухгалтерской, налоговой, управленческой и т.д.

В свою очередь внеучетные источники информации включают в себя различные нормативно-правовые акты, методическую документацию, которая может быть использована при анализе платежеспособности хозяйствующего субъекта [3, с. 288].

Основным источником информации в процессе анализа платежеспособности хозяйствующего субъекта является его бухгалтерская отчетность, что обусловлено ее общедоступностью для стейкхолдеров. Финансовая отчетность призвана обеспечить надежность и корректность показателей, используемых в процессе проведения анализа платежеспособности.

В ФЗ «О бухгалтерском учете» № 402-ФЗ определено, что бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями [4].

В состав бухгалтерской отчетности хозяйствующего субъекта включаются:

– бухгалтерский баланс;

– отчет о финансовых результатах;

– отчет об изменениях капитала;

– отчет о движении денежных средств;

– пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

– отчет о целевом использовании средств.

В отечественной практике экономического анализа наиболее часто анализ платежеспособности осуществляется на основе бухгалтерского баланса. Основные требования, предъявляемые к нему как к источнику информации, представлены на рисунке 1.

Требования, предъявляемые к бухгалтерскому балансу

|

Нейтральность информации |

исключено одностороннее удовлетворение интересов одних групп пользователей баланса перед другими |

|

|

Существенность |

показатели об отдельных активах, обязательствах, доходах и расходах и хозяйственных операциях должны приводиться обособленно, если они являются существенными |

|

|

Последовательность |

организация при составлении бухгалтерского баланса должна придерживаться его содержания и формы последовательно от одного отчетного периода к другому |

|

|

Достоверность и полнота |

баланс должен быть сформирован исходя из правил, установленных нормативными актами по бухгалтерскому учету |

|

|

Сопоставимость |

статьи бухгалтерского баланса должны быть представлены как минимум на два года и сформированы по одним правилам |

|

Рис. 1. Требования, предъявляемые к бухгалтерскому балансу

В связи с тем, что бухгалтерский баланс выступает в качестве ключевой формы отчетности, составление которого строго регламентировано нормативно-правовыми актами и методическими указаниями, то содержащиеся в нем данные в разрезе статей бухгалтерского баланса во многом определяют результаты анализа платежеспособности хозяйствующего субъекта. На основе бухгалтерского баланса стейкхолдеры имеют возможность оценить коэффициенты ликвидности, а также ликвидность бухгалтерского баланса непосредственно, выявив при этом недостаток или излишек соответствующей группы активов.

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколик- видных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Здесь приводятся данные о поступлениях и платежах денежных средств за отчетный и прошлый год в разрезе трех видов операций: потоки от текущей (основной), от инвестиционной, от финансовой деятельности предприятия. Как правило, данная информация представляется в отчете о движении денежных средств за отчетный год и аналогичный период, предшествующий отчетному.

Отчет о движении денежных средств используется для оценки возможности генерирования чистого денежного потока, определения способности хозяйствующего субъекта выполнять свои обязательства перед внешними кредиторами, выявления потребности в привлечение заемных средств.

Наибольшее распространение практика анализа платежеспособности хозяйствующего субъекта на основе отчета о движении денежных средств получила в зарубежной практике, в то время как анализ платежеспособности на основе бухгалтерского баланса (отчета о финансовом положении) практически не осуществляется.

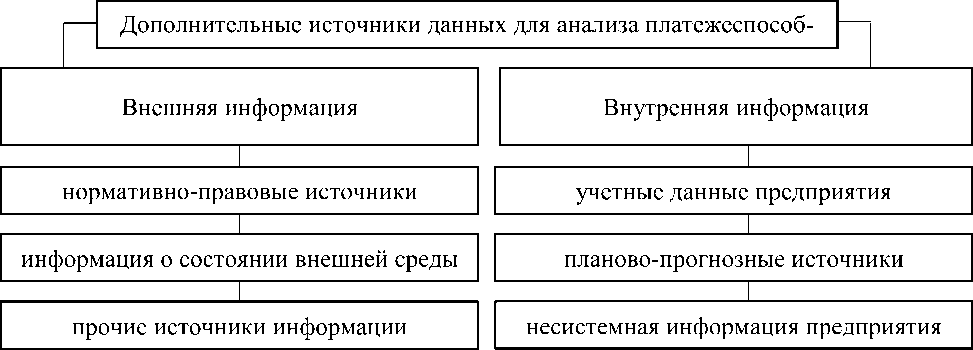

Внутренние пользователи анализа платежеспособности кроме использования бухгалтерской (финансовой) отчетности, которая публично размещается, еще и используют внутреннюю информацию, которая скрыта от внешних пользователей. Внутренний анализ платежеспособности является более углубленным и детализированным. А потому, одной бухгалтерской (финансовой) отчетности недостаточно. Аналитиками, проводящие внутренний анализ платежеспособности, дополнительно используются следующие группы источников данных, представленные на рисунке 2.

Рис. 2. Дополнительные источники данных для анализа платежеспособности хозяйствующего субъекта

Далее рассмотрим подробнее каждый источник дополнительной информации [2, с. 149]:

-

- нормативно-правовые источники: законы, постановления, распоряжения, т.е. документы, формирующие правовое поле деятельности хозяйствующего субъекта. Нормативно-справочные показатели также имеют вес при оценке показателей платежеспособности. В качестве основы такой системы необходимо понимать нормы и нормативы, которые имеют локальное значение (численность, временные затраты, обслуживание, удельные расходы сырья и материала);

-

- информация о состоянии внешней среды. К информации о внешней среде относится информация о состоянии среды, в которой функционируют и развиваются хозяйствующие субъекты. Она характеризует политическую и экономическую обстановку в стране и регионе, отраслевую

специфику бизнеса, деятельность организации на рынке через маркетинговые показатели, рыночный потенциал компании, то есть все те факторы, которые прямо или косвенно могут повлиять на финансовое состояние компании;

-

- источники информации учетного характера: данные первичной бухгалтерской документации, регистры бухгалтерского учета, бухгалтерская, статистическая, управленческая отчетность и т.п.

-

- планово-прогнозные источники: стратегические планы, бизнес-планы развития отдельных направлений деятельности, бюджеты доходов и расходов, движения денежных средств и т.п.;

-

- несистемная информация: хозяйственно-правовые документы (договора, соглашения и т.д.), информация об основных контрагентах, материалы внешнего и внутреннего аудита и т.д.

Далее определим аналитическую ем- ности для анализа платежеспособности кость бухгалтерской (финансовой) отчет- хозяйствующего субъекта (табл. 1).

Таблица 1. Аналитическая емкость финансовой отчетности для оценки платежеспособности хозяйствующего субъекта

|

Наименование |

Аналитическая емкость для оценки платежеспособности хозяйствующего субъекта |

|

Бухгалтерский баланс |

Выступает в качестве ключевого источника информации в процессе проведения анализа платежеспособности. На основании него можно оценить коэффициенты ликвидности, а также ликвидность бухгалтерского баланса, сопоставив соответствующие группы активов и пассивов. Недостатком данной формы отчета является то, что оценка осуществляется исключительно на отчетную дату. Может использоваться как начальный этап анализа платежеспособности. |

|

Отчет о финансовых результатах |

Данную форму отчетности возможно использовать для анализа суммы прибыли, остающейся в распоряжении у хозяйствующего субъекта, которую в дальнейшем можно направить на погашение обязательств, а также для оценки ее динамики. Недостаток: позволяет лишь понять доходную часть, которую возможно направить на погашение обязательств. |

|

Отчет об изменениях капитала |

Документ содержит в себе данные касательно текущих элементов капитала и их движении, сформированных в соответствии с учредительными документами (уставный, добавочный и резервный капиталы, фонды накопления и социальной сферы). Не содержит информацию относительно внешних обязательств. |

|

Отчет о движении денежных средств |

Характеризует притоки и оттоки денежных средств в разрезе трех видов деятельности (операционной, инвестиционной, финансовой), содержит сведения относительно наличия у хозяйствующего субъекта наиболее ликвидных активов на начало и конец периода, причин их формирования. Позволяет оценить текущую и долгосрочную платежеспособность на основе составления потоков денежных средств. |

|

Пояснения к бухгалтерскому балансу и отчету о финансовых результата |

Отражает в стоимостном выражении движение заемных средств, образовавшейся кредиторской задолженности, средств финансировании расходов по обычным видам деятельности по элементам затрат в разрезе отчетность и предыдущего периодов. |

Представленные в таблице 1 формы финансовой (бухгалтерской) отчетности отражают информацию об имеющихся активах и тех обязательствах, которые возложены в предприятие, итогах проведенных операций и тех событиях, которые стали причиной изменения активов и возникновения или прекращения обязательств.

Таким образом, для анализа платежеспособности хозяйствующего субъекта необходимо сформировать соответствующее информационное обеспечение, от качества которого зависит объективность и корректность результатов проводимого анализа. В целом, в процессе анализа следует опираться на бухгалтерскую (финансовую)

отчетность, по возможности дополняя ее другими источниками информации. При этом не следует ограничиваться исключительно анализом платежеспособности на основе данных бухгалтерского баланса, так как он не позволяет оценить способность хозяйствующего субъекта генерировать денежные средств для выполнения своих обязательств. Лишь при сопоставлении притока и оттока денежных средств по трем видам деятельности (текущей, инвестиционной и финансовой) возможно правильно спрогнозировать способность организации выполнять свои обязательства как в краткосрочной, так и в долгосрочной перспективе.

Список литературы Информационное обеспечение анализа платежеспособности хозяйствующего субъекта

- Аверина О.И. Информационная потребность внешних пользователей в оценке платежеспособности / О.И. Аверина, К.О. Ерастова // Вестник Марийского государственного университета. Серия: Сельскохозяйственные науки. Экономические науки. - 2018. - №2 (14). - С. 90-97.

- Елисеева О.В. Бухгалтерская отчетность как завершающий этап учетного процесса и ее информационные возможности // Вестник Алтайской академии экономика и права. - 2019. - №9-2. - С. 30-35.

- Загалаева А. Информационная база для проведения анализа и оценки платежеспособности предприятия // Гуманитарные, социально-экономические и общественные науки. - 2019. - №1. - С. 287-289.

- Российская Федерация. Законы. О бухгалтерском учете: Федеральный закон № 402-ФЗ: [принят Государственной Думой 22 ноября 2011 года; Одобрен Советом Федерации 29 ноября 2011] // Доступ из справ.-правовой системы "Консультант Плюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855.

- Савицкая Г.Ф. Экономический анализ: учебник. - М.: ИНФРА-М, 2021. - 587 с.

- Шеремет А. Д. Теория экономического анализа: учебник / А.Д. Шеремет, А.Н. Хорин. - М.: ИНФРА-М, 2019. - 389 с.