Информационное обеспечение оценки кредитоспособности экономического субъекта

Автор: Выскребенцева А.С., Ворожбит Е.Г., Ласкина М.В.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 3 (60), 2016 года.

Бесплатный доступ

В статье рассмотрены основные положения, определяющие актуальность вопросов оценки и анализа кредитоспособности экономических субъектов. Представлена разработка теоретических положений, методических основ и практических рекомендаций по совершенствованию информационного обеспечения кредитоспособности экономического субъекта, направленных на повышение обоснованности оценки возможности получения и возврата кредитов и займов субъектом. Особое внимание уделено разработке регистров управленческого учета (упрощенного аналитического баланса; ведомости учета полученных кредитов и займов; упрощенного аналитического отчета о финансовых результатах; характеристики кредитоспособности предприятия; месячного отчета о движении денежных средств с подекадной разбивкой), обеспечивающих необходимую аналитичность генерируемых в системе и отражаемых в отчетности данных. В работе также представлена система управления кредитоспособностью предприятия, рассмотрено и изучено информационное обеспечение оценки кредитоспособности экономического субъекта.

Кредитоспособность, отчетность, анализ кредитоспособности, информационное обеспечение, оценка, кредит

Короткий адрес: https://sciup.org/142143215

IDR: 142143215 | УДК: 65.011.46

Information support of assessing the creditworthiness of the business entity

The article describes the main provisions determining the relevance of evaluation and analysis of the creditworthiness of economic agents. It presents the development of theoretical positions, methodological foundations and practical recommendations on improvement of information support of creditworthiness of the business entity aimed at enhancing the validity of assessing the possibility of collection and return of credits and loans. The special attention is paid to the development of registers of the administrative account (a simplified analytical balance; statements of account of received credits and loans; simplified analytical statement of financial performance; characteristics of a company's creditworthiness; the monthly report on cash flow with breakdown on decades), which provides the necessary analyticity of the generated and reported data. The paper also provides the control system of the company's creditworthiness, considers the information support of the assessment of the creditworthiness of the business entity.

Текст научной статьи Информационное обеспечение оценки кредитоспособности экономического субъекта

Для проведения анализа значимость бухгалтерской отчетности очевидна, так как любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования, а вероятность их получения зависит от того, насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние предприятия. Очевидно, что далеко не любые полезные сведения могут быть отражены в отчетности. Возникает вопрос: как обеспечить необходимую аналитичность генерируемых в системе и отражаемых в отчетности данных?

В данной статье речь пойдет о том, как сделать, чтобы исходные данные, являющиеся базой для любого анализа, стали полезной информацией как для внешних пользователей, так и для внутренних.

Вестник ВСГУТУ. № 3 (60). 2016

К сожалению, в настоящее время большинство предприятий анализу своей деятельности отводят незначительное место. Возможность перспективного анализа практически отсутствует.

Анализ кредитоспособности экономического субъекта является неотъемлемым элементом деятельности предприятия на протяжении всего времени, а не только по результатам его работы на отчетную дату. Это объясняется тем, что субъект может столкнуться с потребностью в заемных средствах на любом этапе его деятельности.

С целью формирования аналитической информации, необходимой для анализа кредитоспособности, автором рекомендуется составлять внутреннюю отчетность, которая будет содержать упрощенный аналитический баланс (с расшифровками), упрощенный аналитический отчет о финансовых результатах и месячный отчет о движении денежных средств. Данные формы должны составляться не позднее 7-го числа каждого месяца по результатам работы за предыдущий месяц и предоставляться руководителю экономического субъекта.

Упрощенный аналитический баланс позволит внутренним пользователям бухгалтерской информации видеть все происходящие изменения за более короткий промежуток времени. С целью оценки кредитоспособности к балансу необходимо прилагать ведомость полученных кредитов и займов, которая будет расшифровывать долгосрочные и краткосрочные обязательства субъекта. Эту форму необходимо утвердить приказом руководителя об учетной политике (табл.).

Таблица

Ведомость полученных заемных средств, руб.

|

KJ Й |

kJ & О со о о о g Ё & |

kJ >Д kJ д' Д Ч & Д Д |

X Д & со у & СО Q О 1-0 |

kJ kJ & kJ S и |

Срок кредита |

Д к |

2 о д Д И kJ S S и |

X 2 kJ S S и |

g 5 со н СО О и |

S 5 У m kJ S q Ч р И S к О |

ч Д СО у и о |

о |

|

|

о О 1-Н к |

о |

||||||||||||

Эта ведомость заполняется нарастающим итогом за год, является приложением к упрощенному бухгалтерскому балансу. Положительным моментом является то, что она составляется на основе непосредственно первичных бухгалтерских документов, а не по данным бухгалтерского учета.

Данные в ведомость должны вноситься регулярно по мере совершения операции. Это необходимо для того, чтобы в любой момент можно было увидеть реальную величину задолженности по полученным кредитам и займам, а также качественные характеристики имущества, находящегося в обеспечении. Последним числом каждого месяца должны подводиться итоги по всем количественным строкам.

Упрощенный отчет о финансовых результатах необходимо также составлять за каждый месяц не позднее 7-го числа. Выручку от продажи товаров, работ, услуг и себестоимость проданных товаров, работ, услуг целесообразно показывать в разрезе видов доходов с целью повышения аналитичности данных, выявления динамики и ритмичности протекаемых хозяйственных явлений. Коммерческие и управленческие расходы можно указывать общей суммой.

Для оценки денежных потоков к упрощенному балансу и отчету о финансовых результатах необходимо также прилагать ежемесячный отчет о движении денежных средств.

На основе ежемесячного отчета о движении денежных средств может быть рассчитан коэффициент достаточности денежных потоков заемщика ( К ддп ) для покрытия обязательств по предполагаемому кредиту [1].

Прогнозируемый денежный поток

К ддп = З1+∑З1 , (1)

где З 1 - задолженность по кредиту банка, ∑ З - сумма задолженности по кредитам в других банках со сроком погашения.

Подобный коэффициент используется в методике Гута Банка [2].

Однако авторы считают, что для оценки достаточности денежных оборотов по счетам следует использовать не данные о суммах оборотов по расчетным счетам предприятия за последний, предшествующий кредитованию, период, а их прогнозную величину на период выплаты основной суммы долга, а для этого следует выяснить сезонность и регулярность денежных потоков.

Для всех других заемщиков прогнозируемая величина денежного потока определяется исходя из среднеарифметических темпов роста за три предшествующих кредитованию периода. При этом денежные обороты по счетам в других банках следует корректировать на понижающий коэффициент, равный 0,33. Понижающий коэффициент позволит учитывать неточность подсчета оборота в других банках.

Для предприятий, имеющих сезонный характер деятельности, общая величина денежного потока должна быть скорректирована в зависимости от реально ожидаемого увеличения или уменьшения денежных поступлений на счета клиента в период погашения основного долга и процентов. Считаем, такая корректировка может осуществляться на основании изменения поступлений денежных средств на счета клиента в аналогичный период за предыдущий год.

Основная цель составления такого отчета заключается не в подсчете чистых денежных средств в зависимости от видов деятельности, а в том, чтобы показать общее изменение в денежных средствах за периоды и как это изменение отражается на эффективности деятельности предприятия.

Ценностью отчета является совмещение бюджета движения денежных средств и отчета об его исполнении. Такая форма дает возможность построить наглядную и понятную картину состояния дел предприятия в целом.

На его основе можно построить, например, график платежеспособности, причем не только текущей, но и прогнозируемой, исходя из которого можно наглядно получать ответы на вопросы, надо ли, когда и какой брать кредит. Появляется возможность отслеживать динамику изменений денежных средств, контролировать и прогнозировать потенциальное банкротство, соизмерять желания с возможностями, т.е. осознанно управлять денежными потоками на предприятии.

На основе вышеизложенного возникает важный вопрос: кто будет выполнять все эти функции, на кого целесообразнее всего возложить функцию управления кредитоспособностью?

Построение системы управления кредитоспособностью на предприятии целесообразно начать с построения организационной структуры предприятия и выделения отдельного самостоятельного подразделения, отвечающего за выполнение этих функций.

В формировании организационной структуры предприятия особое внимание будет уделено финансовым звеньям, остальные службы детально рассмотрены не будут, так как они не являются объектами исследования.

По мнению авторов, наиболее эффективной с точки зрения управления является построение дивизиональной организационной структуры предприятия. Объяснением этого выбора является тот факт, что все недостатки линейно-функциональной структуры, не позволяющие им оперативно приспособиться к быстро меняющимся условиям рынка, сводятся к одному - затруднено движение информации. Это относится к горизонтальным коммуникациям (когда руководители и специалисты разных функциональных отделов просто

Вестник ВСГУТУ. № 3 (60). 2016

не могут понять проблемы друг друга, говоря на «разных языках»). Медленно принимаются решения, поскольку обсуждение происходит по всей иерархической цепочке снизу вверх внутри каждого функционального подразделения. Решения, как правило, принимаются такие, чтобы максимально уменьшить риск и не брать на себя большой ответственности.

Именно этот недостаток устраняет дивизиональная структура управления предприятием. Она позволяет получать необходимую информацию в кратчайшие сроки и, как следствие, оперативно принимать управленческие решения. Однако дивизиональный подход порождает дублирование функций управления, что означает рост управленческого аппарата компании в целом. Однако при грамотной постановке системы управленческого учета на предприятии такие расходы оправданы, так как в результате компания становится более мобильной в условиях жесткой конкуренции.

В настоящее время функции финансового анализа на предприятиях уделяется все больше внимания. Поэтому возникла необходимость в создании отдела финансового анализа как самостоятельной структурной единицы. Этот отдел находится в дисциплинарном подчинении заместителя генерального директора по финансам. Однако можно проследить и функциональную взаимосвязь между отделом финансового анализа и генеральным директором (на схеме это показано пунктирной линией), так как вся конечная информация, формируемая отделом финансового анализа, в первую очередь будет предоставляться именно генеральному директору, ведь именно он принимает окончательное управленческое решение (надо ли, когда и какой брать кредит).

Для эффективной работы отдела финансового анализа необходимо правильное построение системы документооборота на предприятии. Для ее организации целесообразно еще раз отметить те регистры финансового анализа, составление которых было предложено ранее:

-

– упрощенный аналитический баланс;

-

– ведомость учета полученных кредитов и займов;

-

– упрощенный аналитический отчет о финансовых результатах;

-

– характеристика кредитоспособности предприятия;

-

– месячный отчет о движении денежных средств с подекадной разбивкой.

Ведение таких форм отчетности целесообразно с помощью компьютерной программы (только выведение упрощенного аналитического баланса и упрощенного аналитического отчета о финансовых результатах). Для этого необходимо в действующую на предприятии бухгалтерскую программу внести соответствующие изменения (на сегодня большинство предприятий используют программный продукт «1с», который легко подвергается настройке):

-

1) формирует формы аналитического баланса и аналитического отчета о финансовых результатах на основе поступающей первичной документации в основную бухгалтерскую программу;

-

2) определяет периодичность составления этих форм в разрезе каждого месяца;

-

3) открывает доступ к этим формам только отделу финансового анализа.

Таким образом, будет организован управленческий учет кредитоспособности предприятия параллельно бухгалтерскому.

Составление характеристики кредитоспособности предприятия является одной из основных функций отдела финансового анализа. На основе полученных данных, построения графиков, например платежеспособности, прогнозных графиков, складывается реальная финансовая ситуация на предприятии, характеризующая его кредитоспособность. Построение графиков позволит наглядно представить финансовое положение организации. Данные с помесячной разбивкой позволят уловить незначительные происходящие изменения, но способные оказать существенное негативное влияние на деятельность предприятия в целом.

Также одной из важных функций отдела финансового анализа является составление месячного отчета о движении денежных средств с подекадной разбивкой. За своевремен- ным составлением этой формы должен следить непосредственно сам начальник отдела финансового анализа. Составление бюджета движения денежных средств (графы «план») должно осуществляться не позднее чем за 2 дня до наступления новой декады. Основным источником информации для заполнения графы «факт» служит вся первичная документация, связанная с движением денежных средств. Своевременное заполнение этой графы связано с некоторыми трудностями, так как требует обработки большого количества первичных документов. Выходом из этой ситуации служит наделение соответствующими полномочиями и обязанностями работников бухгалтерии. Обязанностью главного кассира-бухгалтера будет служить составление ежедневного отчета (по форме, аналогичной отчету кассира) о движении денежных средств на расчетных, валютных, специальных счетах предприятия, в кассе и о движении денежных документов. Бухгалтеру, отвечающему за расчеты с поставщиками и покупателями, необходимо также составлять ежедневные отчеты с указанием номера платежного документа, даты, суммы и основания платежа. Всем остальным работникам - составлять аналогичные ежедневные отчеты в конце рабочего дня. Это очень трудоемко, но позволит наладить финансовую дисциплину на предприятии.

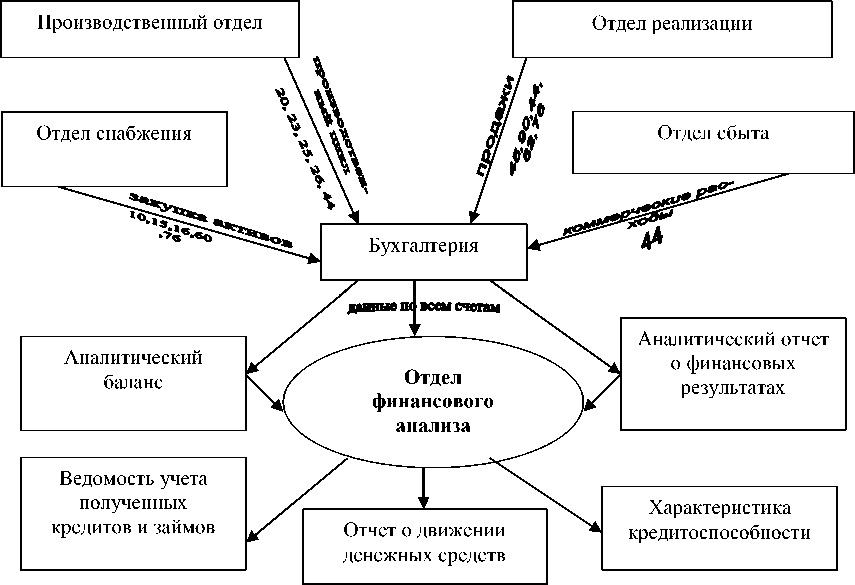

Все вышеизложенное свидетельствует о том, что необходимой информацией для деятельности отдела финансового анализа обеспечивают различные источники (рис.).

Разработанные формы управленческой отчетности полезны как для внешних пользователей, так и для внутренних (руководства предприятия). Это проявляется в возможности осуществления контроля за кредитоспособностью экономического субъекта и даже в какой-то части за его активами [1].

Рано или поздно любое предприятие сталкивается с необходимостью привлечения заемных средств для дальнейшего осуществления своей деятельности. Как правило, требуемая величина очень велика. Зачастую предприятие не может получить необходимое количество денежных средств, не нанеся еще больший урон активам своей компании. Что делать? Наладить механизм управления кредитоспособностью предприятия.

Рисунок – Информационное обеспечение оценки кредитоспособности экономического субъекта

Предложенные формы регистров являются средствами управленческого учета кредитоспособности.

Вестник ВСГУТУ. № 3 (60). 2016

Управлением кредитоспособностью предприятия как отдельным структурным элементом управления деятельностью предприятия в целом целесообразно заниматься отделу финансового анализа, который может быть выделен как отдельное звено в организационной структуре субъекта.

Необходимость возникновения на предприятиях различных отраслей отдела финансового анализа является следствием растущей потребности в финансовом анализе как внешних пользователей, так и (в особенности) внутренних.

Активное финансовое управление кредитоспособностью предприятия позволяет:

-

– своевременно предоставлять точные и оперативные данные, необходимые управленческие отчеты;

-

– осуществлять подготовку данных о результатах прошлой деятельности компании в форме, способствующей принятию руководством управленческих решений;

-

– проводить анализ финансового положения предприятия, характеризующего его кредитоспособность;

-

– принимать аргументированные решения о том, надо ли, когда и какой брать кредит;

-

– анализировать ежемесячные, ежеквартальные, годовые управленческие и финансовые отчеты для выявления возможностей улучшения будущей работы предприятия.

Вывод

Осуществление постоянного мониторинга текущей деятельности и денежных потоков организации позволяет следить за выполнением установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям, равномерностью формирования денежных потоков во времени, ликвидностью денежных потоков предприятия. А создание единого информационного пространства позволит экономическому субъекту управлять активами и обязательствами в целом, что, несомненно, даст положительные результаты в деятельности, повышение прибыльности и рентабельности экономического субъекта.

Список литературы Информационное обеспечение оценки кредитоспособности экономического субъекта

- Выскребенцева А.С. Анализ количественных и качественных составляющих кредитоспособности предприятия: монография/А.С. Выскребенцева; Мин-во образования и науки РФ, Алт. гос. ун-т. -Барнаул: Изд-во Алт. гос. ун-та, 2014. -146 с.

- Сайт АО «ГУТА-БАНК» . -URL: www.gutabank.ru