Информационное обеспечение системы управления непроизводительными расходами и потерями

Автор: Колесник Наталья Федоровна

Журнал: Регионология @regionsar

Рубрика: Экономика региона

Статья в выпуске: 2 (51), 2005 года.

Бесплатный доступ

В статье анализируются теоретические и практические аспекты информационного обеспечения системы управления непроизводственными расходами и убытками, предлагаются указания для их классификации.

Короткий адрес: https://sciup.org/147222171

IDR: 147222171

Information provision for the system of management of non-productive expenditures and losses

In the article theoretical and practical aspects of informational provision for the system of management of non-productive expenditures and losses are analysed, indications for their classification are offered.

Текст научной статьи Информационное обеспечение системы управления непроизводительными расходами и потерями

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ СИСТЕМЫ УПРАВЛЕНИЯ НЕПРОИЗВОДИТЕЛЬНЫМИ РАСХОДАМИ И ПОТЕРЯМИ

Расходы организаций и предприятий, связанные с производством продукции, выполнением работ, услуг, по их целевой направленности должны носить про изводительный характер. Однако в процессе осуществления хозяйственной деятельности в силу объективных и субъективных причин могут возникать расходы непроизводительного характера.

Любой социально-экономической форме производства присущи свойственные только ей специфические законы, объективно проявляющиеся в особых социально-экономических условиях, в результате которых могут иметь место непроизводительные расходы и потери. В рыночной экономике неизбежна относительная самостоятельность хозяйствующих субъектов в реализации основной цели производства, что определяется их относительной обособленностью. Связанные с этим некоторые различия их экономических интересов при определенных условиях могут порождать специфические потери вследствие . нарушений организациями плановой и договорной дисциплины, стремления искусственного завышения цен, трудностей реализации продукции и т.п., а в итоге выражающиеся в значительных потерях для экономики в целом.

Субъективные причины непроизводительных расходов и потерь связаны с несоответствием профессионального и культурного уровня работников достигнутому уровню НТП, несвоевременностью устранения и разрешения социально-

КОЛЕСНИК Наталья Федоровна, доцент кафедры бухгалтерского аудита Мордовского государственного университета, кандидат экономических наук.

экономических противоречий, осуществлением необходимых организационно-экономических мероприятий.

В научной литературе по вопросу состава расходов непроизводительного характера имеются разные точки зрения, что обусловливает необходимость выяснения их сущности. Анализ различных точек зрения свидетельствует о неоднозначности подходов: часто понятия «непроизводительные расходы», «потери», «убытки» или отождествляются1, или рассматриваются как разные экономические категории2 Согласно Большому экономическому словарю, непроизводительные расходы и потери — это расходы, вызванные бесхозяйственностью и нераспорядительностью, и являются результатом недостаточно четкой работы3 Существует и такое мнение, что непроизводительные, расходы включают только потери от брака, простоев, штрафов, пени, порчу, недостачу материальных ресурсов, а потери как более широкое понятие помимо непроизводительных расходов содержат перерасход по себестоимости продукции4

Анализ существующих точек зрения относительно сущности непроизводительных расходов и потерь позволил сгруппировать имеющиеся мнения по следующим направлениям: первое характеризуется тем, что к потерям относятся растраты или неэкономное использование ресурсов5; в отличие от первого представители второго направления понятие «потери» сводят к выявлению резервов6 или определяют их как превышение установленных плановых норм использования основных и оборотных фондов и средств труда7; наиболее распространенным является третье направление, характеризующее непроизводительные расходы и потери как нецелесообразные затраты труда, а также ресурсов, превышающие общественно необходимые8

Рассмотрение этого вопроса предполагает разграничение понятий «непроизводительные расходы» и «потери». Под непроизводительными следует понимать расходы, которые организация допускает в результате организационных, технических, технологических и производственных упущений, а также в результате бесхозяйственности и безответственности организаций и конкретных исполнителей (брак, простои, штрафные санкции и т.д.). Потери — это стоимостное выражение расходов непроизводительного характера, т.к. не каждый вид непроизводительных расходов несет в стоимостном выражении потери. Под потерями мы также понимаем технологически обусловленные затраты сверх прогрессивных технически обоснованных норм и нормативов. От них следует отличать технологически неизбежные потери в пределах установленных норм: брак в технологически допустимых размерах, потери при транспортировке и хранении в пределах естественной убыли и т.д. Несмотря на неизбежность образования этих потерь, на определенной стадии развития техники и технологии организации могут оказывать влияние на их снижение и устранение, доводя технологически неизбежные потери до минимума. При этом предел допустимого уровня целесообразности осуществления затрат в разных организациях колеблется в зависимости от условий производства.

Анализ классификаций непроизводительных расходов и потерь позволяет сделать вывод об отсутствии единства мнений по этому вопросу, что обусловлено в значительной степени неправильным, на наш взгляд, пониманием их экономической сущности, а также целями, которые ставят перед собой авторы классификаций. Отсутствует также комплексный подход к рассмотрению совокупности расходов непроизводительного характера. В связи с этим возникает необходимость разработки научно обоснованной классификации непроизводительных расходов и потерь.

Исходными предпосылками разработки научно обоснованной классификации является правильное определение классификационных признаков, позволяющих обеспечить полноту охвата всех расходов непроизводительного характера и потерь, что может быть достигнуто благодаря комплексному подходу при их исследовании в разрезе стадий экономического оборота: приобретения (заготовления) производственных запасов, производства, продажи. Процесс воспроизводства в организации принимает форму кругооборота средств предприятия. В процессе возобновления и повторения кругооборота средства предприятия принимают денежную, производительную и товарную формы. Следовательно, каждая организация для осуществления производственной деятельности предполагает наличие материаль- ных, трудовых и финансовых ресурсов, которые могут быть использованы производительно или непроизводительно. В связи с этим рассмотрение расходов непроизводительного характера, возникающих на различных стадиях хозяйственного оборота, производится по видам ресурсов: материальных, трудовых и финансовых.

В основу рекомендуемой нами классификации положен подход, предусматривающий рассмотрение расходов непроизводительного характера по видам ресурсов и процессам хозяйственной деятельности организации: заготовления, производства и продажи, а также их стадиям (субпроцессам).

Нами сделана попытка комплексного охвата всех видов расходов по следующим классификационным признакам: обусловленности технологическим процессом (технологически неизбежные потери и непроизводительные расходы); месту возникновения и выявления (организация, предприятие, производство, филиал, участок, бригада, рабочее место) и центрам ответственности (директор организации, предприятия, начальник производства, цеха, филиала, мастер, бригадир, рабочий); причинам (технологические, технические, организационные, внешние) и виновникам (технические отделы и службы, администрация, поставщики, транспортные организации, покупатели); времени возникновения (прошлый период, текущий период); способам выявления (документируемые, недокументируемые, выявленные при инвентаризации и ревизии, статистическими или расчетными методами); источникам возмещения (внутренние — расходы, прибыль, виновные лица и внешние — поставщики, транспортные организации).

Для эффективного управления организацией необходима достоверная информация о расходах, характеризующих количество потребленных ресурсов и результативность работы организации, а также расходах непроизводительного характера. Сложность потребления ресурсов и разнообразие связанных с этим процессов определили использование в управлении расходами широкого спектра информации, охватывающей в силу всеобъемлющего характера затрат все стороны функционирования организации. Чем значительнее масштабы ее деятельности, сложнее номен- клатура продукции, тем более проблематичным становится информационное обеспечение этого управления.

Вхождение страны в рыночные отношения существенно изменило систему информационного обеспечения управления расходами. Грамотное и эффективное управление расходами и предприятием в условиях рынка требует от руководящего персонала обширных экономических знаний, методологии и организации бухгалтерского учета, налогообложения, финансов.

Информационная система управления расходами должна основываться на разработке единой схемы преобразования данных; централизации процедур преобразования информации в рамках единой системы учета; рационализации схемы документооборота; однократности записи и многократности использования данных; координации функций управления, означающей комплексную обработку данных по всем взаимоувязанным функциям управления.

Создаваемая на предприятии информационная система должна располагать минимальным, но достаточным объемом информации для выработки управленческих решений, предоставлять содержательную, адресную, максимально полную и достоверную информацию об объекте управления в наглядном виде, обеспечивать срочность обработки и представления информации. Для эффективного управления расходами непроизводительного характера необходима такая система информационного обеспечения, которая удовлетворяла бы все требования пользователей информации о расходах с целью принятия оперативных управленческих решений. Система информационного обеспечения управления непроизводительными расходами определяется отраслевыми особенностями организации, его организационно-правовой формой и состоит из системы показателей внешней и внутренней информации. Как показывает практика, бухгалтерский учет в состоянии обеспечить управляющие органы необходимой учетной информацией за каждый период времени. В информационном обеспечении бухгалтерский учет взаимодействует с другими функциональными и структурными подразделениями системы управления в организации и является связующим звеном между всеми его подразделениями, системой управления и окружающей средой.

Формирование системы информационного обеспечения управления непроизводительными расходами представляет собой также процесс целенаправленного подбора соответствующих показателей, способствующих правильному формированию расходов предприятия как производительного, так и непроизводительного характера, что в итоге влияет и на формирование финансового результата хозяйственной жизни предприятия.

Для решения вопросов информационного обеспечения управления непроизводительными расходами необходимо исследование состояния банка данных и структуры информационных потоков. При этом требуется оптимальная структура информационного обеспечения и рациональная организация движения информации по каналам прямой и обратной связи между отдельными управляемыми уровнями.

Повышение требований к качеству управленческих решений в современных условиях предполагает их целевую направленность, адресность, своевременность и обоснованность, учет возможных отрицательных последствий и перспектив развития организации. Однако в условиях перехода на международные стандарты ведения учета происходит изменение подхода к определению структуры и ориентации учетной информации. Если раньше ее главные пользователи были внешние (органы государственного управления), то сейчас значительно возрастают потребности внутренних пользователей учетной информации.

Для решения общей задачи, направленной на выявление, снижение и ликвидацию непроизводительных расходов и потерь, в организациях задействованы все структурные подразделения и функциональные отделы.

Каждый внутренний пользователь заинтересован в снижении и устранении расходов непроизводительного характера, для чего должен располагать своевременной, достоверной и качественной информацией. Однако существующий механизм формирования, систематизации и отбора информации отстает от требований, предъявляемых ему. Основными причинами создавшегося положения являются отсутствие единого подхода в определении перечня и содержании требований к информации и перечня ее показателей, параллелизм в обработке одной и той же инфор- мации на различных уровнях системы управления, существенное расхождение, несопоставимость, а часто и несо-держательность показателей, сложность и нестабильность информационных потоков, длительность сроков обработки информации, отсутствие информации для принятия определенных управленческих решений на высшем уровне системы управления, разнообразие форм документации, представляющих одну и ту же информацию, представление однородной информации в различных измерителях, несопоставимость одноименных показателей, сформированных различными службами, громоздкость и низкая информативность внутренних отчетов, отсутствие эффективных средств контроля качества информации.

Особенно важной является информация о возникновении каких-либо отклонений от запланированного хода событий. Эта информация требует от руководителей управленческих воздействий для устранения последствий нежелательных отклонений. Причем важным моментом является то, чтобы фиксировались отклонения по первичным причинам, а не по следствиям их возникновения. Своевременное поступление информации о возникающих отклонениях приобретает особо важное значение, т.к. любые задержки в устранении последствий нежелательных отклонений неблагоприятно сказываются на конечных результатах и приводят к снижению эффективности производства.

Содержание информации определяется потребностями внутренних пользователей. Чем точнее определяются потребности в информации о непроизводительных расходах и потерях каждого из них, тем лучше она может быть подготовлена и тем эффективнее, квалифицированнее будут принимаемые на ее основе управленческие решения. Поэтому вся работа по составлению информации о непроизводительных расходах и потерях начинается с процесса целенаправленного подбора соответствующих показателей, способствующих правильному формированию расходов организации и определению ее финансового результата.

Так, предприятия переработки АПК Республики Мордовия относятся к группе материалоемких, т.к. в себестоимости продукции доля затрат на сырье составляет более 60 %. Структура себестоимости продукции колбасного и молочного производства на изучаемых предприятиях представлена в таблице.

Таблица

Структура себестоимости, %

|

Элементы затрат |

Молочная продукция |

Мясная продукция |

|

Основные материалы и сырье |

60,5 |

58,5 |

|

Вспомогательные материалы |

7,0 |

10,0 |

|

Топливо и энергия |

4,5 |

4,0 |

|

Амортизация |

5,5 |

6,5 |

|

Заработная плата и отчисления |

4,5 |

5,0 |

|

Прочие затраты |

18,0 |

16,0 |

|

Всего затрат |

100,0 |

100,0 |

Как видно из таблицы, в связи с высоким удельным весом сырья в себестоимости мясной и молочной продукции улучшение технико-экономических показателей его использования является существенным резервом снижения себестоимости. Источники снижения затрат содержатся в каждом их элементе в виде нерационального и непроизводительного его расходования. Особое внимание при этом должно быть уделено прочим затратам, в которых завуалирована значительная часть расходов непроизводительного характера.

Разработка новых информационных потоков предполагает рассмотрение существующих информационных связей горизонтального и вертикального уровней взаимодействия по формированию информации о непроизводительных расходах и потерях, а также изучение запросов внутренних пользователей по решаемым задачам.

Информационная система внутренних взаимосвязей должна быть подчинена потребностям организационной структуры предприятия, которая, в свою очередь, зависит от характера производства и его отраслевых особенностей, номенклатуры выпускаемой продукции, технологии изготовления, масштаба и типа производства, уровня технической оснащенности предприятия; форм организации управления (линейная, линейно-функциональная, матричная); соответствия структуры аппарата управления иерархической

Об информационном обеспечении систем управления 59 структуре производства; соотношения между централизованной и децентрализованной формами управления; уровня механизации и автоматизации управленческих работ, квалификации работников, эффективности их труда.

Эффективность управления организацией зависит от достаточного уровня информационного обеспечения, т.е. полноты, регулярности поступления информации и оперативности ее обработки. Однако поступающая экономическая информация о непроизводительных расходах на большинстве предприятий региона не отвечает этим требованиям: не соответствует утвержденным формам, не унифицирована, содержит повторения. Много времени в подразделениях организаций тратится на проверку правильности информации, уточнение и исправление, что объясняется несовершенством ее сбора и обработки. Нет четкого представления о том, какая информация, в какие сроки, в каком виде нужна для принятия управленческих решений. Сложившееся положение объясняется отсутствием контроля за соблюдением порядка подачи сведений и ответственности за нарушение сроков, а также передачу ошибочных сведений.

Формирование информации о непроизводительных расходах требует определения состава и содержания показателей, исходя из потребностей уровней управления. Для этого необходимо создание оптимальной структуры информационного обеспечения и рациональной организации движения информации по каналам связи между уровнями управления.

Исследование запросов внутренних пользователей и разработка информационных потоков по вертикальному уровню взаимодействия требуют определения состава показателей о непроизводительных расходах материальных, трудовых и финансовых ресурсов в разрезе стадий их возникновения. Учитывая, что любая организация представляет собой определенную организационную иерархию управляющих, воздействующих на непроизводительные расходы, нам представляется необходимым организовать учет по уровням хозяйствования. При этом целесообразно представить вертикальный уровень управления в виде трех уровней: первый — руководство бригадой, участком; вто- рой руководство цехом, производством; третий — руководство предприятием.

Управленческим работникам первого уровня требуется детальная информация о непроизводительных расходах: времени и месте возникновения, причинах и виновниках. На этом уровне происходит непосредственное потребление ресурсов и имеется возможность обеспечить рациональное их использование в соответствии с установленными параметрами затрат. Необходимый на данном уровне объем информации о непроизводительных расходах должен включать самый широкий состав показателей.

Руководители второго уровня также занимаются оперативным управлением деятельности предприятия. Поскольку именно в разрезе цехов формируются разного рода плановые показатели по расходам (смета затрат на производство по цеху, общепроизводственных расходов; плановый фонд заработной платы по цеху и др.), выдаются учетные регистры, ведомости сводного учета затрат на производство изделий по цеху, руководителям цехов необходима также информация о непроизводительных расходах ресурсов. Однако они не нуждаются в таких подробных сведениях, как руководители первого уровня, их интересуют более общие сведения о непроизводительных расходах по местам их возникновения, причинам и виновникам.

Информационная база руководителя высшего звена должна отражать состояние дел по ключевым направлениям деятельности. При этом необходимы обобщенные данные, сгруппированные в соответствующих разрезах, характеризующих деятельность подразделений, и достигнутые результаты. Руководителю необходимы сведения, помогающие в принятии управленческих решений по ликвидации возникающих непроизводительных расходов, его не интересует детализация информации. Но информация о том, где именно произошел непроизводительный расход ресурсов, повлекший за собой потери, руководителю нужна. В случае возникновения затруднительных ситуаций руководитель и его заместители могут использовать детализированную информацию первого и второго уровней управления. Собственника предприятия интересует информация о том, какая часть прибыли недополучена из-за имеющихся потерь, и соответственно сумма неполученных дивидендов. На третьем уровне управления при формировании информации для собственника можно уже говорить о потерях как стоимостном выражении непроизводительных расходов ресурсов. В целях оптимального расходования ресурсов целесообразно иметь информацию об источниках покрытия непроизводительных расходов и потерь.

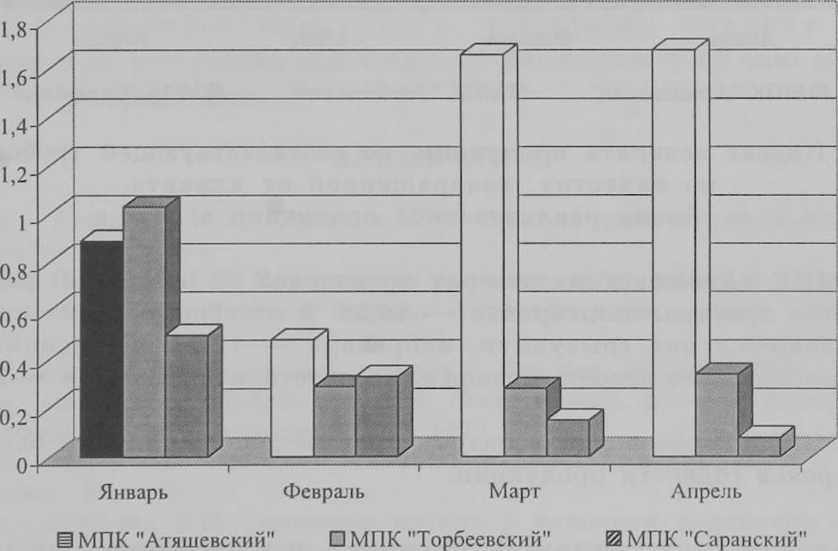

Состав показателей о непроизводительных расходах для третьего уровня управления необходимо включить в форму внутренней отчетности, представляемой руководителям и собственникам организации. В этом отношении положительным является опыт некоторых перерабатывающих предприятий Мордовии по определению показателей индекса качества и индекса возврата продукции (рис. 1).

Рис. 1. Индекс качества отбракованной продукции к объему изготовленной продукции в 2004 г.

МПК «Атяшевский» — отбраковано продукции в количестве 14 859,6 кг; МПК «Торбеевский» — отбраковано продукции в количестве 696,1 кг; МПК «Саранский» — отбраковано продукции в количестве 151 кг.

Отбракованная продукция на МПК «Торбеевский», «Саранский» в количестве 100 % отправлена на переработку в низшие сорта.

По МПК «Атяшевский» 99,82 % отбракованной продукции отправлено на переработку, 0,18 % — на утилизацию.

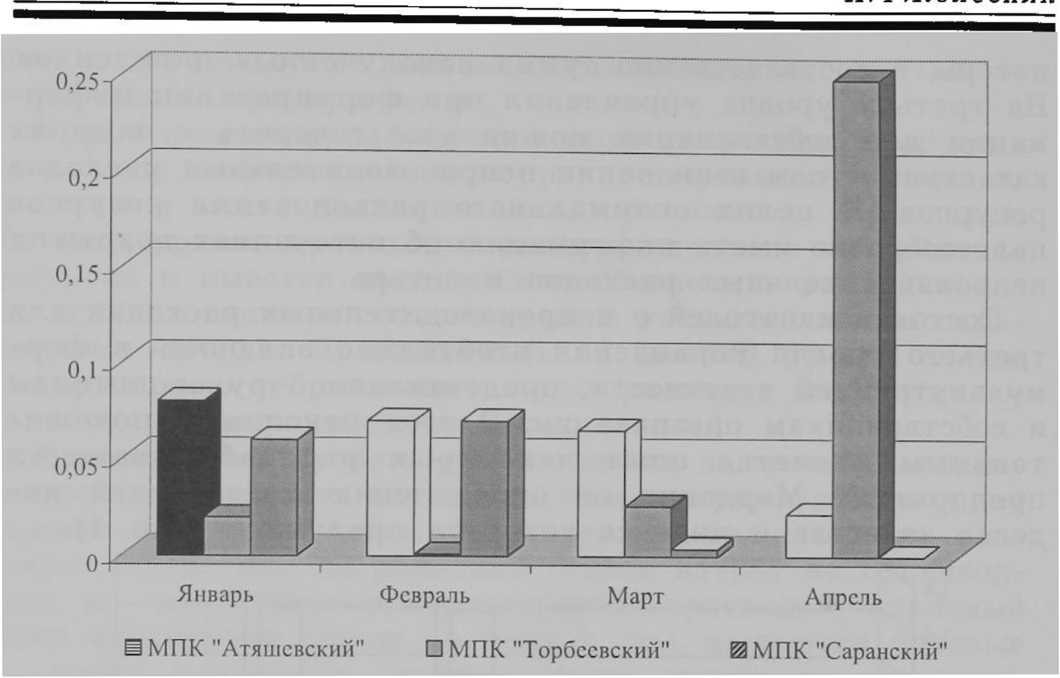

Рис. 2 Индекс возврата продукции, не соответствующей требованиям по качеству, возвращенной от клиента, к объему реализованной продукции в 2004 г.

На МПК «Атяшевский» возврат произведен по причинам: развакуу-мирования при транспортировке — 66,28 % от общего количества возврата; повреждения грызунами, непровара — 12,73; нарушения условий термообработки, несоответствия или отсутствия маркировки — 20,99 %.

На МПК «Торбеевский» возврат произведен по причине несоответствия сроков годности продукции.

Создание оптимальной системы управления непроизводительными расходами требует решения ряда организационных задач по выполнению учетных и аналитических работ по схеме: кто выполняет данную работу (конкретный исполнитель, подразделение предприятия); на основании чего (первичный документ); с использованием каких руководящих учетных документов (инструкция, положение, методика, рекомендация); куда и для каких целей передается документ; как учитывается результат работы.

Поскольку информация, формируемая в подразделениях, отделах, службах предприятия, в той или иной сте- пени отражается в системе бухгалтерского учета, то системное изучение потоков информации необходимо начать с оценки уровня организации работы персонала бухгалтерии предприятия по наличию должностных инструкций у каждого работника бухгалтерии; обеспеченности нормативными документами, методической литературой и справочниками; постоянному повышению профессионального уровня; уровню автоматизации учетных работ; наличию графика документооборота с указанием сроков и конкретных ответственных лиц, а также грамотно составленной учетной политики организации со всеми необходимыми приложениями.

Предлагаемая организация формирования информации о непроизводительных расходах по уровням управления позволит, на наш взгляд, обеспечить более обоснованный подход к планированию, учету, контролю, анализу и регулированию непроизводительных расходов с целью их снижения и устранения.

Список литературы Информационное обеспечение системы управления непроизводительными расходами и потерями

- Рубинов М.Э., Савичев П.И. Анализ работы промышленного предприятия. Л., 1964.

- Гайдене З.С. Повышение роли учета и анализа в процессе выявления производственных потерь: Автореф. дис.... канд. экон. наук. М., 1972.

- Большой экономический словарь / Под ред. А.Н.Азрилияна. М., 1994. * См., например: Забродина В.В. Финансовые методы контроля за соблюдением режима экономии. М., 1977.

- Memm Г.Я. Производственные ресурсы предприятия и борьба с потерями. М., 1941.

- Лейкина К.Б. Снижение потерь в народном хозяйстве - важный резерв повышения эффективности. М., 1980.

- Сыркин-Шкловский Л.Е. Классификация производственных резервов (потерь) машиностроительного завода. Ташкент, 1955.

- Басманов И.А. Теоретические основы учета и калькулирования себестоимости промышленной продукции. М., 1970; Куликова А.А. Сокращение потерь общественного труда - важный фактор повышения эффективности производства: Автореф. дис. ... канд. экон. наук. М., 1972; Нурматов И.А. Совершенствование учета и анализа непроизводительных расходов и потерь в промышленности: Автореф. дис... канд. экон. наук. М., 1975.