Информационное взаимодействие в сфере валютного контроля

Автор: Гордюшина И.А., Невструева М.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (56), 2019 года.

Бесплатный доступ

Переход российской экономики на рыночные отношения, ее интеграция в мировое хозяйство и международные валютно-финансовые организации делают крайне актуальным знание вопросов валютного регулирования и валютного контроля. Особое внимание необходимо уделять информационному взаимодействию в сфере валютного контроля. В данной статье рассматривается система информационного взаимодействия участников ЕАЭС, а также предлагается разработать и внедрить единую информационную базу валютного контроля.

Валютный контроль, внешнеэкономическая деятельность, еаэс, экономика, информационное взаимодействие, таможенные органы

Короткий адрес: https://sciup.org/170181189

IDR: 170181189 | DOI: 10.24411/2411-0450-2019-11221

Information interaction in the currency control field

The transition of the Russian economy to market relations, its integration into the world economy and international monetary and financial organizations makes it extremely relevant to know the issues of currency regulation and currency control. Particular attention should be paid to information interaction in the field of currency control. This article discusses the information interaction system of the EAEU participants, and also proposes to develop and implement a unified information base for currency control.

Текст научной статьи Информационное взаимодействие в сфере валютного контроля

ЕАЭС предпринимает шаги к сближению в информационном взаимодействии в сфере валютного контроля между странами Союза. Примером тому можно назвать вступивший в законную силу 5 февраля 2019 года Протокол между Национальным банком Республики Беларусь, Комитетом государственного контроля Республики Беларусь и Федеральной налоговой службой (Российская Федерация) о взаимодействии в сфере валютного контроля.

Формы взаимодействия представлены на рисунке 1.

Рис. 1. Формы взаимодействия в сфере валютного контроля РБ и РФ

Таким образом, из информации, представленной на рисунке 1 можно сделать вывод, что ключевым направлением в развитии взаимодействия в сфере валютного контроля является информационное взаимодействие.

Между тем следующие положения Протокола указывают на то, что обмен информацией и (или) документами произво- дится на основании запросов, что свидетельствует о нарушении принципа непрерывности потока информации. При этом далее указано, что ответ может быть так, и не представлен с обязательным указанием причины [1].

На национальном уровне в непрерывности информации в валютном контроле также есть нерешенные проблемы.

Рассмотрим существующий механизм обмена данными между таможенными ор- ганами, уполномоченными банками и налоговыми органами. Обмен данными между всеми вышеперечисленными субъектами валютного контроля условно можно разделить на три этапа:

-

1. Формирование пакета данных.

-

2. Передача пакета данных.

-

3. Аутентификация и обработка данных.

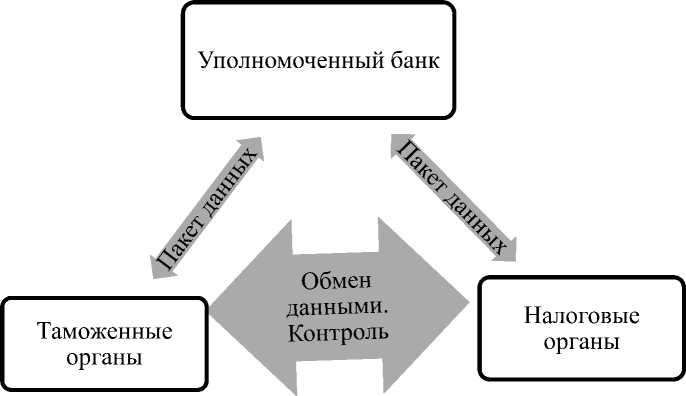

Схематично это можно представить в виде схемы на рисунке 2.

Рис. 2. Обмен данными между уполномоченными банками, таможенными и налоговыми органами в сфере валютного контроля

Изображенный на рисунке 2 процесс обмена данными показывает, что уполномоченный банк направляет сформированный пакет данных для каждого органа индивидуально и соответственно направляет его по назначению. Таможенные органы в свою очередь формируют пакет данных по ДТ в уполномоченный банк, и обрабатывает информацию, полученную от уполномоченного банка. При этом мы понимаем, что обработанные и внесенные данные сопоставляются между таможенными и налоговыми органами в процессе контроля за деятельностью участников ВЭД. Анализируя сам процесс, возникает вопрос о том, насколько эффективна передача информации в разные органы, и присутствует ли потеря данных при обработке сведений представляемых уполномоченными банками.

Эффективная система взаимодействия должна отвечать следующим критериям.

Оно должно быть основано на следующих принципах [2]:

-

1) принцип единства системы таможенных органов и централизованного управления;

-

2) принцип профессионализма и компетентности;

-

3) принцип исключения чрезмерных издержек;

-

4) принцип совершенствования валютного контроля, применения информационных технологий, внедрения прогрессивных методов;

-

5) принцип системного подхода;

-

6) принцип глобальной оптимизации;

-

7) принцип TQM (всеобщего управления качеством)

Взаимодействие должно осуществляться с применением информационных технологий, которые позволят снизить влияние субъектных факторов, а, следовательно, коррупционную составляющую.

Взаимодействие таможенных органов и участников ВЭД должно быть направлено на:

-

– сокращение времени операций по валютному контролю;

– прозрачность данных;

– партнерский подход в отношениях.

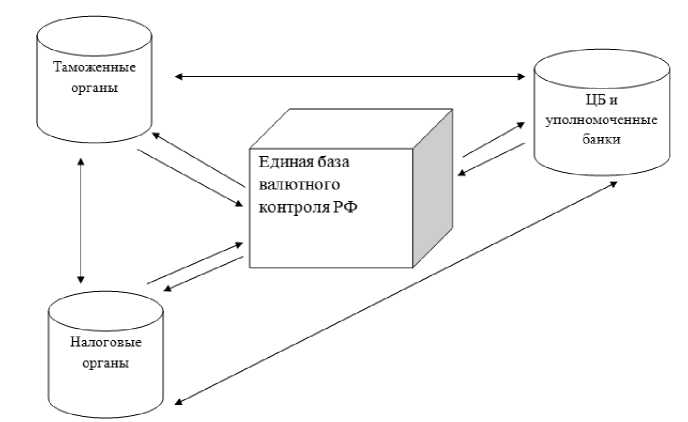

Таким образом, на национальном уровне требуется разработать и внедрить единую информационную базу валютного контроля. На начальном этапе для этого необходимо определить новый механизм взаимодействия, который отражен на рисунке 3.

Рис. 3. Механизм взаимодействия в единой базе обмена данных

На национальном уровне целесообразно предложить следующий механизм работы единой базы валютного контроля, который представлен на рисунке 4.

Рис. 4. Единая база валютного контроля

Описать процесс работы единой базы валютного контроля можно следующим образом: «Вся информация, загружаемая в компьютер одного из участников взаимодействия в валютном контроле, автоматически передается в единую базу, и может быть незамедлительно выгружена другим участникам, что создает непрерывность потока информации». Такая система позволит контролировать точное соблюдение сроков предоставления данных и полноту выгружаемой информации.

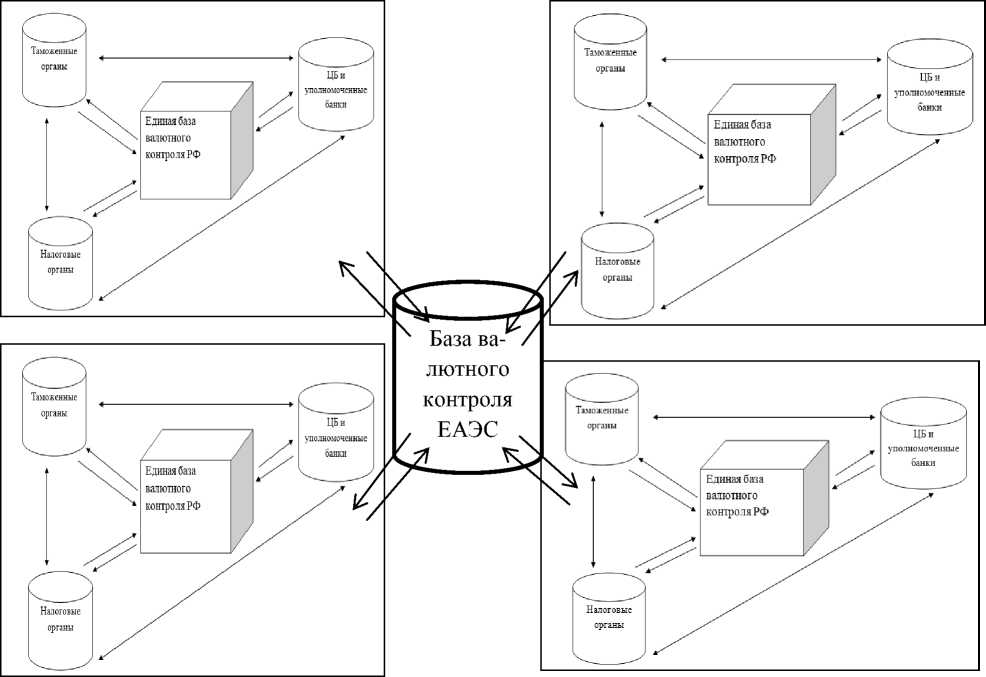

Данная информационная база в последующем может стать одной из 5 блоков функционирования Валютной базы ЕАЭС, проект которой представлен на рисунке 5.

Рис. 5. Проект Базы Валютного контроля ЕАЭС

Создание такой базы и ее функционирование является важнейшим шагом на пути к созданию Валютного союза.

Таким образом, совершенствование взаимодействия органов и агентов валютного контроля предполагает необходимость создания нового механизма информационного непрерывного обмена данны- ми не только в рамках государства, но и в целом в ЕАЭС. В настоящее время большие перспективы для создания таких механизмов заключаются в разработке и применении информационных программ, позволяющих осуществлять непрерывный обмен данными даже на расстояниях в масштабе всей территории ЕАЭС.

Список литературы Информационное взаимодействие в сфере валютного контроля

- Протокол между Национальным банком Республики Беларусь, Комитетом государственного контроля Республики Беларусь и Федеральной налоговой службой (Российская Федерация) о взаимодействии в сфере валютного контроля от 05.02.2019. - [Электронный ресурс]. - Режим доступа: http://pravo.by/document/?guid=3961&p0=F71900045

- Шкуренко Е.А. Ссовершенствование взаимодействия таможенных органов и участников внешнеэкономической деятельности при проведении таможенного контроля товаров // Автореферат. Специальность: 08.00.05 "Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами - сфера услуг)". - [Электронный ресурс]. - Режим доступа: http://economy-lib.com/sovershenstvovanie-vzaimodeystviya-tamozhennyh-organov-i-uchastnikov-vneshneekonomicheskoy-deyatelnosti-pri-provedenii-ta