Информационный капитал: сущность и ключевые свойства

Автор: Шитухина Н.С.

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Горизонты новой экономики

Статья в выпуске: 2 (22), 2018 года.

Бесплатный доступ

В статье рассмотрены различные подходы к понятию «информация» - атрибутивный и функциональный; представлены ключевые характеристики информации как экономического ресурса, а также основные требования, предъявляемые к информации. Дано определение информационного капитала и его структуры; описан механизм образования на его основе рентного доход, принимающего в данном случае форму информационной ренты, при этом выделяется дифференциальная информационная рента I и II рода.

Информация, информационный капитал, общественное благо, информационная рента i и ii рода

Короткий адрес: https://sciup.org/143163079

IDR: 143163079 | УДК: 330.47 | DOI: 10.31775/2305-3100-2018-2-17-21

Information capital: the essence and key properties

The article discribes various approaches to the concept of “information” - attributive and functional; the key characteristics of information as an economic resource are presented, as well as the basic requirements for information. The definition of information capital and its structure is given; the mechanism of formation on its basis of the rental income, which in this case assumes the form of information rent, is described.

Текст научной статьи Информационный капитал: сущность и ключевые свойства

For сitation: Shitukhina N.S. Information capital: the essence and key properties. Scientific bulletin of the Southern Institute of Management. 2018;(2):17-21. (In Russ.)

There is no conflict of interests

В современной постиндустриальной экономике информацию можно определить в качестве важнейшего экономического блага, выступающего в роли экономического ресурса и производственного фактора, который находит свое проявление в передаче и восприятии определенных знаний и характеризуется такими признаками как неистощимость, неоднородность и асимметрия.

Современные подходы к трактовке сущностного наполнения дефиниции «информация» развиваются в контексте двух важнейших подходов. В рамках атрибутивного подхода информация рассматривается в качестве имманентного свойства движущейся материи, которое характеризуется структурностью, упорядоченностью и разнообра- зием состояний. Приверженцы второго подхода, именуемого функциональным, определяют информацию как свойство материальных систем (таких как живые организмы, общество, технические системы), которое неразрывно связано с процессами управления и самоуправления в рамках этих систем [8, c. 313].

Точку зрения ряда отечественных и зарубежных исследователей к определению информации как одной из ключевых в современных условиях экономических категорий иллюстрирует таблица 1.

Информация представляет собой нематериальное благо, которое может иметь материальное проявление, не отождествляясь при этом с тем физическим объектом, который служит ее носителем.

Подходы различных авторов к определению категории «информация»

Таблица 1

|

Автор |

Трактовка |

|

Е.Г. Ясин |

Новые знания, принятые, понятые и оцененные в качестве полезных в контексте решения определенных задач |

|

В.А. Уханов |

Зафиксированный в языковых знаках результат осмысленного отражения взаимодействующими субъектами условий своей деятельности |

|

Т.И. Ставцева |

Воплощенные в производственно-технический и социальный опыт и включенные в коммуникативный процесс знания, которые восприняты и поняты их потребителем |

|

К. Шеннон |

То, что снижает уровень энтропии знаний субъекта об определенном явлении либо объекте |

|

Н. Винер |

Обозначение содержания, получаемого индивидом в процессе приспособления к нему |

|

Федеральный закон РФ «Об информации, информатизации и защите информации» |

Сведения о лицах, предметах, фактах, событиях, явлениях и процессах вне зависимости от формы, в которой они представлены |

В свою очередь, материальные блага в современных условиях все в большей степени рассматриваются в контексте ценности содержащейся в них информации, которая во многом определяет значимость обладания этими благами [13, c. 14].

Рассматривая информацию как важнейший экономический ресурс, можно выделить следующие присущие ему ключевые характеристики:

Производство информации и ее распространение являются формами экономической деятельности.

Информация является объектом сделок по ее купле-продаже.

Информация является важнейшим институциональным элементом рыночного механизма.

Информация является важнейшим фактором обеспечения конкурентного преимущества бизнеса.

Информация является важнейшим резервом властных и деловых структур, задействуемым при принятии решений.

Ценность информации определяется увеличением степени вероятности достижения цели ее получателем. Информация может считаться качественной, если отвечает важнейшим требованиям, предъявляемым к ней (рисунок 1).

Производство информации в большинстве случаев осуществляют компании или частные лица, которые несут определенные издержки, связанные с осуществлением этого процесса. Подобная ситуация обусловливает тот факт, что воспринимаемая ранее в качестве бесплатно распределяемого общественного блага информация приобрела форму имеющего формируемую на основе координации спроса и предложения цену товара, реализуемого на рынке информационных услуг [11, c. 96].

По образному выражению Н.П. Гибало, информация подобно труду и капиталу создает богатство [4, c. 65]. В этой связи представляется вполне закономерным констатировать факт наличия у организаций, реализующих информационные услуги, такой специфической формы капитала как информационный. С точки зрения Ю.Б. Башина, его можно определить в качестве части нефинансовых активов, связанных с формированием определенных информационных ресурсов [2, c. 46]. В свою очередь, В.А. Баученков трактует данное понятие в качестве совокупности возобновляемых информационных ресурсов, одновременно выступающих в качестве капитализируемого запаса и потока, имеющих потребительную и коммерческую ценность и приносящих при вовлечении в экономический оборот доход своему владельцу [1, c. 13].

По мнению А.Ф. Соколова, к числу важнейших свойств информационного капитала можно отнести следующие [12, c. 24]:

– выступая в качестве определенной совокупности средств производства, информационный капитал является объектом экономических отношений;

– персонифицируясь в носителе информации, информационный капитал обретает свойства субъекта экономических отношений;

– обуславливая определенные виды производственной деятельности, информационный капитал заключает в себе технико-экономическое, организационно-технологическое и управленческое содержание;

– принимая участие в создании конечных благ, информационный капитал принимает форму затрат и результатов производственного процесса;

Рисунок 1. Основные требования, предъявляемые к информации [3, c. 32]

– принимая форму производственных отношений, информационный капитал обретает специфическое экономическое содержание.

Вышеотмеченные основные свойства информационного капитала обусловливают его дополнительные свойства, среди которых можно отметить наличие эффекта накопления, наступающего по истечении определенного временного периода; относительно меньшую, по сравнению с другими формами капитала, подвижность; необходимость перманентного совершенствования качественного содержания.

Что касается структуры элементов информационного капитала, то, по мнению И.В. Ковальчук, в их качестве выступают информационные продукты, которым присущи такие качества как накапли-ваемость, возобновляемость и ликвидность, лица, которые обеспечивают создание, хранение и распространение данных продуктов, а также информационная инфраструктура [1, c. 43].

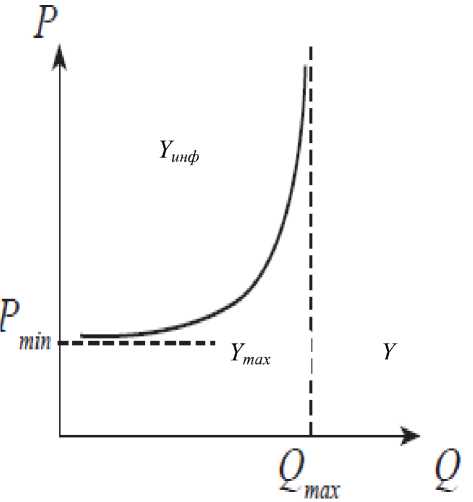

Информационный капитал, равно как и любые другие формы капитала, обеспечивает получение его владельцем рентного доход, принимающего в данном случае форму информационной ренты. Механизм ее образования продемонстрирован на рисунке 2.

На приведенном рисунке кривая предложения информации асимптотически приближается к точке, которая отражает величину необходимой потребителю достоверной информации (Ymax). Точка Pmin соответствует минимально возможной цене производства информации. Необходимо отметить, что кривая Yинф, на участке до точки Pmin аналогич- на кривым предложения для иных товаров, однако после ее прохождения происходит существенное увеличение цены информации при минимальном увеличении объема продаж.

Рисунок 2. Механизм образования информационной ренты [7, c. 37]

Говоря о сущности информационной ренты, следует отметить, что Д.Р. Пескова определяет данное понятие в качестве доли предпринимательского дохода, получаемой на основе умелого применения собственных либо законно приобретенных знаний об экономических, технических или общественных процессах и явлениях [10, c. 52]. В свою очередь, по мнению А.Р. Назмутдиновой, информационная рента представляет собой дополнительный доход, превышающий альтернативную стоимость (цену) используемых информационных ресурсов, характеризующихся неэластичным предложением [9, c. 63].

Как и в случае с другими видами экономической ренты, выделяются дифференциальная информационная рента I и II рода, а также монопольная информационная рента. Касаясь экономической сущности дифференциальной информационной ренты I рода, отметим, что она возникает в процессе использования лучших по параметрам своей ценности информационных продуктов. В свою очередь, формирование дифференциальной ренты II рода связано с использованием информационных продуктов, повышение ценности (полезности) которых было обеспечено осуществлением дополнительных капиталовложений. Монопольная информационная рента представляет собой фиксированный избыточный доход, получаемый на основе владения «ноу-хау» либо коммерческими тайнами и имеющий устойчивый характер.

Отметим, что информационная рента возникает не просто вследствие владения определенными информационными ресурсами, а на основе приложения знаний и умений работников, связанных с обеспечением умелой и эффективной обработки этой информации.

Подобная ситуация, по мнению ряда исследователей, формирует специфическое противоречие, весьма характерное для рынка информационных услуг, прибавочный продукт в рамках которого производится на основе приложения информационного капитала, в то время как получение дохода собственником физического капитала обуславливается исключительно принципом коммерческой эквивалентности. Наемный работник, производящий информационные услуги, выступает в качестве собственника определенной доли информационного капитала, в связи с чем его экономические взаимоотношения с номинальным владельцем данного капитала приобретают качественно другое измерение, а частная собственность в данном аспекте выступает в качестве юридической номинальной функции, не исходящей из реально проистекающих социально-экономических процессов, характерных для информационного общества [5, c. 58]. Однако заинтересованность обеих сторон в максимально выгодном использовании информационного капитала обусловливает совпадение интересов вышеназванных участников процесса предоставления информационных услуг. В данном контексте разрешение вышеотмеченного противоречия состоит в формировании механизма эффективного и справедливого распределения информационной ренты.

Специфической характеристикой информационной ренты при этом является то, что ее определенную часть получает и приобретатель информации, который в дальнейшем может реализовать полученные знания путем их практического применения в своей деятельности. Однако отметим, что важнейшим фактором получения информационной ренты является наличие у потребителя информации способности распознать ее ценность и в дальнейшем использовать адекватным складывающейся ситуации.

Таким образом, можно констатировать, что информационный капитал представляет собой достаточно специфическую экономическую категорию, обладающую характеристиками, которые во все большей степени начинают обретать свое сущностное проявление в условиях обретения информацией роли одного из важнейших производственных факторов.

Список литературы Информационный капитал: сущность и ключевые свойства

- Баученков В.А. Особенности формирования интеллектуально-информационного капитала на макро и микроуровне//Экономические и гуманитарные науки. 2014. № 8. С. 12-20.

- Башин Ю.Б. Информационный и интеллектуальный капитал как факторы оценки информационной системы//Вестник Московского государственного университета приборостроения и информатики. Серия: Социально-экономические науки. 2009. № 18.

- Бердникова Л.Ф. Информационное сопровождение анализа рисков финансово-хозяйственной деятельности предприятия//Государство и регионы. 2011. № 1. С. 41-45.

- Гибало Н.П. Теория информационной экономики в институциональной структуре интеллектуального капитала//Экономика образования. 2000. № 1. С. 63-76.

- Дмитриева И.С., Кустова Н.А., Охременко И.В. Информационный капитал в сетевых связях социальных процессов//Сервис plus. 2016. № 3. С. 53-61.

- Ковальчук И.В. Структура информационного капитала вуза//Инновационные образовательные технологии. 2014. № 4. С. 42-46.

- Мильчакова П.Н., Галюта О.Н. К вопросу о содержании экономической категории «информация»//Вестник Челябинского государственного университета. 2009. № 1. С. 31-41.

- Назмутдинова А.Р. Возникновение и развитие информации как экономической категории//Вестник ТГУ. 2009. Вып. 3. С. 312-316.

- Назмутдинова А.Р. Информационная рента и ее роль в системе общественного воспроизводства//Социально-экономические явления и процессы. 2008. № 4. С. 63-65.

- Пескова Д.Р. Институциональные аспекты коммерческой тайны//Экономический анализ: теория и практика. 2009. № 34. С. 51-54.

- Симонян Д.Ф. Асимметрия информации как фактор неустойчивости предпринимательской структуры//Наука и образование: хозяйство и экономика; предпринимательств; право и управление. 2012. № 7 (26). С. 94-99.

- Соколов А.Ф. Методологические подходы к исследованию информационного капитала в экономической теории//Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. 2009. № 1. С. 22-28.

- Цвылев Р.И. Метаморфозы индустриальной экономики: проблема экономических измерений//Мировая экономика и международные отношения. 2001. № 2. С. 11-19.