Инновации в наукоемкой отрасли (по материалам металлообрабатывающих компаний)

")

Автор: Митенев Владимир Васильевич, Соколов Павел Альбертович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 4 (27), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/147110335

IDR: 147110335

Innovations in high-end technology field (based upon materials from metal processing companies)

Текст статьи Инновации в наукоемкой отрасли (по материалам металлообрабатывающих компаний)

|

Показатели |

2002 г. |

2003 г. |

2005 г. |

2007 г. |

2010 г. |

2015 г. |

|

Объем инвестиций в основной капитал, в ценах 2002 г., млрд. руб. |

12,4 |

13,9 |

17,4 |

21,8 |

30,7 |

45,0-49,0 |

|

Темп роста инвестиций к 2002 г., в % |

100 |

112 |

140 |

175 |

250 |

360 - 400 |

Принципиальное значение в ходе реализации стратегических задач будет иметь наращивание инвестиций в социальную сферу, расширение в инвестиционном процессе роли бюджетных ресурсов, банков ских кредитов и других привлеченных средств. От темпов инвестиционного процесса в решающей степени зависит выход на главные цели стратегического развития региона.

В. В. Митенев, П. А. Соколов

ИННОВАЦИИ В НАУКОЕМКОЙ ОТРАСЛИ

(ПО МАТЕРИАЛАМ МЕТАЛЛООБРАБАТЫВАЮЩИХ КОМПАНИЙ)

Достижения научной и технической мысли реализуются в промышленности путем совершенствования техники и технологии производств, улучшения качества и использования материалов, повышения технического уровня и конкурентоспособности выпускаемой продукции. Переход к новым моделям развития экономики и методам хозяйствования потребовал усиления инновационной деятельности, изменения подхода к нововведениям. Инновационная активность промышленных предприятий большинства субъектов

Российской Федерации в последние годы возросла. В этот период процесс инноваций был направлен, прежде всего, на расширение ассортимента и улучшение качества продукции, создание новых рынков сбыта, замену снятых с производства устаревших изделий. Среди регионов Северо-Западного федерального округа Вологодская область в 2003 году заняла четвертое место по уровню инновационного потенциала, уступая только Санкт-Петербургу, Ленинградской и Мурманской областям (табл. 1).

Работа выполнена при поддержке Российского гуманитарного научного фонда (проект №04-02-196).

Митенев

Владимир Васильевич — К.Э.Н., С.Н.С внкц цэми РАН.

Соколов

Павел Альбертович — аспирант ВНКЦ ЦЭМИ РАН.

Таблица 1

Рейтинг инновационной привлекательности регионов России в 1996 - 2003 гг.

(занимаемое место в числе 89 республик и областей страны - по данным журнала «Эксперт-РА»)

|

Регион |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

|

Санкт-Петербург |

3 |

2 |

2 |

3 |

3 |

3 |

3 |

3 |

|

Ленинградская обл. |

48 |

16 |

43 |

8 |

18 |

16 |

7 |

7 |

|

Мурманская обл. |

89 |

52 |

48 |

47 |

35 |

32 |

33 |

39 |

|

Вологодская обл. |

55 |

60 |

52 |

48 |

47 |

53 |

38 |

41 » |

|

Калининградская обл. |

36 |

54 |

49 |

57 |

49 |

52 |

44 |

45 |

|

Республика Коми |

55 |

53 |

59 |

52 |

54 |

50 |

55 |

48 |

|

Новгородская обл. |

42 |

56 |

62 |

64 |

60 |

59 |

51 |

54 |

|

Архангельская обл. |

52 |

57 |

40 |

55 |

46 |

51 |

52 |

57 |

|

Псковская обл. |

39 |

52 |

46 |

53 |

67 |

67 |

62 |

60 |

|

Республика Карелия |

89 |

62 |

60 |

61 |

64 |

66 |

59 |

64 |

|

Ненецкий АО |

89 |

89 |

80 |

78 |

78 |

78 |

82 |

80 |

В развитии инновационных процессов, перевооружении промышленности особое место и роль принадлежат машиностроению. Вологодским научно-координационным центром РАН сделан анализ современного состояния инновационных процессов на металлообрабатывающих предприятиях области на основе данных анкетного опроса их руководителей, проведенного в первом полугодии текущего года. Запрашивалось мнение менеджеров 30 акционерных компаний, приняли участие в проекте 28 руководителей крупных и средних предприятий машиностроения и металлообработки. Исследовался комплекс инновационных процессов за 2003 г., в т.ч. и в сравнении с предыдущими годами, а также основные факторы, сопутствующие и препятствующие инновационной деятельности.

Ответы респондентов раскрыли широкий круг проблем, а также возможностей и резервов интенсивного развития машиностроительно-металлообрабатывающих производств. В первую очередь следует отметить низкий уровень инновационной активности в отрасли в целом. Только половина респондентов-руководителей отметили, что на их предприятиях осуществлялась инновационная деятельность в рассматриваемый период. Хотя, судя по данным госстатистики, в 2003 г. произошло уменьшение по сравнению с предыдущим годом числа инновационно-активных предприятий на 14 процентных пунктов. Интересен и тот факт, что во всех акционерных компаниях, по сообщению их руководителей, положительным сдвигом явилось улучшение финансового положения и рост капитальных вложений. Серьезность угрозы, исходящей от промедления в совершенствовании производства, обусловливается тем, что рассматриваемая отрасль - машиностроение и металлообработка. Развитие их носит наиболее наукоемкий характер в сравнении с рядом других отраслей, и это особенно важно при переходе к экономическому росту на пути научно-технического развития и интенсификации производственных процессов.

Проведенное сравнение групп предприятий, реализующих инновационную политику и не реализующих ее, по ключевым экономическим показателям их деятельности показывает, что в 2002 - 2003 гг. на большинстве из них имели место положительные процессы: рост объема производства и платежеспособного спроса, создание новой продукции, повышение занятости и увеличение капитальных

Сравнительная оценка инновационной активности групп предприятий по ключевым показателям хозяйственной деятельности в 2003 году

Таблица 2

|

Оценки инновационной деятельности |

2002 г. |

2003 г. |

||||

|

+ |

- |

Итого |

Итого |

|||

|

Объем производства |

||||||

|

Значительный рост |

25,0 |

14,3 |

18,2 |

21,4 |

0,0 |

11,1 |

|

Незначительный рост |

12,5 |

57,1 |

40,9 |

42,9 |

58,3 |

48,1 |

|

Тот же уровень |

12,5 |

0,0 |

4,5 |

28,6 |

8,3 |

18,5 |

|

Незначительное сокращение |

25,0 |

7,1 |

13,6 |

7,1 |

8,3 |

7,4 |

|

Значительное сокращение |

25,0 |

21,4 |

22,7 |

0,0 |

25,0 |

11,1 |

|

Итого |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Объем капиталовложений |

||||||

|

Значительный рост |

25,0 |

7,1 |

13,6 |

28,6 |

0,0 |

14,8 |

|

Незначительный рост |

25,0 |

14,3 |

18,2 |

42,9 |

8,3 |

25,9 |

|

Тот же уровень |

37,5 |

64,3 |

54,5 |

21,4 |

83,3 |

48,1 |

|

Незначительное сокращение |

0,0 |

14,3 |

9,1 |

7,1 |

8,3 |

7,4 |

|

Значительное сокращение |

12,5 |

0,0 |

4,5 |

0,0 |

0,0 |

0,0 |

|

Итого |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Численность работников |

||||||

|

Значительный рост |

12,50 |

0,00 |

4,50 |

14,30 |

0,00 |

7,40 |

|

Незначительный рост |

37,50 |

35,70 |

36,40 |

42,90 |

33,30 |

37,00 |

|

Тот же уровень |

12,50 |

21,40 |

18,20 |

28,60 |

33,30 |

29,60 |

|

Незначительное сокращение |

25,00 |

35,70 |

31,80 |

14,30 |

25,00 |

18,50 |

|

Значительное сокращение |

12,50 |

7,10 |

9,10 |

0,00 |

8,30 |

3,70 |

|

Итого |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

Платежеспособный спрос |

||||||

|

Значительный рост |

12,50 |

7,10 |

9,50 |

14,30 |

0,00 |

7,40 |

|

Незначительный рост |

12,50 |

35,70 |

27,30 |

42,90 |

50,00 |

44,40 |

|

Тот же уровень |

50,00 |

35,70 |

40,90 |

28,60 |

33,30 |

29,60 |

|

Незначительное сокращение |

0,00 |

0,00 |

0,00 |

7,10 |

0,00 |

3,70 |

|

Значительное сокращение |

25,00 |

21,40 |

22,70 |

7,10 |

16,70 |

11,10 |

|

Итого |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

Примечание. Здесь и далее «+» - оценка руководителей предприятий, осуществляющих инновационную деятельность;

«-» - оценка руководителей предприятий, не осуществляющих инновационной деятельности.

вложений в основные фонды (табл. 2). Однако наиболее заметно эти процессы проходили на предприятиях, внедряющих инновации, и наиболее значительные изменения ключевых экономических показателей характерны именно для этой группы предприятий. Им же свойственна более высокая загрузка мощностей в 2003 г. (63,9 против 52,9% на предприятиях, не реализующих инновационную политику). Финансовое состояние предприятий данной группы лучше, чем других, и это способствует повышению их инновационной активности (табл. 3).

Сравнительная оценка финансового состояния групп предприятий с различной инновационной активностью

Таблица 3

|

Оценки финансового состояния |

2002 г. |

2003 г. |

||||

|

+ |

- |

Итого |

+ |

- |

Итого |

|

|

Хорошее |

25,0 |

14,3 |

18,2 |

7,1 |

7,7 |

7,4 |

|

Удовлетворительное |

37,5 |

14,3 |

22,7 |

57,1 |

7,7 |

33,3 |

|

Скорее удовлетворительное, чем неудовлетворительное |

25,0 |

42,9 |

36,4 |

21,4 |

30,8 |

25,9 |

|

Скорее неудовлетворительное, чем удовлетворительное |

0,0 |

21,4 |

13,6 |

14,3 |

38,5 |

25,9 |

|

Крайне неудовлетворительное |

12,5 |

7,1 |

9,1 |

0,0 |

15,4 |

7,4 |

|

Итого |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Но директора предприятий уже в 2003 г. отмечают некоторое ухудшение результатов финансово-хозяйственной деятельности. Более ярко выражено это на инновационно-пассивных предприятиях.

На 2004 г. руководители прогнозируют стабилизацию финансового состояния своих компаний: лишь 7,4% из них отмечают возможность сохранения каких-либо значительных проблем, в то время как остальные 92,6% предсказывают удовлетворительное состояние в будущем.

Важным финансовым критерием, характеризующим деятельность акционерных компаний, является добавленная стоимость. Показатели ее распределения, по данным финансовой отчетности 11 крупнейших машиностроительных предприятий области, рассчитанные на одного работника, приведены в табл. 4.

Таблица 4

Распределение добавленной стоимости по группе машиностроительных предприятий в 2001 - 2003 гг.

|

Показатель |

2001 г. |

2002 г. |

2003 г. |

||||||

|

+ |

- |

Итого |

+ |

- |

Итого |

+ |

- |

Итого |

|

|

Выручка от реализации, тыс. руб. |

264,2 |

158,2 |

206,3 |

301,1 |

197,5 |

244,6 |

361,4 |

216,8 |

269,4 |

|

Среднемесячная заработная плата, руб. |

4 921,7 |

2 942,0 |

3 841,8 |

5 512,9 |

3 282,0 |

4 296,0 |

6 022,6 |

4 216,5 |

4 873,2 |

|

Фондовооруженность, тыс. руб. |

90,9 |

86,3 |

88,4 |

95,4 |

100,8 |

98,3 |

109,6 |

105,0 |

106,7 |

|

Добавленная стоимость, тыс. руб. |

138,3 |

85,4 |

109,5 |

155,1 |

106,6 |

128,6 |

167,9 |

133,8 |

146,2 |

|

Доля затрат на оплату труда с налогами, % |

57,8 |

64,5 |

61,5 |

57,0 |

52,7 |

54,7 |

57,3 |

59,3 |

58,6 |

|

Доля затрат на прибыль с налогами, % |

27,2 |

15,1 |

20,6 |

26,3 |

17,3 |

21,4 |

24,2 |

15,3 |

18,5 |

|

Доля амортизации, % |

3,6 |

4,9 |

4,3 |

3,6 |

9,7 |

6,9 |

4,5 |

7,0 |

6,1 |

|

Доля прочих налогов, относимых на себестоимость, % |

11,4 |

15,5 |

13,6 |

13,1 |

20,3 |

17,0 |

14,0 |

18,4 |

16,8 |

В течение рассматриваемого периода идет рост выпуска продукции, причем, как следует из отчетных документов, темпы этого роста в обеих категориях предприятий, с различным уровнем инновационной активности, приблизительно были равны. Однако абсолютная величина выручки от реализации продукции на одного работника значительнее на предприятиях, осуществляющих инновационную деятельность. Аналогично обстоит дело и с добавленной стоимостью: ее больший уровень характерен для фирм, внедряющих новации.

Анализируя структуру добавленной стоимости, следует отметить в целом низкий удельный вес заработной платы в ней. Даже с налогами его величина не превышает 65%, в то время как в экономически развитых странах она поддерживается на уровне 80%. В 2001 и 2003 гг. для инновационно-пассивных предприятий характерна более высокая доля заработной платы в добавленной стоимости, сопровождающаяся резкими колебаниями, несмотря на то, что среднемесячная заработная плата была значительно ниже, чем в другой группе предприятий. В то же время, при практически равной фондовооруженности доля амортизации в добавленной стоимости ниже на инновационно-активных предприятиях. Поскольку они обеспечивают ощутимо более высокий уровень прибыли в добавленной стоимости, можно сделать следующий вывод. Главным ресурсом для осуществления инноваций являются грамотные кадры, высококвалифицированные рабочие и инженерно-технические работники, не только достигшие соответствующего уровня оплаты, но и дающие более высокую дополнительную прибыль компании.

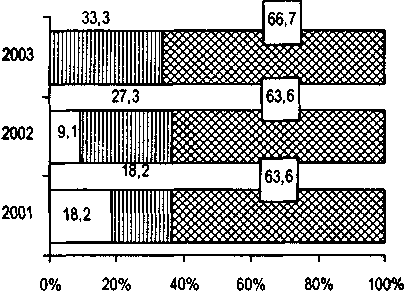

Основными причинами, в силу которых инновационная деятельность не осуществлялась в последние годы на целом ряде предприятий или шла со значительными затруднениями, респондентами названы следующие (рис. 1).

□ Отсутствие необходимости в нововведениях вследствие более ранних инноваций

□ Отсутствие рыночного спроса

□ Другие факторы, препятствующие инновациям

Рис. 1. Причины, препятствующие инновациям, в % ко всем ответам

Необходимо отметить, что руководители перестали констатировать необходимость в нововведениях по причине исчерпания созданного ранее инновационного задела. Треть из них назвали фактором, препятствовавшим инновациям в 2003 г., отсутствие рыночного спроса. Однако сама по себе инновационная политика предусматривает изучение потребительского рынка и создание продукции, востребованной рынком. Рост такого явления в последние три года лишь констатирует слабость маркетинговой работы на предприятиях. Две трети респондентов называют сегодня другие факторы, препят-

Таблица 5

Основные стимулы инновационной деятельности, в %

Оценка приоритетов инновационной политики, рассчитанная как доля положительных ответов в их общем количестве, в процентах по десяти обозначенным целям опроса, приведена в табл. 6.

ствующие инновациям, и главный из них - нехватка финансовых средств.

Основные стимулы инновационной деятельности и роль каждого из них в инновационных процессах в последние три года показана в табл. 5.

Большинство руководителей отмечают свое желание опередить конкурентов и влияние давления со стороны потребителей. Приме-

Таблица 6

Каковы основные приоритеты инновационной деятельности на Вашем предприятии? (в %)

|

Приоритеты инновационной деятельности |

2001 г. |

2002 г. |

2003 г. |

|

Расширение ассортимента продукции |

16,4 |

17,9 |

20,2 |

|

Улучшение качества продукции |

18,0 |

17,9 |

20,2 |

|

Освоение новых рынков сбыта |

13,1 |

16,7 |

14,6 |

|

Обеспечение соответствия современным правилам и стандартам |

8,2 |

7,7 |

10,1 |

|

Сокращение материальных затрат |

9,8 |

10,3 |

12,4 |

|

Сохранение традиционных рынков сбыта |

8,2 |

3,8 |

4,5 |

|

Сокращение энергозатрат |

6,6 |

9,4 |

7,9 |

|

Повышение гибкости производства и внутреннего коммерческого процесса |

11,5 |

7,7 |

2,2 |

|

Замена снятой с производства устаревшей продукции |

3,3 |

7,7 |

4,5 |

|

Снижение загрязнения окружающей среды |

4,9 |

3,8 |

3,4 |

В качестве приоритетных целей инновационных мероприятий респонденты выделили расширение ассортимента продукции, улучшение ее качества, т.е. проекты, направленные в первую очередь на повышение прибыли в кратчайшие сроки, при крайне незначительной роли повышения гибкости производства, замены снятой с производства устаревшей продукции или снижения загрязнения окружающей среды. Причем эти тенденции в последние три года усиливаются.

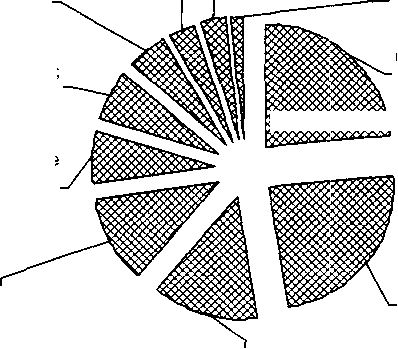

Изложенные цели инновационной политики на предприятиях получили свое развитие в направлениях инновационной деятельности, их перечень представлен на рис. 2. Здесь значение каждого направления рассчитано как удельный вес от всех ответов на поставленные вопросы.

Новые схемы оплаты труда;

3,4

Новые формы сбыта продукции; 5,1

Новые структурные подразделения; 3,3

Замена материалов на более тех нелогичные и деиввые; 6,8

Новые российские партнеры;

11,9

Новые зарубежные парнеры;

6,8

Соверивнствование управленческой деятельности; 23,7

Разработка новой продукции;

23,7

Внедрение новых технологических процессов;

13,6

Рис. 2. Основные направления инновационной деятельности в 2003 году, в %

Выделение дочерних фирм;

1,7

Из приведенных данных видно, что в машиностроительном комплексе региона некоторые черты инновационного типа развития отрасли выражены в незначительной степени. Большая часть руководителей новации в инновационной деятельности сводит к разработке новой продукции, совершенствованию управленческой деятельности. Вместе с тем отмечается и роль таких важных компонентов активизации инновационных процессов, как внедрение новых технологий, замена материалов на более технологичные и дешевые, обретение новых партнеров, которые, в свою очередь, хотя и получили более низкую рейтинговую оценку, однако были выделены респондентами.

Благодаря использованию инновационных технологий, по мнению руководителей предприятий, были получены определенные положительные результаты в экономической и социальной сферах (табл. 7).

Показатели таблицы позволяют констатировать, что, при всей сложности продвижения и затратности на начальном этапе, инновационные технологии оправдывают себя, особенно в долгосрочном периоде. В структуре экономических результатов преобладают освоение новых видов продукции и повышение ее конкурентоспособности. Такие оценки говорят об ориентации во внедрении новых технологий на отечественного потребителя, менее привередливого и более доступного.

В перечне социальных результатов инновационной деятельности, наряду с отмеченным увеличением среднемесячной заработной платы, в ответах почти половины руководителей указывается на увеличение загрузки работников вместе с улучшением их отношения к труду, что, несомненно, имеет серьезное положительное значение в социальном плане.

В табл. 8 сгруппированы мнения менеджеров

Таблица 7

Какие результаты инновационной деятельности были получены на Вашем предприятии? (в %)

|

Результаты инновационной деятельности |

2001 г. |

2002 г. |

2003 г. |

|

Экономические |

|||

|

Увеличение объема производства продукции |

21,6 |

13,3 |

22,2 |

|

Повышение конкурентоспособности продукции |

16,2 |

30,0 |

40,7 |

|

Освоение новых видов продукции |

21,6 |

26,7 |

51,9 |

|

Рост объема продаж продукции на внутреннем рынке |

18,9 |

13,3 |

25,9 |

|

Рост объема продаж продукции на внешнем рынке |

5,4 |

0,0 |

11,1 |

|

Увеличение прибыли |

8,1 |

3,3 |

11,1 |

|

Улучшение финансового положения |

8,1 |

13,3 |

11,1 |

|

Социальные |

|||

|

Увеличение численности ППП |

23,8 |

22,2 |

11,1 |

|

Увеличение среднемесячной заработной платы |

47,6 |

48,1 |

44,4 |

|

Увеличение доли полностью занятых работников |

9,5 |

11,1 |

22,2 |

|

Улучшение отношения к труду |

19,0 |

18,5 |

29,6 |

машиностроительных компаний о факто- вая поддержка со стороны государства. Так- рах, препятствующих продвижению и развитию инновационных технологий.

Руководителям было предложено оценить по 5-балльной шкале значимость каждого представленного фактора. В таблице приведены их рейтинговые оценки от 0 до 4. Среди экономических факторов максимальный рейтинг имеют недостаток собственных денежных средств и слабая финансо- же следует выделить рост числа ответов о высокой стоимости нововведений и низком платежеспособном спросе. Эти тенденции приводят к ориентации предприятий в области инновационной стратегии лишь на собственные силы и сдерживают развитие инновационных процессов в регионе. Такой вывод подтверждают и последующие рейтинговые оценки. В частности,

Факторы, препятствующие инновациям (в баллах)

Таблица 8

|

Фактор |

2001 г. |

2002 г. |

2003 г. |

|

Недостаток собственных денежных средств |

2,5 |

2,3 |

3,2 |

|

Недостаток финансовой поддержки со стороны государства |

1,5 |

1,3 |

2,2 |

|

Низкий платежеспособный спрос на новые продукты |

1,3 |

1,6 |

1,9 |

|

Высокая стоимость нововведений |

1,3 |

1,4 |

2,0 |

|

Высокий экономический риск |

1,8 |

1,0 |

1,8 |

|

Длительные сроки окупаемости нововведений |

1,5 |

1,4 |

1,7 |

|

Низкий инновационный потенциал организации |

1,3 |

1,1 |

1,8 |

|

Недостаток квалифицированного персонала |

1,3 |

1,6 |

2,2 |

|

Недостаток информации о новых технологиях |

1,2 |

0,8 |

1,8 |

|

Недостаток информации о рынках сбыта |

1,5 |

1,3 |

1,8 |

|

Невосприимчивость организаций к нововведениям |

1,1 |

0,7 |

1,6 |

|

Недостаток возможностей для кооперирования с другими предприятиями и научными организациями |

1,2 |

1,0 |

1,4 |

|

Низкий спрос со стороны потребителей на инновационную продукцию |

1,1 |

1,5 |

1,5 |

|

Недостаточность законодательных и нормативно-правовых документов, регулирующих и стимулирующих инновационную деятельность |

1,5 |

1,4 |

1,7 |

|

Неразвитость инновационной инфраструктуры (посреднические, информационные, юридические, банковские, прочие услуги) |

1,5 |

1,5 |

1,6 |

|

Неразвитость рынка технологий |

1,4 |

1,3 |

1,7 |

растет число респондентов, высказывающих мнение о несовершенстве инновационной инфраструктуры, неразвитости рынка технологий, низком инновационном потенциале организации и недостатке квалифицированного персонала.

Говоря об инновационной инфраструктуре, следует отметить, что ее уровень с егодня низок. В 2003 г. Вологодская область находилась на 60 месте по рейтингу инфраструктурного потенциала среди всех регионов РФ. Данные опроса подтвердили обозначенные выводы: большинство предприятий используют внутренние источники информации об инновациях, в то время как доля предприятий, принимающих участие в различных выставках, ярмарках и прочих проектах, низка. Во многих ответах указывается на плохую организацию информации о научно-технических достижениях. Информационный кризис в инновационной сфере происходит из-за неразвитости рынка технологии, отсутствия у предприятий заинтересованности в сотрудничестве с вузами и научными организациями. Использование услуг консалтинговых фирм практически игнорируется.

Существуют две основные технологии продвижения нововведений на рынок. Первая — «толкающая технология», когда внедрение новаций осуществляется силами их производителей. Она трудная и рискованная потому, что сами разработчики зачастую слабо представляют основные характеристики рынка — спрос и предложение, а кроме того - затратная. Данная технология наиболее характерна на текущий момент для отечественного рынка инноваций. Альтернативой ей является более распространенная в развитых экономических странах «тянущая технология». Она основана на поиске и разработке решений для нужд промышленности. В этом случае инфраструктура строится от рынка, от самого заказчика. При таком подходе создаются специальные организа ции, цель которых — поиск, отбор и трансфер нововведений. Причем создаваться они должны с ориентацией не на имеющиеся научные и инженерные структуры, а на сегменты рынка - ТЭК, металлургию, машиностроение и т.д.

Среди названных причин следует особо отметить недостаточность законодательных и нормативно-правовых документов, регулирующих и стимулирующих инновационную деятельность, и неразвитость инновационных коммерческих структур, выполняющих посреднические, производственно-технологические, информационные, юридические, финансовые и прочие услуги.

Рассмотренные выше финансовые проблемы машиностроительных производств подтверждаются и дополняются структурным анализом источников финансирования инновационной деятельности на основании ответов руководителей предприятий (табл. 9).

Таблица 9

Какие источники финансирования инновационной деятельности Вы использовали?

|

Источники финансирования |

Процент респондентов, использовавших источник |

||

|

2001 г. |

2002 г. |

2003 г. |

|

|

Собственные средства |

100,0 |

100,0 |

100,0 |

|

Государственные капиталовложения |

20,0 |

0,0 |

0,0 |

|

Кредитно-заемные |

20,0 |

12,5 |

64,7 |

|

Внебюджетные фонды |

0,0 |

0,0 |

0,0 |

|

Средства заказчика |

20,0 |

12,5 |

29,4 |

|

Иностранные инвестиции |

0,0 |

6,3 |

5,9 |

Лишь на ЗАО «ВПЗ» структура затрат на нововведения сегментирована, в остальных же случаях использовались исключительно собственные средства. Подобная ситуация, без сомнения, увеличивает экономические риски, в то время как диверсификация подобных рисков могла бы позитивно повлиять на активизацию инновационных процессов в регионе.

В качестве мероприятий, необходимых для активизации инновационных процессов, руководителями были предложены следующие (табл. 10).

Таблица 10

Мероприятия по активизации инновационных процессов

|

Наименование мероприятий |

Рейтинг |

|

Привлечение дополнительных инвестиций |

81,0 |

|

Внедрение новых технологий |

81,0 |

|

Содействие региональных и местных органов власти |

47,6 |

|

Информационная поддержка |

38,1 |

|

Содействие федеральных органов власти |

38,1 |

|

Другое |

9,5 |

Вопрос взаимоотношений государства и предприятий в создании инновационного типа развития промышленности возникает в связи с тем, что на современном этапе большинство машиностроительных компаний не в состоянии обеспечить должные условия для осуществления инновационных процессов самостоятельно. Проблема не только в необходимой финансовой помощи отдельным предприятиям: одними деньгами ситуацию стабилизировать невозможно. Средства бюджета, направленные на подобные цели, просто уйдут впустую при отсутствии грамотной инновационной политики как на региональном, так и на федеральном уровне.

При правительстве Вологодской области создан научно-координационный совет в целях укрепления взаимодействия науки, производства, образования в интересах проведения единой научно-технической политики и решения задач социальноэкономического развития экономики. Определены главные направления его деятельности, механизмы реализации и сделаны первые шаги по претворению их в жизнь [1].

Состояние инновационных процессов в машиностроении Вологодской области, судя по ответам руководителей предприятий, показывает, что, несмотря на имевший место экономический рост, должная активность в инновационной сфере примерно у половины акционерных компаний отрасли отсутствует или сведена к минимуму. Низок удельный вес инновационной продукции инновационно-активных предприятий. На данном этапе правильнее говорить лишь о предпосылках и тенденциях к созданию институтов развития отрасли в направлении модернизации машиностроительных производств и интенсификации их производственноэкономической деятельности.

В современной ситуации наиболее результативным подходом к активизации, расширению и углублению инновационной деятельности в машиностроении области была бы разработка консолидированной областной программы развития инновационных процессов в отрасли и их поддержки со стороны региональных и местных органов власти и управления. Основными звеньями ее должны стать формирование инновационной инфраструктуры, высококачественной информационной базы, системы льготного налогообложения для предприятий, вкладывающих крупные средства в перспективные научные разработки, координация в маркетинговой работе, посредничество в заемно-инвестиционной, лизинговой и других видах деятельности.