Инновации в системе электронных платежей

Бесплатный доступ

В статье поднимается вопрос инновации электронных платежей, которые все стремительней развиваются и становятся популярными среди граждан Российской Федерации. Электронные платежи, часть жизни современного человека. Сегодня, даже школьники младших классов пользуются безналичным расчетом. Электронные платежи, это просто, быстро и надежно.

Электронные платежи, расчеты, бесконтактная оплата, банковская карта, кредитная карта, инновации

Короткий адрес: https://sciup.org/140277455

IDR: 140277455

Innovations in the system of electronic payments

The article raises the issue of the innovation of electronic payments, which are developing more and more rapidly and are becoming popular among the citizens of the Russian Federation. Electronic payments, part of the life of modern man. Today, even primary school students use non-cash payment. Electronic payments are easy, fast and reliable.

Текст научной статьи Инновации в системе электронных платежей

Современный мир, очень трудно представить без электронных платежей, ведь они сегодня составляют важную роль в буднях обычного среднестатистического гражданина. Мы пользуемся ими везде, для оплаты интернета, сотовых услуг, покупок в магазине, даже заработную плата, пенсии и стипендии большинство населения получают на свои счета именно таким образом.

Первый безналичный расчет произошел еще в 1918 году в США, путем обычного телеграфа, который в дальнейшем послужил основой развития электронных платежей. В странах СНГ, первая электронная платежная система возникла в 1998 году под названием PayCash, но через год ее подвинула компания Webmoney. А после, в 2002 году с уже лидирующей к этому времени на рынке электронных платежей компанией Webmoney решила объединиться система Яндекс, вследствие чего появился популярный сегодня сервис Яндекс Деньги.

Основными преимуществами элетронных платежей, это:

-

- Простота ;

-

- Мобильность ;

-

- Доступность;

-

- Оперативность;

-

- Безопасность,

Современными денежными системами такие платежные средства воспринимаются как деньги, которые не подлежат размену, имеют кредитную основу, служат для расчетов, обращения, накопления, обладают определенным уровнем надежности.

Большинство людей не могут представить свою жизнь без использования социальных сетей, интернет — магазинов и других, необходимых онлайн ресурсов. Поэтому многие начинают пользоваться другими удобствами, такими как выполнение платёжных операций. Вследствие этого, стало возможным создавать бизнес в интернете, покупать различные товары, совершать перевод средств в различные страны и оплачивать услуги.

На сегодняшний день кредитными карточками никого не удивишь, хотя еще пару десятков лет назад, это было чем-то нереальным. На смену обычным кредитным карточкам приходят, смартфоны, часы, браслеты, кольца, а также индивидуальные отпечатки пальцев, и сетчатка глаза. Также, сегодня развиты биометрические технологии в системе бесконтактных платежей, которые представляют собой технологический процесс, осуществляющий идентификацию клиентов, производящих платеж по биометрическим параметрам, таким как: рисунки на подушечках пальцев, на ладонях, ритм сердца.

Например, не так давно «Сбербанк» представил «Ладошки» — технологию оплаты, которая сейчас успешно функционирует в десятках российских школ. Биометрическая система позволяет школьникам платить за обед в столовой с помощью собственной ладони. При этом средства списываются со счета, который могут контролировать и пополнять родители.

Или, в прошлом году сеть супермаркетов «Азбука Вкуса» запустила пилотный проект, позволяющий оплачивать продукты отпечатком пальца. Для этого покупатель должен был на кассе привязать отпечатки двух пальцев к банковской карте Visa или Mastercard. Такой способ оплаты не требует ввода ПИН-кода или карты: оплатить покупку можно прикосновением к специальному POS-терминалу со встроенным биометрическим сканером.

И последним изобретением на сегодня в системе электронных и безналичных платежей является, новинка, которая уже в конце октября этого года появится в продаже в Московских метрополитенах, это силиконовые браслеты и керамические кольца с чипом карты «Тройка», которыми можно будет оплачивать поездки в метро.

На основе данных предоставленных компанией Mastercard можно проследить динамику и тенденции распространения электронных платежей в России. Результаты показали рост популярности безналичных способов оплаты. Опрос также помог определить уровень узнаваемости технологии бесконтактной оплаты среди жителей российских городов.

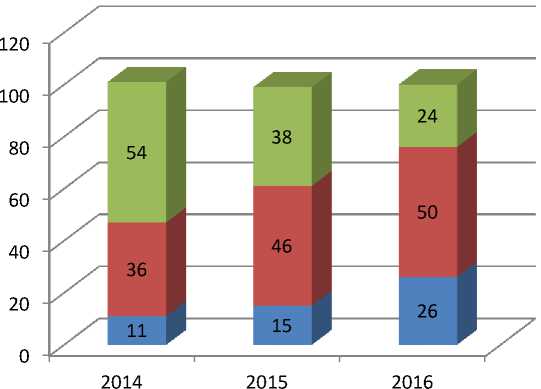

На основе данных за 2016 год, можно сделать вывод, что:

26% россиян используют банковскую карту ежедневно;

-

• Россияне стали чаще пользоваться банковскими картами для оплаты

покупок — 3,4 раза в неделю (в 2015 году — 2,7 раза);

Доля держателей карт в России достигла 92% в 2016 году. Все меньше людей отдают предпочтение оплате покупок наличными (24%). Тогда как доля россиян, предпочитающих платить только картами, увеличилась на 73% за год и в 2016 году составила 26%. Чередуют оплату картой и наличными

50% опрошенных. (рис.1)

■ наличные

■ иногда карта, иногда наличные

■ банковска карта

Рисунок 1. - Динамика оплаты товаров и услуг онлайн и в магазинах населением, в %.

Наиболее важными преимуществами оплаты покупок картой для респондентов неизменно остаются: «удобство оплаты» (76%), «высокая скорость проведения платежа» (73%).

Также, на основе опроса проведенных данной компанией, можно сделать вывод, что бесконтактная технология оплаты становится все более распространенной и известной среди держателей карт — более 60% респондентов слышали об этой инновации. Этот показатель вырос вдвое по сравнению с 2015 годом.

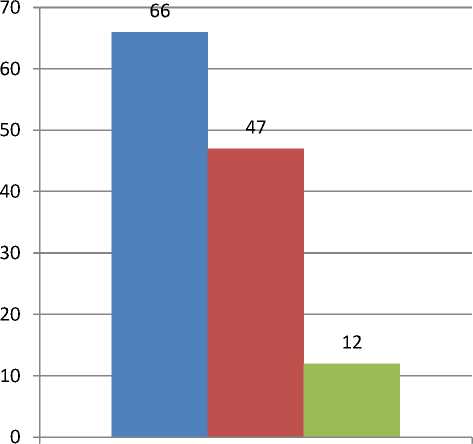

В пункте «Пожалуйста, укажите устройство с бесконтактной технологией оплаты, которое вы знаете, независимо от того, пользуетесь вы им или нет» большинство опрошенных (66%) отметили мобильный телефон. На втором месте оказались пластиковые банковские карты — их упомянули 47% респондентов. Третьим устройством стали наручные часы (12%). (рис.2)

мобильный телефон банковская карта наручные часы

Рисунок 2. - Наиболее распространенные средства бесконтактной оплаты, в %.

Таким образом, может отметить, что в настоящее время в России начинают развиваться ряд инновационных платежных технологий, уже зарекомендовавших себя в других странах. Но, несмотря на преимущества и удобства электронных платежей, согласно результатам социологических опросов, для трети россиян основным способом оплаты остаются наличные, но в некоторых случаях нельзя обойтись без более современных методов. Которые в будущем будут играть основную роль в денежном обращении.

Список литературы Инновации в системе электронных платежей

- Шустов А. А. Инновационная деятельность в банковской сфере. Электронные инновации // Молодой ученый. - 2013. - №9. - С. 269-275

- Всяких, М. В. Современные платежные системы коммерческого банка [Текст] / М.В. Всяких, 2. Н. С. Нестерова // Концепт. - 2015. - No 8. - С.2-5

- Огородникова Е. П. «Налоговое планирование на современном этапе развития российской экономики» // «Экономика и предпринимательство», -2016. -№ 1-2. -C. 31-33.

- Огородникова Е.П. «Влияние акцизного налогооблажения на рост цен» // «Конкурентоспособность в глобальном мире: экономика, наука, технологии.» 2017. № 5-3 (45). С. 111-113.

- Экономика: Учебник / Под ред. А.С. Булатова. - 5-e изд., стер. - М.: Магистр: ИНФРА-М, 2010. - 896 с

- https://www.mastercard.ru

- http://www.sberbank.ru/

- http://www.cbr.ru/