Инновации в системе социально-трудовых отношений на крупных предприятиях: методология оценки социально-экономической эффективности

Автор: Беляева Е.Р., Легчилина Е.Ю.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 10-1, 2020 года.

Бесплатный доступ

В статье рассматриваются инновационные преобразования в системе социально-трудовых отношений (СТО). Исследованы теоретико-методологические аспекты оценки социально-экономической эффективности внедрения инноваций в систему социально-трудовых отношений на крупных предприятиях в условиях цифровизации. Представлена авторская трактовка эффективности инноваций в системе социально-трудовых отношений на крупных предприятиях как степени удовлетворения общих и частных социально-экономических интересов стейкхолдеров СТО. Авторами предложено рассматривать субъектов социально-трудовых отношений на крупных предприятиях с точки зрения теории заинтересованных сторон (стейкхолдеров). В результате работы разработана комплексная методология оценки социально-экономической эффективности инноваций в системе социально-трудовых отношений, включающая экономико-математическую модель оценки инновационных преобразований в системе СТО. Авторы предложили проводить как анализ ожидаемых результатов инноваций, так и оценку инновационного процесса трансформации системы социально-трудовых отношений на крупных предприятиях. Оценка результатов проводится по показателям конечных и отложенных эффектов. Разработаны базовые показатели оценки инноваций системы социально-трудовых отношений на крупных предприятиях. Результаты данного исследования могут служить теоретико-методологической основой социально-экономической оценки инноваций в системе социально-трудовых отношений любой крупной компании.

Инновации, система социально-трудовых отношений, оценка социально-экономической эффективности, трансформация системы социально-трудовых отношений, инновационные преобразования

Короткий адрес: https://sciup.org/142225014

IDR: 142225014 | УДК: 331.104 | DOI: 10.17513/vaael.1341

Innovations in the system of social and labor relations in large enterprises: a methodology for assessing socio-economic efficiency

The article discusses innovative transformations in the system of social and labor relations. The theoretical and methodological aspects of assessing the socio-economic efficiency of introducing innovations into the system of social and labor relations at large enterprises in the context of digitalization have been investigated. The author’s interpretation of the effectiveness of innovations in the system of social and labor relations at large enterprises as the degree of satisfaction of the general and private socio-economic interests of the STO stakeholders is presented. The authors proposed to consider the subjects of social and labor relations at large enterprises from the point of view of the theory of stakeholders (stakeholders). As a result of the work, a comprehensive methodology for assessing the socio-economic efficiency of innovations in the system of social and labor relations has been developed, including an economic and mathematical model for assessing innovative transformations in the system. The authors proposed to carry out both an analysis of the expected results of innovations and an assessment of the innovative process of transformation of the system of social and labor relations at large enterprises. Evaluation of the results is carried out according to the indicators of final and delayed effects. Basic indicators for assessing innovations in the system of social and labor relations at large enterprises have been developed. The results of this study can serve as a theoretical and methodological basis for the socio-economic assessment of innovations in the system of social and labor relations of any large company.

Текст научной статьи Инновации в системе социально-трудовых отношений на крупных предприятиях: методология оценки социально-экономической эффективности

Тренд современной экономики направлен на глобальную цифровизацию всех социально-экономических процессов общества. Эксперты института McKinsey (MGI) [1] отмечают, что в ближайшее 10-15 лет будут «оцифрованы» более 50 % операции и бизнес-процес-сов. Аналитики компании BCG называют современные тенденции «эпохой инновационных преобразований» [2]. Так, например, многие крупные предприятия внедряют «безлюдные» технологии на основе взаимодействия больших массивов информации и киберфизических систем. ПАО «Россети» планирует потрать на цифровую трансформацию всех бизнес-процессов 1,3 трлн. рублей [3]. Отмеченные тенденции приводят к изменению содержание труда, рабочих мест, к высвобождению персонала, к смене профессии, что обуславливает инновации в системе социально-трудовых отношений на крупных предприятиях. Широко развиваются новые, гибкие формы трудовых отношений, удаленные, мобильные рабочие места, электронная трудовая книжка, электронный трудовой договор и т.п. То есть, происходят инновационные преобразования всей системы социально-трудовых отношений. Так, например, ПАО «Сбербанк» проводит цифровую трансформацию в системе СТО внедряя инновационную HR – платформу [4].

Соответственно, акцент смещается на реализацию инновационных проектов, на повышение эффективности и результативности инноваций, в том числе и в системе СТО. Одними из негативных тенденций инновационных преобразований являются большие затраты, в том числе трансакционные затраты, бессистемность преобразований, оппортунизм персонала, что приводит к нарушению баланса интересов сторон в социально-трудовых отношениях [5]. Соответственно, предприятию необходим инструмент, позволяющий оценить как результаты, так и сам процесс инновационных преобразований в системе СТО. Следует отметить, что в мировой практике оценка социально-экономической эффективности в системе СТО применяется с 70-х годов XX века. В частности, «классический подход», предполагающий оценку соотношения достигну- того результата и используемых затрат (ресурсов); концепция «экономической и рыночной добавленной стоимости» (S. Stewart, П. Друкера, Р.А. Щинова); концепция критических факторов успеха и ключевых показателей эффективности (CFS&KPI); сбалансированная система показателей (BSC) – пирамида эффективности (Д. Норт, Р. Экклз, Р. Каплан и др.); различные частные концепции, основанные на критериях, моделях измерения и оценки эффективности (например, методика оценки эффективности системы социального партнерства в сфере труда М.Л. Бадхена и др.). Тем не менее, в ходе анализа концепций авторами установлено, что общепринятых методологий оценки социально-экономической эффективности инноваций в системе социально-трудовых отношений не существует. Таким образом, возникает потребность в формировании методологических подходов к проведению оценки социально-экономической эффективности инноваций в системе социально-трудовых отношений на крупных предприятиях, что определяет актуальность данного исследования.

Целью исследования явился теоретико-методологический анализ оценки социально-экономической эффективности инновационных преобразований в системе социально-трудовых отношений на крупных предприятиях, а также формирование авторского методического и методологического подхода к оценке эффективности.

Материалы и методы исследования

В силу того, что инновационные преобразования в системе социально-трудовых отношений являются сложной, многоаспектной, мультидисциплинар-ной категорией, актуализируется необходимость формирования комплексной методологии оценки, основанной на междисциплинарном подходе и системной методологии. В процессе обобщения результатов исследования были использованы системно-аксиологическая методология, диалектический подход, общенаучные методы исследования, такие как индукция и дедукция, анализ и синтез. В рамках исследования проведен анализ научных публикаций зарубежных и отечественных авторов.

Авторы рассматривает инновации в системе социально-трудовых отношений как процесс трансформации и построения новой системы социально-трудовых отношений на крупных предприятиях на основе институционально-аксиологического механизма, обуславливающего трансформацию ценностей субъектов системы СТО [6]. То есть, инновации в системе СТО рассматриваются с точки зрения инновационного процесса, включая такие этапы как рефрейминг системы СТО, проектирование и построение новой системы СТО, внедрение и адаптация новой системы СТО →диффузия новой системы СТО→переход в подсистему функционирование СТО.

Рассматривая социально-трудовые отношения на крупных предприятий, установлена тенденция расширения круга субъектов СТО. Соответственно, в контексте данного исследования, авторами использована теория заинтересованных сторон (стейкхолдеров) [6]. Следовательно, субъекты СТО будут рассматриваться в контексте стейкхолдеров СТО, что определяет возрастание роли институтов и регламентации взаимоотношений между стейкхолдерами социально-трудовых отношений на крупных предприятиях.

Результаты исследования и их обсуждение

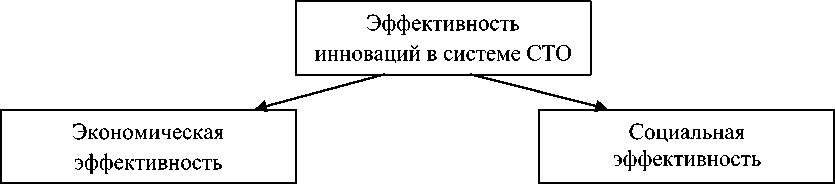

Одним из ключевых аспектов и результатов инновационных преобразований является способность системы социально-трудовых отношений достигать экономической и социальной эффективности.

В данном исследовании эффективность внедрения инноваций в системе социально-трудовых отношений на круп- ных предприятиях определяется уровнем удовлетворения общих и частных социально-экономических интересов стейкхолдеров при условии достижения в результате внедрения инноваций баланса между социальной и экономической эффективностью. Соответственно, с нашей точки зрения, эффективность инноваций в системе социально-трудовых отношений является сложной, многоаспектной, мультикритериальной категорией, основанной на балансе интересов, и определяется как соотношение между результатами (количественными и качественными), достигнутыми за трансформационный период (период внедрения инноваций), и ресурсами (затратами), которые использовались в трансформационном периоде (определение адаптировано [7]). То есть эффективность внедрения инноваций в систему социально-трудовых отношений в данной работе рассматривается с двух точек зрения: соблюдение интересов сторон и достижение определенной результативности и особого качества (рис. 1). Кроме того, актуальным в данном случае будет прием сравнения показателей СТО до внедрения инноваций и после.

В процессе формирования системы показателей, характеризующих состояние процесса инновационных преобразований в системе социально-трудовых отношений, авторы выделили и систематизировали следующие показатели для оценки эффективности, отражающие их экономическое содержание (обеспечение повышения производительности труда, снижение затрат на труд, снижение транзакционных издержек [7], повышение дохода и т.п.) и социальную составляющую (повышение качества трудовой жизни работников).

Рис. 1. Основные компоненты оценки эффективности внедрения инноваций социально-трудовых отношений

Авторы также придерживается общераспространенной трактовки экономической эффективности, предложенной в работах П. Самуэльсона и У. Нордха-усу, которые рассматривают экономическую эффективность как получение максимально возможных благ от имеющихся ресурсов, соотнося блага и затраты на их получение при достижении рациональности [8, с. 55]. То есть, упрощенно говоря, «экономическая эффективность» – это достижение максимума в благах при минимальных затратах.

«Социальная эффективность» авторами рассматривается как реализованные в процессе социально-трудовых отношений ожидания, интересы и потребности стейкхолдеров, в частности работников. Следует отметить, что в отличие от экономической социальная эффективность является более сложной категорией, не имеющей точного конкретного характера. В мировой научной литературе существуют различные концепции и направления измерения социальной эффективности. Так, американскими специалистами разработана методология оценки «социальных воздействий» (SIA-Social Impact Assessment). Кроме того, Терзиев В.К. говорит о том, что воздействие групп факторов высоких технологий приводит к «незапланированным потерям экологического, социального, психологического характера, которые превращаются в конечном итоге в косвенные экономические потери» [9, с. 229]. Исходя из этого, социальная эффективность имеет как количественный, так и качественный аспекты, которые естественно являются взаимозависимыми и взаимообусловленными. Количественные аспекты фиксируют в количественном выражении объем социальных благ (ценностей), полученных в результате трансформации системы СТО. Количественные аспекты оцениваются на основе системы статистических данных.

Качественный аспект социальной эффективности ориентирован на использование аксиологических (ценностных) механизмов, направленных на достижение полученного результата внедрения инноваций в систему СТО, с учетом различных факторов. Это качественные индикаторы состояния социально- трудовых отношений, инструментом получения информации о которых являются социологические опросы сотрудников, формализованные интервью руководителей предприятия и профсоюза (председателя профкома) и другие источники, не обладающие статистической точностью.

Таким образом, социальная эффективность в результате трансформации СТО в данном исследовании оценивается как повышение качества трудовой жизни работников при оптимизации затрат труда (составлено автором). Авторами проведено исследование методологий оценки качества трудовой жизни, в результате которого качество трудовой жизни определяется как комплексный интегральный показатель, который позволяет учесть уровень удовлетворения потребностей и интересов работников. О пользе данного подхода свидетельствует распространение интереса к концепции качества трудовой жизни во многих развитых странах, а также со стороны определённых учреждений ООН, таких как Международная организация труда и ЮНЕСКО. Концепция качества трудовой жизни определена данными учреждениями как один из основных инструментов политики в сфере труда, а Международным Бюро Труда (МБТ) определены ключевые задачи повышения качества трудовой жизни работников.

Таким образом, оценку социальноэкономической эффективности внедрения инноваций в систему социальнотрудовых отношений на крупных предприятиях следует осуществлять, основываясь на следующей логике:

во-первых, необходимо формирование экономико-математической модели оптимизации инновационного процесса в системе СТО и возможности ее использования для решения задач оценки результатов (эффективности);

во-вторых, существует необходимость учета в оценке влияния двух аспектов (экономического и социального), также следует отметить тот факт, что многообразие и неоднородность проявлений (наличие количественного и качественного изменений) социального аспекта в результате инноваций в системе СТО осложняют проблему оценки. Соответственно, для моделирования и оценки эффективности инновационного процесса системы социальнотрудовых отношений необходимо определить (сформировать) агрегированные переменные (показатели, критерии), за которыми возможно наблюдать и измерять их;

в-третьих, в соответствии с нашей методологией, инновационный процесс по изменению (улучшению) системы социально-трудовых отношений приводит к изменению значений ее компонентов («институтов», «стейкхолдеров», «ценностей», «трудовых процессов», «отношений») на некоторую величину.

Таким образом, в данном контексте социально-экономическая эффективность инновационных преобразований в системе социально-трудовых отношений определяется авторами как достижение системой СТО максимальной результативности в социально-экономической системе при минимизации потребляемых системой СТО ресурсов (составлено автором). Тогда, опираясь на труды Полторевича В.М. [10] экономико-математическая модель оценки инновационных преобразований в системе СТО будет выглядеть следующим образом:

ST=0(i + ay1 x ((c^) - (ct)) >

-

> S((l + d)-1 X K^) , (1)

где T – трансформационный период; Сt – расходы на систему СТО до инновационных преобразований в период t; Сtтр – расходы на систему СТО после внедрения инноваций в период t; Кtтр – ожидаемые затраты при переходе системы социально-трудовых отношений от одной конфигурации к другой в период t, d – норма дисконта. Соответственно, переход системы СТО от одной конфигурации к другой в трансформационный период произойдет, если для критического числа стейкхолдеров социально-трудовых отношений условие неравенства является существенно важным, и наоборот, не произойдет, если выполняется противоположное неравенство в условиях действия институционально-аксиологических механизмов в системе СТО. В основе построения данной модели исполь- зовано уравнение В.М. Полтерович [10, с. 69–72], доработанное автором с целью учета издержек и выгод до, после и в период трансформации, лежащей в разных интервалах времени.

Из неравенства следует, что переход от одного состояния системы СТО к другому экономически целесообразен при выполнении ряда условий:

до инновационных преобразований

– повышение расходов на обслуживание системы социально-трудовых отношений (например, расходы, возникшие вследствие оппортунистического поведения стейкхолдеров в системе);

– снижение результативности системы СТО (так называемых «трансакционных выгод», в том числе вследствие неэффективности действующих институтов в системе социально-трудовых отношений и иных причин);

после инновационных преобразований

– снижение расходов (в том числе трансакционных издержек) на обслуживание системы социально-трудовых отношений;

– повышение результативности системы СТО (в том числе, достижение эффективности новых институтов и «сети ценностей» в системе социально-трудовых отношений).

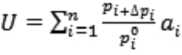

Тогда комплексной количественной оценкой результативности системы СТО может служить интегральный показатель, предложенный в работе А. Савчук [11] и применяемый автором для системы СТО:

U=S",1^a, , (2)

^=lai =1, (3)

где pi 0 – значение показателя (параметра), отражающего состояние одного из компонентов системы СТО до инновационные преобразований;

pi – значение показателя (параметра), отражающего состояние одного из компонентов системы СТО после инновационные преобразований.

ai – коэффициент значимости данного показателя (параметра), n – число рассматриваемых показателей (параметров), отражающих состояние компонентов системы СТО.

Как было отмечено ранее, инновационный процесс приводит к изменению значений показателей (параметров), отражающих состояние компонентов системы СТО на некую величину (Δ pi ), соответственно, наше математическое выражение изменится

Следовательно, если показатель не изменился, то Δ pi равно 0. Кроме того, в соответствии с нашей методологией, автор предполагает, что при изменении одного из компонентов СТО другие компоненты также изменяются. С точки зрения инновационной коэволюции, улучшение одного из компонентов системы социально-трудовых не приводит к ухудшению других, тогда Δ pi ≥ 0.

Следует отметить, что любое изменение в системе социально-трудовых отношений требует затрат определенных ресурсов (в том числе трансакционных издержек). Объем данных затрат z i по каждому изменению i в компонентах системы СТО связан с величиной изменения показателей и, с точки зрения экономической науки, должен оптимизироваться и стремиться к минимуму. Тогда общие ожидаемые затраты на инновационные преобразования в системе СТО (Кt тр ) можно будет описать следующим образом:

К^ = Zr=if(Zi(APi)) -> min . (5)

Соответственно, основными составляющими обобщенной экономико-математической модели эффективности являются результат и затраты, тогда общая функция будет выглядеть следующим образом:

F = -^max . (10)

Целевая функция экономико-математической модели социально-экономической эффективности предполагает максимизацию суммарно полученного результата от кардинальных изменений в компонентах системы СТО (инноваций системы СТО) при минимизации затрат определенных ресурсов.

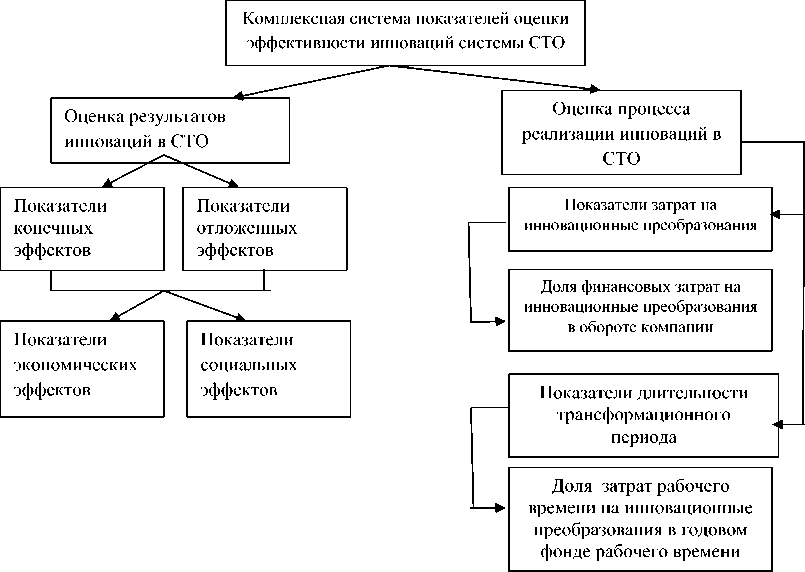

Следует отметить, что результаты инновационные преобразований системы социально-трудовых отношений проявляются на уровне конечных и отложенных эффектов. К конечным эффектам относятся результаты изменений, произошедшие в выделенных компонентах системы СТО, обусловливающие изменения ключевых характеристик системы социально-трудовых отношений. К показателям оценки конечных эффектов инновационные преобразований относятся показатели результативности и эффективности на уровне субъекта СТО и на корпоративном. К отложенным эффектам относятся изменения в результатах деятельности крупных предприятий или в их подразделениях. На рис. 2 представлена схема комплексной оценки социально-экономической эффективности инновационных преобразований системы социально-трудовых отношений на крупных предприятиях.

Все группы показателей, представленные на схеме, определяются в соответствии с отраслевой спецификой крупных предприятий, а также определяются как до начала инновационных преобразований, так и после.

Проведенный анализ различных методик и методологических подходов к оценке социально-экономической эффективности инноваций в системе социально-трудовых отношений позволил авторам систематизировать и предложить базовые показатели оценки социальных и экономических эффектов трансформации системы социально-трудовых отношений на крупных предприятиях, представленные в таблице.

Заключение

Предлагаемая методика и методологический подход оценки социально-экономической эффективности инновационных преобразований системы социально-трудовых отношений на крупных предприятиях основана на многоуровневой системе информации, учитывает разнообразие и количество расходов и затрат, что способствует снижению уровня необоснованных затрат в процессах инновационных преобразований в системе СТО и позволяет сделать вывод о перспективах оцениваемой системы социально-трудовых отношений в будущем.

Рис. 2. Схема комплексной оценки социально-экономической эффективности инноваций в системе СТО

Базовые показатели оценки инноваций системы социально-трудовых отношений на крупных предприятиях: экономические и социальные эффекты

|

Показатели экономической эффективности инноваций СТО крупных предприятий |

Показатели социальной эффективности инноваций СТО крупных предприятий |

||

|

Наименование экономического эффекта |

Показатель/формула |

Наименование социального эффекта |

формула |

|

1 |

2 |

3 |

4 |

|

Отложенные эффекты |

|||

|

Рост прибыли предприятия |

Прибыль предприятия до и после инновационных преобразований СТО |

Темп роста средней заработной платы |

Темп роста размера средней заработной платы до и после инновационных преобразований СТО |

|

Рентабельность персонала |

Отношение прибыли к сумме затрат на систему социально-трудовых отношений до и после трансформации |

Отношениесреднего уровня доходов работников к величине прожиточного минимума до и после инновационных преобразований системы СТО |

|

|

Рентабельность инноваций в СТО |

Отношение прибыли к сумме затрат на инновационные преобразования системы СТО |

Степень удовлетворения качеством трудовой жизни |

Количество работников удовлетворенных заработной платой и условиями труда до и после инновационных преобразований |

|

Рентабельность затрат на содержание системы СТО |

Доля затрат на содержание системы СТО в общем объеме дохода, определяемая до и после инновационных преобразований |

Сокращение трудовых конфликтов |

Количество зафиксированных конфликтов до и после инновационных преобразований |

|

Окончание таблицы |

|||

|

1 |

2 |

3 |

4 |

|

Показатели затрат на трансформацию |

Доля затрат на трансформацию системы СТО в общих расходах компании |

Уровень текучести персонала по причине неудовлетворенности условиями труда |

Отношение сотрудников, уволенных по собственному желанию (и/или перевод на другую работу) в связи с неудовлетворительными условиями труда за год до трансформации к среднесписочному их количеству после инновационных преобразований |

|

Повышение/сниже-ние производительности труда |

Производительность труда до и после инновационных преобразований |

Темп ростасредне-го уровня доходов работников к изменению средней трудоемкости работ |

Отношение темпа ростасреднего уровня доходов работников к изменению средней трудоемкости работ до и после инновационных преобразований СТО (трудоемкость определяется в стоимостном выражении). |

|

Конечные эффекты |

|||

|

Сокращение трансакционных затрат в системе СТО |

Объем трансакционных затрат до и после инновационных преобразований |

Сокращение случаев брака, в связи с оппортунистическим поведением |

Количество случаев брака до и после инновационных преобразований |

|

.Сокращение затрат времени на выполнение трудовых операций |

Затраты времени на выполнение трудовых операций до и после инновационных преобразований |

Изменение содержание труда |

Доля трудовых операций, выполнимых операций с использование цифровых компетенций (автоматизировано) к общему количеству трудовых операций до и после трансформации |

|

Увеличением дополнительной прибыли за счет сокращение операционных затрат в связи с переводом персонала на гибкие формы занятости |

Объем дополнительной прибыли за счет сокращение операционных затрат в связи с переводом персонал на гибкие формы занятости после инновационных преобразований |

Повышение уровня гибкости в системе СТО |

Отношение количество работников, работающих на условиях гибких форм занятости (аутсорсинг, аутстаффинг, фрилансинг и т.п.) к количеству сотрудников, работающих на условиях «стандартного» трудового договора (контракта). Показатель определяется до и после инновационных преобразований |

|

Снижение трудозатрат |

Доля затрат труда в себестоимости продукции до и после инновационных преобразований |

Рост социальных инвестиций на одного работника |

Социальные инвестиции на одного работника до и после инновационных преобразований |

Исследование выполнено в рамках гранта РФФИ № 19-010-00362 А.

Список литературы Инновации в системе социально-трудовых отношений на крупных предприятиях: методология оценки социально-экономической эффективности

- New York (NY): McKinsey & Company. URL: http:// www.mckinsey.com/industries /high-tech/ our-insights/the-internet-of-things-sizing-up-the- opportunity/ (дата обращения: 15.09.2020).

- A Leader's Guide to "Always-On" Transformation / Jim Hemerling, Diana Dosik, Shaheer Rizvi (BCG), 2015. URL: https://www.bcg.com/ru-ru/publications/2015/people-organizationleaders-guide-to-always-on-transformation.

- Концепция "Цифровая трансформация 2030 ПАО "Россети". URL: https://www.rosseti.ru/investment/Kontseptsiya_Tsifrovaya_transformatsiya_2030.pdf.

- Годовой отчет за 2019 год ПАО "Сбербанк" URL: https://www.sberbank.com/common/img/uploaded/files/pdf/yrep/sberbank-ar19-rus.pdf.

- Половинко В.С. Модернизация социально-трудовых отношений в период неоиндустриализации // Вестник Омского университета. Серия "Экономика". 2015. № 3. С. 9-13.

- Легчилина Е.Ю. Коэволюционная инноватика в трансформации социально-трудовых отношений // Инновационная деятельность. 2019 № 1 (48). С. 54-61.

- Долженко Р.А. Оценки экономической эффективности внедрения и использования новых форм трудовых отношений в организации // Экономический анализ: теория и практика. 2015. № 35(434). С. 43-53.

- Самуэльсон П., Нордхаус У. Экономика / П. Самуэльсон, М.: Вильямс, 2014. 1360 с.

- Терзиев В.К., Стоянов Е.Н. Социальная эффективность как мера деятельности в социуме // Инновационная наука. 2016. № 3-1(15). С. 225-234

- Полтерович В.М. Стратегии институциональных реформ / В.М. Полтерович // Экономика и математические методы. 2006. № 1. Т. 42.

- Савчук А.В. Инновационный уровень промышленной продукции и методы его количественной оценки // Экономика промышленности. Экономика Украины в трансформационный период: сб. науч. тр. Донецк: ИЭП НАН Украины. 2001. С. 72-86.