Инновационная активность как фактор стратегического развития предприятия

Автор: Островских Т.И., Якимова Л.А., Вернигор Н.Ф.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика, математика и информатика

Статья в выпуске: 1, 2013 года.

Бесплатный доступ

В статье определено значение инновационной активности в процессе стратегического развития предприятия. Рассматриваются факторы деловой активности и необходимость обеспечения устойчивости предприятия в процессе инновационной деятельности.

Инновации, развитие, деловая и инновационная активность

Короткий адрес: https://sciup.org/14082696

IDR: 14082696 | УДК: 338.

Innovative activity as the factor of the enterprise strategic development

The essence of the innovative activity in the process of the enterprise strategic development is determined in the article. The factors of business activity and the necessity of enterprise stability development provision in the process of the innovative activity are considered.

Текст научной статьи Инновационная активность как фактор стратегического развития предприятия

Основным фактором, определяющим устойчивое развитие предприятия в долгосрочной перспективе, является активность инновационной деятельности. Инновационная деятельность любого вида: процессная, продуктовая, маркетинговая, организационная связана с рисками инвестиции. Инвестиции в инновационную деятельность, как правило, могут принести отдачу в долгосрочной перспективе и требуют долгосрочных горизонтов в планировании финансово-хозяйственной деятельности предприятия.

Инновационная деятельность позволяет накапливать потенциал, обеспечивающий дальнейший устойчивый рост предприятия. Результатом устойчивого развития предприятия является увеличение объемов продаж, увеличение производственной мощности и доли рынка. Рассматривая развитие как определенную деятельность, необходимо отметить, что основой любой деятельности являются основные компоненты – это активность и цель. Таким образом, ключевым компонентом развития выступает инновационная активность, направленная на достижение экономического роста. Существует два подхода к инновационной активности – функциональный и комплексный. Акцент на одной из функциональных областей, чаще всего финансовой и комплексной, направлен на создание комплексной системы оценки и управления инновационной активностью.

В настоящее время в мировой практике наиболее известен комплексный подход к оценке деятельности на микроэкономическом уровне как сбалансированная система показателей, которую разработали Р.С. Каплан и Д.П. Нортон [3]. Особенность этой системы в том, что помимо финансовых показателей в нее включены такие показатели, как внутренние бизнес-процессы, клиенты, обучение и карьерный рост. Финансовые показатели отражают операционную прибыль, доходность капитала, добавленную стоимость, денежные потоки и др. Составляющая внутренних бизнес-процессов определяет процессы, которые необходимо довести до совершенства, используя комплексный инновационный менеджмент.

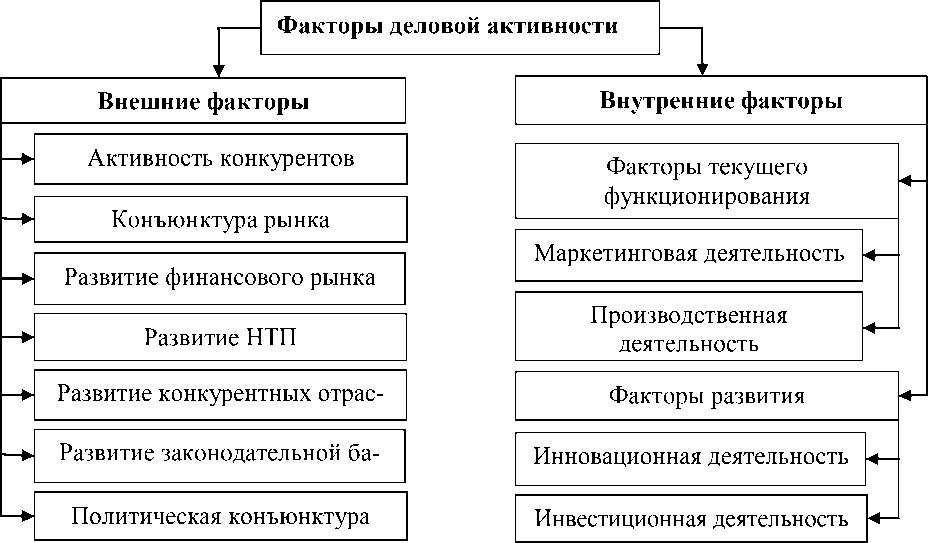

Модель комплексного управления деловой активностью разработана Ю.П. Анискиным [1]. В рамках этой модели под деловой активностью понимается совокупность целенаправленных процессов, обеспечивающих темпы экономического роста предприятия на основе согласованного развития его составляющих в гармонии с внешней средой.

Основные положения данной модели управления деловой активностью:

-

- повышение деловой активности предприятия обеспечивает последовательный экономический рост и непрерывное развитие предприятия;

-

- на деловую активность предприятия воздействуют факторы внешней и внутренней среды.

В рамках этой модели интегральная деловая активность предприятия обусловлена активностью:

-

- текущей деятельности, включающей маркетинговую, производственную активность;

-

- стратегического развития, включающего инновационную и инвестиционную активность;

-

- воздействия внешней среды, включающей активность конкурентов, поставщиков, потребителей, финансового рынка, научно-технического развития, динамику законодательной базы и политической конъюнктуры.

Совокупность факторов деловой активности представлена на рисунке 1. Данное представление деловой активности позволяет учитывать влияние каждого вида активности на общее экономическое состояние предприятие и осуществлять целенаправленные действия на управление деловой активностью предприятия.

Рис. 1. Факторы деловой активности

Каждое предприятие в различные периоды планового периода одновременно находится в состоянии установившегося функционирования и последовательного развития в процессе обновления продукции. Данное состояние предполагает необходимость пропорций в соотношении текущей деловой активности и активности развития с целью обеспечения стабильного экономического роста. Необходимо учитывать, что если текущее производство направлено на сохранение равновесия и устойчивости производственной системы, то появление нововведений нарушает на определенный период ее равновесие и устойчивость, что отражается на экономическом состоянии предприятия.

Противоречия между производственной системой и условиями конкуренции на рынке служат сигналом о необходимости перехода к следующей ступени развития предприятия.

Восстановление равновесия производственных отношений на более высоком качественном уровне в результате нововведений требует значительных инвестиций и организационных усилий. Трудность управления предприятием в переходный период инновационного развития обусловлена неопределенностью получения планируемых результатов. На длительность переходного периода влияют факторы, основными из которых являются:

-

- величина капитальных вложений, необходимых для реализации инновационной деятельности;

-

- уровень действующей технической базы производства;

-

- состояние профессиональной подготовки персонала;

-

- воздействие факторов внешней среды.

Все факторы в той или иной степени взаимосвязаны и влияют на развитие, но основой, отвечающей за обеспечение устойчивого развития предприятия, является инновационная активность.

Управление устойчивым развитием предприятия на основе инновационной активности осуществляется с помощью комплексного подхода. Концепция управления устойчивым развитием на основе инновационной активности базируется на следующих принципах:

-

- стратегического соответствия;

-

- сбалансированности;

-

- динамичности;

-

- комплексности:

-

- адаптивности.

Вся деятельность в области управления инновационной активностью должна соответствовать стратегическим целям предприятия. Для обеспечения устойчивости необходим баланс между интересами развития и интересами текущей деятельности в условиях цикличности функционирования предприятия. При этом необходимо учитывать интенсивное изменение характеристик деятельности в инновационных процессах [2]. Инновационная активность не является однородной и однофакторной, а состоит из множества направлений деятельности, которые должны быть интегрированы в единый комплекс, и вся система должна своевременно реагировать на изменения внешней и внутренней среды.

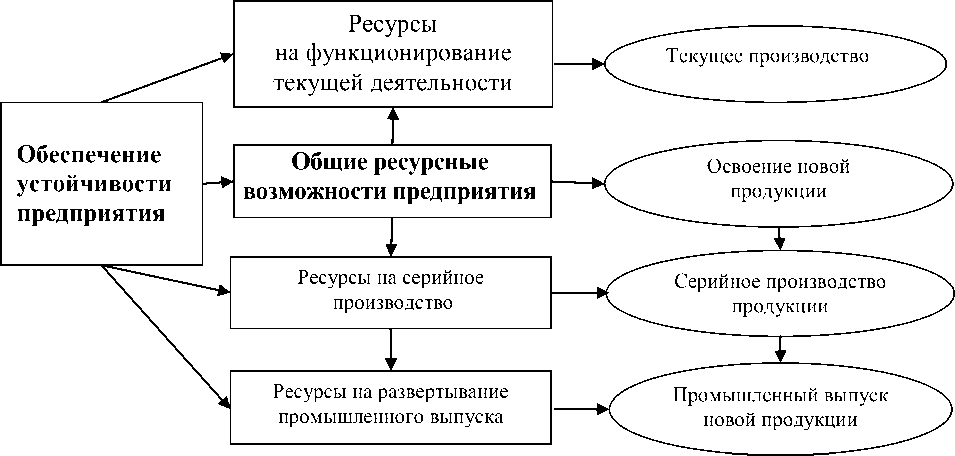

Совокупные затраты, которые направляет предприятие на инновационные цели без потери устойчивости, определяются ресурсными возможностями предприятия. Для обеспечения устойчивости при усилении инновационной активности ресурсы необходимо распределить таким образом, чтобы это распределение отвечало требованиям устойчивости предприятия. Схема распределения общих ресурсов предприятия в процессе инновационной активности представлена на рисунке 2.

Рис. 2. Схема распределения ресурсов предприятия

Под устойчивостью предприятия понимается свойство предприятия сохранять платежеспособность и продолжать эффективно функционировать. Общая устойчивость предприятия складывается из величин частных видов устойчивости: финансово-экономической, технологической, организационной, персонала, экологической и др.

В соответствии с уровнем временного горизонта устойчивость бывает краткосрочной (тактической) и долгосрочной (стратегической). Тактическая и стратегическая устойчивость имеют различные зависимости от величины инновационной активности. Тактическая устойчивость снижается при увеличении инновационной активности, так как отвлечение ресурсов на инновационную деятельность заметно снижает текущую платежеспособность, что снижает финансовую, а затем и общую устойчивость предприятия. Стратегическая устойчивость снижается при уменьшении инновационной активности, так как приводит к отставанию от конкурентов в одном или нескольких секторах бизнеса.

Для целей оценки финансовой устойчивости предприятия в условиях реализации инновационных проектов необходимо использовать коэффициентыликвидности: коэффициент общей (текущей) ликвидности, коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности, коэффициент финансовой зависимости.

Считается, что коэффициент абсолютной ликвидности за период выступает в качестве важнейшего показателя, характеризующегоплатежеспособность предприятия. Использование показателя текущей платежеспособности позволяет контролировать реализацию нововведений с точки зрения обеспечения выявления зон неустойчивости, определяемыхна основании показателя допустимого уровня платежеспособности.

Таким образом, повышение инновационной активности обеспечивает стратегическое устойчивое развитие на основе баланса инновационных процессов и процессов текущей деятельности, с учетом ресурсных возможностей предприятия.