Инновационная система воспроизводства основного капитала

Автор: Мерзликина Г.С., Картавченко В.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (63), 2015 года.

Бесплатный доступ

В статье рассмотрены основные проблемы воспроизводства основного капитала. Рассмотрен значительный износ основных средств предприятий России. Приведены доводы в пользу актуальности проблемы воспроизводства основных фондов Российской Федерации. В статье представлена теоретическая доказательная база основных видов воспроизводства основного капитала. Выявлены все возможные источники простого и расширенного воспроизводства основного капитала. Рассмотрена роль, значение и возможности использования амортизационных отчислений в формировании резервной системы воспроизводства. Предложено формирование учетно-аналитического обеспечения управления основным капиталом, а также инновационная система воспроизводство основным капиталом, предполагающая создание резервов амортизационного, капитализированного, переоценки, ликвидационного. Приводится алгоритм оценки стоимости бизнеса с учетом инновационной системы воспроизводства основного капитала. Алгоритм и возможность формирования резервов рассмотрены на конкретном примере одного из промышленных предприятий города Волгограда. На основе приведенного алгоритма приведены расчеты оценки стоимости бизнеса данного предприятия. Расчеты показали увеличение стоимости бизнеса при условии формирования специальных резервов, что подчеркивает необходимость и актуальность их формирования в учетной политике и экономике организации и предприятий России в целом.

Воспроизводство, основные производственные фонды, основной капитал, амортизационный резерв, капитализированный резерв, резерв переоценки, ликвидационный резерв, оценка стоимости бизнеса

Короткий адрес: https://sciup.org/14040380

IDR: 14040380 | УДК: 338.24.01

Innovative system of fixed capital reproduction

The article presents the basic problems of fixed capital reproduction. There are considered a significant depreciation of fixed assets of Russian enterprises. There are presented arguments in favor of urgency of the problem of reproduction of fixed assets of the Russian Federation. The paper presents theoretical evidence base basic types of fixed capital reproduction. There are identified all possible sources of simple and expanded reproduction of capital. There are considered the role of value and feasibility of depreciation in the formation of Reserve reproduction. Suggested the formation of accounting and analytical management provision fixed capital, as well as an innovative system of fixed capital reproduction, which implies the creation of depreciation, capital, revaluation, liquidation reserves. The algorithm of business valuation based on an innovative system of capital reproduction. The algorithm and the possibility of formation of reserves are considered on a concrete example of one of the industrial enterprises of the city Volgograd. On the basis of the algorithm presented calculations of business valuation of the enterprise. Calculations have shown an increase in value of the business condition of the formation of special reserves, which underlines the necessary and urgency of their formation in accounting policy and economy organizations and enterprises of Russia as a whole.

Текст научной статьи Инновационная система воспроизводства основного капитала

Основная сложность в том, что у населения может не хватить резервов и потери рядовых граждан могут быть очень существенными [1]. Значение резервов всегда велико для организации или физического лица в условиях кризиса.

Проблема заключается в том, что использовать резервы необходимо во время кризиса, а формироваться они должны всегда. В успешные времена должна быть сформирована система резервов для снижения уровня рисков в различных ситуациях, в нестабильные времена (колебания курса валют, неблагоприятная конъюнктура и др.) поддерживаться в силе, а в кризисные - использоваться для сохранения жизнеспособности организации. Формирование резервов должно осуществляться только на добровольной основе, профессиональной грамотности специалистов и «воле» руководителей и/или собственников организации, поскольку потребует некоторого «ограничения» текущего использования финансовых средств.

Большинство отечественных предприятий, к сожалению, не формируют никаких резервов, используя «текущие доходы для текущих потребностей», т.е. реализуя потребительскую концепцию финансовой политики. В настоящее время общепринятой методики формирования резервов нет, отсутствует и убедительная экономически обоснованная аргументация в их пользу. Особо значима данная проблема для формирования резервов воспроизводства основного капитала. Уровень износа основных средств, особенно промышленных предприятий в России, весьма высок (таблица 1), однако их модернизация, воспроизводство (как простое, так и расширенное) затруднено по причине отсутствия средств, как собственника, так и инвестора. Предлагаемая инновационная система воспроизводства основного капитала позволила бы решить эту проблему.

Т а б л и ц а 1 Степень износа основных фондов в Российской Федерации, в процентах [6].

|

Показатель |

2011 |

2012 |

2013 |

|

Степень износа основных фондов |

47,9 |

47,7 |

48,2 |

Использование понятия «резерв», по мнению авторов статьи, более обоснованно нежели «фонд». Резерв (фр. réserve от лат. reservare – сберегать, сохранять) – запас чего-либо на случай надобности; источник, откуда черпаются новые средства, силы [7]. Фонд (фр. fond от лат. fundus «основание») – некоммер- ческая организация, распоряжающаяся капиталом, создаваемым для благотворительных, социальных или иных общественно-полезных целей [4]. В системе воспроизводства основного капитала должны формироваться именно запасы, источники, формируемые, поддерживаемые, откуда будут черпаться средства для системного и систематического восстановления, модернизации основных фондов.

Выявление особенностей воспроизводства основного капитала, источников инвестирования, обновление его технической базы является основой структурных преобразований, направленных на экономическое обновление и рост. Простое формирование резервов позволяет избегать «рисков». Однако, любое формирование запасов денежных средств опасно потерей их стоимости (инфляция) возможностью лишиться денежных средств, которые не используются в обороте.

Для обеспечения непрерывности воспроизводства основного капитала в организациях чрезвычайно важно целевое эффективное использование собственных источников финансирования, а для контроля – обособленное их отражение в бухгалтерском учете. Создание системы капитальных резервов – это прием, позволяющий выделить в составе реинвестированного капитала средства, которые должны послужить источниками воспроизводства основного капитала. Повышение эффективности процесса воспроизводства и использования основного капитала в организациях напрямую зависит от наличия действенной системы управления, информационные потребности которого обеспечиваются учетно-аналитической системой. При формировании учетноаналитического обеспечения для целей управления основным капиталом необходимо, прежде всего, уточнить содержание понятия «основной капитал», его состав и структуру, оптимизация которой должна способствовать повышению эффективности его использования.

Классическая теория воспроизводства (Франсуа Кенэ, Карл Маркс) предполагает простое воспроизводство (при отсутствии проблемы накопления) и расширенное воспроизводство. Простое воспроизводство – это непрерывное повторение созидательной деятельности, при котором величина создаваемого продукта и размер действующего капитала (производственных фондов) остаются неизменными. Таким образом, капитал совершает замкнутое круговое движение. Кругооборот капитала – это один цикл его движения, кото- рый охватывает процесс производства и обращения товаров и завершается возвращением капитала в его исходную денежную форму [3].

Для осуществления расширенного воспроизводства необходимо ежегодно часть созданного и прибавочного продукта направлять на увеличение материальных и трудовых ресурсов с целью расширить масштаб производства и увеличить объем производимого общественного продукта [2]. В этом случае прибавочный продукт разделяется на фонд потребления и фонд накопления (по существу это важнейшая проблема современной дивидендной политики). Фонд накопления служит источником для дополнительного приобретения средств производства (расширенного воспроизводства). При простом воспроизводстве весь прибавочный продукт используется на потребительские цели, т.е. полностью «проедается». При расширенном воспроизводстве одна часть прибавочного продукта идет на потребление, а другая – на наращивание ресурсов. Предположим, что 60 % чистого прибавочного продукта будет направляться на накопление, а 40 % – на потребление [2].

Эффективное управление основным капиталом возможно на основе специальной учетно-аналитической системы его компонентов и организационных основ формирования информационных потоков на всех стадиях его воспроизводства (рисунок 1). Предлагаемая система позволяет синтезировать информацию об основном капитале для эффективного управления капитальными вложениями и источниками финансирования при его создании и использовании, позволяет «увидеть» системы учета основного капитала, определить и ранжировать цели и задачи эффективного управления основным капиталом, использовать в качестве показателя эффективности использования основного капитала показатель стоимости собственного капитала бизнеса.

С целью учета и эффективного использования собственных источников финансирования воспроизводства основного капитала, предлагается инновационная система воспроизводства основного капитала, основанная на формировании определенных резервов. Применительно к процессу воспроизводства определены следующие виды резервов: амортизационный резерв, капитализированный резерв, резерв переоценки и ликвидационный резерв (рисунок 2).

Мн ого ф актор н ы й

Прогнозирование

Интеграция учетных систем с адаптацией к МСФО

Оценка и анализ основного капитала

Принятие управленческих решении па воспроизводству основного капитала

Стадии воспроизводства основного капитала

Финансовый

Налоговый

У пр ав ле нч е ский

Капитальные

Оборачиваемость и

Формирование показателей отчетности об

Стратегический учет формирования и накопления основного капитала

Потребление

Восстановление

Создание

Рисунок 1. Формирование учетно-аналитического обеспечения управления основным капиталом

Рисунок 2. Инновационная система воспроизвод- ства основного капитала

Рассмотрим причины выделения именно представленных видов резервов.

Основной капитал характеризуется амортизацией – переносом стоимости по частям в результате износа. Амортизация основных фондов и нематериальных активов, как и прибыль компании, являются капиталом собственника, который может быть направлен как на финансирование капитальных вложений, пополнение оборотных средств при отсутствии или исполнении бюджета капитальных вложений, так и на дивиденды собственника. Было время когда амортизационные отчисления формировались в специальный фонд строго целевого назначения. В настоящее время амортизация, как правило, используется на текущие нужды.

Для возмещения изношенного за весь срок службы основного капитала предлагается создать амортизационный резерв, куда поступают денежные средства (амортизационные отчисления) после продажи готовой продукции. Амортизационные отчисления предназначены для восстановления работоспособности или полной замены средств труда другими средствами труда и равны величине, перенесенной стоимости средств труда в течение одного года. Начисленный амортизационный резерв может быть признан в составе расходов организации и, соответственно, учитываться на счетах учета издержек производства и обращения, либо в составе нераспределённой прибыли.

Для целей резервирования накопленной амортизации уместным является исчисление сумм резерва исходя из удельного веса амортизационных отчислений в выручке от продажи продукции, работ, услуг. Размер амортизационного резерва будет определяться путем умножения суммы выручки от продажи на рассчитанный процент. Такой резерв целесообразно формировать в конце каждого отчетного периода, чтобы четко понимать вес коэффициента по данному виду отчислений.

Стоимость вновь вводимых объектов основного капитала или сумму затрат по модернизации, реконструкции или техническому перевооружению, находящихся в распоряжении организации объектов следует учитывать в составе сформированных резервов воспроизводства. Превышение стоимости произведенных капитальных вложений над суммой начисленных амортизационных отчислений будет отражать прирост имущества. Обратная ситуация свидетельствует о недостаточном внимании организации к инвестиционной деятельности и переходе средств долгосрочных вложений в оборотные.

Капитализированный резерв – другими словами «резервный фонд» в старой системе учета. Это та сумма денежных средств, которую необходимо формировать на начало каждого отчетного периода, чтобы избежать возможных рисков, таких как банкротство, потеря стоимости бизнеса, снижение конкурентоспособности на рынке. А также непредвиденных ситуаций, например, как в нынешней экономической ситуации – непредвиденный скачок курса доллара и евро. Данный резерв позволит нивелировать возможные убытки компании по окончании отчетного периода, перекрыв некоторые статьи затрат. Размер капитализированного резерва будет определяться путем умножения суммы капитальных вложений на процент, рассчитанный исходя из суммы необходимых средних затрат на ремонт и подержание основных производ- ственных фондов. Процент отчислений на ремонт не должен превышать пороговое значение на полное воспроизводство – 40 %, но не должен быть менее 10 % капитальных вложений, так как данных отчислений не будет хватать для введения в эксплуатацию [2].

Резерв переоценки позволит резервировать суммы, возникающие в результате переоценки объектов основного капитала при увеличении их стоимости и использовании резерва, при снижении их стоимости, при проверке на обесценение, при дооценке объектов. При отражении отрицательных результатов переоценки основных средств, уценка будет списана за счет суммы резерва, созданного в результате предыдущей переоценки объектов основного капитала. Остальная сумма уменьшит нераспределённую прибыль организации. Расчет данного показателя осуществляется на основании субъективной оценки оценщика стоимости бизнеса и берется эталонным значением на конец предыдущего периода. К примеру, при дооценке основного капитала прошлого года на сумму инфляции обесценивание произошло на 100 тыс. руб., то данная сумма и будет являться резервируемой. Данный вид резерва позволит организации сохранять положение на рынке, путем «искусственного» увеличения стоимости бизнеса.

Для обоснованного формирования ликвидационной стоимости основных средств в организациях, нами предложено создание ликвидационного резерва, в котором будут учитываться предполагаемые затраты по ликвидации, включенные в состав первоначальной стоимости объекта. Сумма отчислений в резерв следует рассчитывать с помощью коэффициентов, установленных для разных видов объектов основных средств, на основании простого расчета коэффициента ликвидации (Коэффициент ликвидации = Основные фонды ликвидированные / Основные фонды на начало года). Данный вид резерва будет использоваться в крайних случаях кризисной ситуации на рынке, а также в случае перепродажи компании.

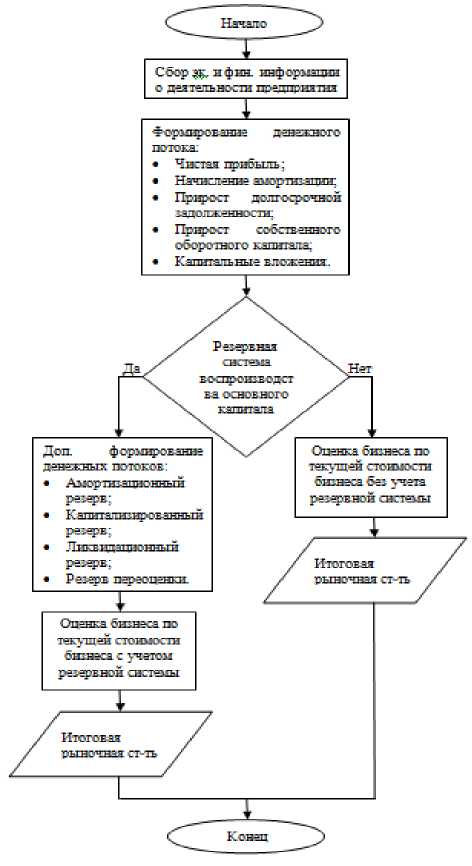

Для более понятного описания эффективности данной модели и его увязки со стоимостью бизнеса (обоснованной рыночной стоимостью предприятия) рассмотрим ее алгоритм действия (рисунок 3). Для оценки стоимости бизнеса будем пользоваться общепризнанным и общепринятым алгоритмом оценки стоимости бизнеса доходным подходом с учетом определенных условий (компании, работающие по данной модели, не находятся в условиях кризиса, модель не учитывает непредвиденные условия развития рыночной ситуации, а именно – война, природные катаклизмы и т.д.).

Рисунок 3. Алгоритм оценки стоимости бизнеса на основе инновационной системы воспроизводства основного капитала

Предложенный алгоритм позволяет провести компоративный анализ рыночной стоимости предприятия (бизнеса) в двух вариантах – с формированием инновационной системы воспроизводства основного капитала с формирова-

Т а б л и ц а 2

Формирование денежного потока ОАО «NNN» и оценка его рыночной стоимости, тыс. руб.

нием резервов, и без неё. Кажущиеся дополнительные самоинновации, направление амортизационных отчислений и части прибыли в резервы, по существу, не обесценивает, а обогащает бизнес (и собственника). Классический метод расчета стоимости бизнеса предполагает включение в денежный поток амортизации, однако мало кто предполагает при формировании прогнозных денежных потоков ограниченность её начисления (до возврата стоимости). Резервы же могут и формироваться, и использоваться, в определенном смысле это реальный «отложенный капитал» собственника.

Рассмотрим возможность использования инновационной системы воспроизводства основного капитала и её эффективность на примере одного из крупных промышленных предприятий Волгограда. В настоящее время основным источником финансирования капитальных вложений ОАО «NNN» являются собственные источники, а именно: фонд накопления амортизационных отчислений, долгосрочные займы привлекались для осуществления текущей и финансовой деятельности. Исходя из предыдущих расчетов, ОАО «NNN» располагает собственным оборотным капиталом, не имеет дефицита в собственных оборотных средствах, инвестиции осуществляет за счет накопленной амортизации.

Теперь рассмотрим, как изменится стоимость капитала общества при формировании резервов по предложенной методике. Предположим, что предприятие формирует ежегодно амортизационный, ликвидационный, капитализированный и резерв переоценки в размере 10 % от амортизации на амортизационный резерв и по 100 тыс. рублей на ликвидационный и резерв переоценки соответственно. Капитализированный резерв будем рассчитывать исходя из 10 % от всех капиталовложений. Все изменения сведем в таблицу 3.

|

Показатели |

2014 |

2015 |

2016 |

2017 |

Остаточный период |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Денежный поток: |

452 717,80 |

576 721,60 |

726 473,60 |

46 212,00 |

118 650,10 |

|

* чистая прибыль |

152 097,60 |

68 521,60 |

484 610,40 |

164 639,20 |

338 535,74 |

|

* начисление амортизации |

111 393,60 |

119 849,00 |

148 318,40 |

174 592,40 |

174 592,40 |

|

* прирост долгосрочной задолженности |

37 228,00 |

403 707,00 |

495 318,00 |

–44 618,00 |

0,00 |

|

* прирост собственного оборотного капитала |

218 374,60 |

93 208,00 |

–298 809,20 |

–112 201,60 |

–219 885,64 |

|

* капитальные вложения |

-66 376,00 |

–108 564,00 |

–102 964,00 |

–136 200,00 |

–174 592,40 |

П р о д о л ж е н и е т а б л. 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент текущей стоимости |

0,95 |

0,85 |

0,76 |

0,67 |

0,72 |

|

Текущая стоимость денежных потоков |

428 540,21 |

490 213,36 |

552 119,94 |

30 962,04 |

85 428,07 |

|

Сумма текущих стоимостей |

1 577 792,74 |

||||

|

Будущая стоимость остаточной стоимости |

10 228,46 |

||||

|

Текущая стоимость остаточной стоимости |

6 593,59 |

||||

|

Обоснованная рыночная стоимость СК до внесения поправок |

1 584 386,34 |

||||

|

Поправки: |

311 804,40 |

||||

|

– избыток / дефицит собственного оборотного капитала – избыточные активы |

137 212,00 |

||||

|

174 592,40 |

|||||

|

Обоснованная рыночная стоимость собственного капитала |

1 896 190,74 |

||||

Т а б л и ц а 3

Формирование денежного потока ОАО «NNN» и оценка его рыночной стоимости с использованием резервов, тыс. руб.

|

Показатели |

2014 |

2015 |

2016 |

2017 |

Остаточный период |

|

Денежный поток: |

452 717,80 |

576 721,60 |

726 473,60 |

46 212,00 |

118 650,10 |

|

Амортизационный резерв |

11 139,36 |

11 984,90 |

14 831,84 |

17 459,24 |

17 459,24 |

|

Ликвидационный резерв |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

Резерв переоценки |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

Капитализированный резерв |

6 637,60 |

10 856,40 |

10 296,40 |

13 620,00 |

0,00 |

|

* чистая прибыль |

152 097,60 |

68 521,60 |

484 610,40 |

164 639,20 |

338 535,74 |

|

* начисление амортизации |

111 393,60 |

119 849,00 |

148 318,40 |

174 592,40 |

174 592,40 |

|

* прирост долгосрочной задолженности |

37 228,00 |

403 707,00 |

495 318,00 |

-44 618,00 |

0,00 |

|

* прирост собственного оборотного капитала |

218 374,60 |

93 208,00 |

-298 809,20 |

-112 201,60 |

-219 885,64 |

|

* капитальные вложения |

-66 376,00 |

-108 564,00 |

-102 964,00 |

-136 200,00 |

-174 592,40 |

|

Коэффициент текущей стоимости |

0,95 |

0,85 |

0,76 |

0,68 |

0,64 |

|

Текущая стоимость денежных потоков |

445 557,11 |

508 711,59 |

571 377,90 |

52 771,65 |

87 869,41 |

|

Сумма текущих стоимостей |

1 666 287,66 |

||||

|

Будущая стоимость остаточной стоимости |

11 750,81 |

||||

|

Текущая стоимость остаточной стоимости |

7 574,95 |

||||

|

Обоснованная рыночная стоимость СК до внесения поправок |

1 673 862,61 |

||||

|

Поправки: |

311 804,40 |

||||

|

– избыток / дефицит собственного оборотного капитала – избыточные активы |

137 212,00 |

||||

|

174 592,40 |

|||||

|

Обоснованная рыночная стоимость собственного капитала |

1 985 667,01 |

||||

По итогам расчетов видно, насколько увеличилась стоимость бизнеса предприятия, если предположить, что предприятие бы в реальности внедрило бы инновационную систему воспроизводства основного капитала. Обоснованная рыночная стоимость собственного капитала предприятия выросла на 89 467,27 тыс. руб., что представляет собой 5 % увеличение стоимости, и это при учете резервирования всего 32 млн. руб.

Таким образом, предлагаемая инновационная система воспроизводства основного капитала, предполагающая формирование резервов (амортизационного, капитального, переоценки, ликвидационного) позволит принимать более обоснованные, более эффективные решения в области управления основным капиталом. На её основе возможно формирование экономической и (возможно) учетной политики управления основным капиталом.

Формирование резервов позволило бы в какой-то степени решить острейшую проблему модернизации основного капитала формированием резервов целевого назначения (простое и расширенное воспроизводство основного капитала). Разработанный и апробированный алгоритм оценки стоимости предприятия (бизнеса), с учетом резервов и без них, убедительно доказал необходимость и выгодность формирования резервов. Предложенный прием формирования и использования резервов позволяет определять их как самостоятельный обособленный источ- usa.ru/kakoj-krizis-zhdet-rossiyu-v-2015-godu.html.

Список литературы Инновационная система воспроизводства основного капитала

- Америка против России сегодня -политика, экономика, армия. Новости //Военно-политический интернет-журнал. Режим доступа: http://www.news-usa.ru/kakoj-krizis-zhdet-rossiyu-v-2015-godu.html.

- Амосов А. Долгосрочная стратегия возмещения, выбытия и обновления основных фондов//Экономист. 2003. C. 3-12.

- Афанасьев В.С. Давид Рикардо. М.: Экономика, 2011. 128 с.

- Лапуста М.Г., Никольский П.С. Современный финансово-кредитный словарь. М.: ИНФРА-М, 2012. 154 с.

- Столяров И.А. Антология экономической классики. М.: Экономика, 2009. 474 с.

- Федеральная служба государственной статистики . Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/fund/.

- Фокин Н. И. Экономика: В начале было Слово . Режим доступа: http://dictionary-economics.ru/word/%D0%90%D0%BC%D0%BE%D1%80%D1%82%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F.