Инновационные финансовые инструменты как фактор интенсификации инновационной деятельности в организации

Автор: Эссиен Э.А., Алуханян А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (57), 2019 года.

Бесплатный доступ

Инновации выступают движущей силой экономики. В современной экономике роль инноваций значительно возросла. Без применения инноваций практически невозможно создать конкурентоспособную продукцию, имеющую высокую степень наукоемкости и новизны. Таким образом, в рыночной экономике инновации представляют собой эффективное средство конкурентной борьбы, так как ведут к созданию новых потребностей, к снижению себестоимости продукции, к притоку инвестиций, к повышению имиджа (рейтинга) производителя новых продуктов, к открытию и захвату новых рынков, в том числе и внешних. В статье рассматриваются инновационные финансовые инструменты развития инновационной деятельности в организации, исследуется сущность инновационной деятельности; обозначаются источники финансирования инновационной деятельности, рассматриваются инструменты инновационного финансирования.

Короткий адрес: https://sciup.org/140241643

IDR: 140241643

Innovative financial instruments as a factor of intensification of innovative activities in the organization

Innovation is the driving force of the economy. In the modern economy, the role of innovation has increased significantly. Without the use of innovations, it is almost impossible to create competitive products with a high degree of knowledge-intensiveness and novelty. Thus, in a market economy, innovation is an effective means of competition, since it leads to the creation of new needs, to a reduction in the cost of production, to an influx of investment, to an increase in the image (rating) of a producer of new products, to the opening and seizure of new markets, including external. The article discusses innovative financial instruments for the development of innovative activity in an organization, examines the essence of innovative activity; the sources of financing of innovation activity are indicated; the tools of innovative financing are considered.

Текст научной статьи Инновационные финансовые инструменты как фактор интенсификации инновационной деятельности в организации

Инновационная деятельность включает в себя не только непосредственный процесс преобразования научного знания в новые виды продуктов, услуг и технологий (инновационный процесс), но также комплекс технологических, управленческих и организационно-экономических мероприятий, которые в своей совокупности приводят к инновациям. Инновационная деятельность обладает рядом особенностей: существенная продолжительность во времени, высокая степень неопределенности и рисков, способность инициировать структурные изменения, повышенная интеллектуальная насыщенность инновационных процессов, слабо формализуемые результаты инновационного процесса.

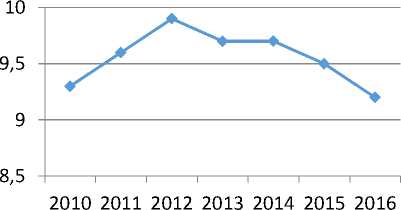

В 2016 г. уровень инновационной активности в промышленном производстве составил 9.2% (против 9.5% в 2015 г. и 9.7% в 2014 г.), что обусловлено преимущественно снижением интенсивности инновационных процессов в среднетехнологичных производствах, таких, например, как производство электрических машин и электрооборудования, металлургия. За более чем двадцатилетний период наблюдения удельный вес крупных и средних организаций, осуществлявших технологические инновации, в общем их числе, не превышал 9-10% (максимальное значение на уровне 11% зафиксировано в начале 2000-х годов) (рисунок 1).

уровень инновационной активности, %

уровень инновационной активности, %

Рисунок 1- Динамика уровня инновационной активности организаций промышленного производства за 2005-2016 гг.

Финансовое обеспечение инновационной деятельности основывается на его целевой ориентации и множественности источников финансирования. Финансирование может осуществляться за счет средств федерального и регионального бюджетов, бюджетов муниципальных образований, внебюджетных источников (собственных или привлеченных средств хозяйствующих субъектов и их объединений, а также средств заказчиков работ), иных источников в соответствии с законодательством Российской Федерации и регионов.

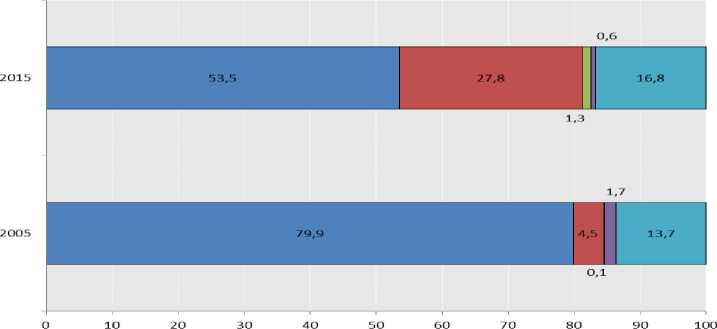

Основным источником финансирования инновационной деятельности в России являются собственные средства организаций. В 2015 г. за счет собственных средств организаций было профинансировано 53,5% всех затрат на технологические инновации. Средства федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов в общей сумме затрат на технологические инновации в 2015 г. составили 27,8%. Средства внебюджетных фондов, направляемых на инновационную деятельность, составили 1,3% от всех затрат. Еще меньшую долю (0,6%) составляли иностранные инвестиции (рисунок 2).

■ Собственные средства организаций

■ Федеральный бюджет, бюджеты субъектов Российской Федерации и местные бюджеты

□ Внебюджетные фонды

■ Иностранные инвестиции

■ Прочие источники финансирования

Рисунок 2 -Структура затрат на технологические инновации по источникам финансирования.

Использование инновационных финансовых инструментов на мировом финансовом рынке может вызвать большой спрос на гибридные инструменты или, наоборот, падение рынка и упадок. Поэтому инновационная составляющая гибридного финансового инструмента должна быть согласована и с потребителями, продавцами, посредниками, органами контроля и экономической политикой стран. Только гармоничное сочетание инноваций с реалиями глобальной экономики обеспечит ее успешное функционирование на финансовых рынках.

Существует две группы финансовых инструментов - основные финансовые инструменты и производные финансовые инструменты. Основная группа финансовых инструментов делится на такие категории, которые существенно отличаются надежностью относительно получения дохода - инструменты займа (облигации, векселя, казначейские обязательства) и инструменты собственности (акции). Под инструментами собственности понимают бессрочные инструменты, которые удостоверяют долевое участие инвестора в уставном капитале эмитента (акционерного общества). Иными словами, они характеризуют отношения совладения между данным инвестором и другими участниками акционерного общества; дают право их владельцу на получение дохода в виде дивидендов, право на долю имущества общества при его ликвидации и т.д.

Характерной чертой инструментов займа является то, что они отражают отношения займа между эмитентом и инвестором и, как правило, связаны с выплатой дохода инвестору за предоставленный эмитенту заем. Кроме того, они характеризуются определенным сроком обращения, то есть срочными инструментами. К инструментам займа относятся как кредитные инструменты, так и долговые ценные бумаги – облигации, векселя, казначейские обязательства, сберегательные сертификаты и пр.

В зависимости от механизма начисления дохода финансовые инструменты разделяют на инструменты с фиксированным и плавающим доходом.

К инструментам с фиксированным доходом относятся облигации, другие долговые обязательства с фиксированными процентными выплатами, а также привилегированные акции, по которым уплачивается фиксированный дивиденд.

К инструментам с плавающим доходом относят долговые обязательства со сменными процентными выплатами и простые акции, поскольку дивидендные выплаты по ним заранее не определены и зависят от размера прибыли, полученной предприятием в течение отчетного периода.

Реальная доходность финансовых инструментов всегда корректируется рынком. Доходность инструментов, находящихся в обращении на вторичном рынке, прежде всего, определяется рыночными процентными ставками. При этом доходность финансовых активов с плавающим доходом непосредственно корректируется ставкой дохода, изменяющейся в соответствии с рыночной процентной ставкой.

Доходность инструментов с фиксированным доходом корректируется изменениями в их рыночной стоимости. Так, при росте процентных ставок рыночная стоимость долговых обязательств с фиксированным купоном уменьшается, обеспечивая инвестору высокий уровень дохода, чем купонная ставка. При падении процентных ставок на рынке цены долговых обязательств с фиксированным купоном растут, обеспечивая инвесторам уровень дохода, ниже купонного.

Кроме основной группы финансовых инструментов, выделяют и производную группу.

Производные финансовые инструменты (деривативы) – это такая группа финансовых инструментов, механизм выпуска и обращения которых связан с куплей-продажей определенных финансовых или материальных активов (фьючерсные, форвардные, опционные сделки, свопы и др.). Цены на производные финансовые инструменты устанавливаются в зависимости от цен активов, которые положены в их основу и называются базовыми активами (ценные бумаги, процентные ставки, фондовые индексы, товарные ресурсы, драгоценные металлы, иностранная валюта и др.).

Базовый актив – это актив, который берется за основу производного финансового инструмента, финансового дериватива (фьючерса, опциона) и имеет стоимостную оценку и поставляется по соглашению или стоимость которого является базой для расчетов при выполнении срочного договора. В качестве базового актива по срочной сделке могут быть: ценные бумаги; биржевые товары; валюта; процентные ставки, уровень инфляции; официальная статистическая информация; соглашения, являющиеся производными финансовыми инструментами, и тому подобное.

Основу класса производных финансовых инструментов составляют фьючерсные, форвардные, опционные сделки и свопы. Поскольку все они связаны с выполнением определенных действий в течение определенного периода времени или в определенный момент в будущем, их еще называют срочными контрактами. Срочные контракты определяются своими спецификациями - юридическими документами, в которых оговаривается объем базового актива в одном контракте, срок исполнения, валюта расчета, способ выполнения (поставка актива или расчеты денежными средствами) и другие характеристики.

Фьючерсные, форвардные и опционные сделки можно рассматривать как те, что имеют общую основу. Все они связаны с куплей-продажей определенного актива в определенный момент в будущем по заранее оговоренной цене. Эта цена называется форвардной ценой в отличие от цены продажи актива на реальном рынке в данный момент времени, которую называют текущей рыночной ценой или ценой спот.

На современном этапе развития мирового финансового рынка и дальнейшего развития глобализации и интеграционных процессов использование простых и производных финансовых инструментов становится недостаточно для наиболее эффективного использования финансовых ресурсов в экономике. Поэтому современная финансовая наука и практика предлагают новые продукты, которые образуются путем сложения уже известных инструментов и расширяют сферу их применения в различных отраслях экономики. Использование на практике производных финансовых инструментов предусматривает снижение рисков при условии выполнения своих обязательств всеми участниками таких соглашений. Однако спекулятивный механизм таких инструментов сводил на нет цель применения таких финансовых инструментов. Поэтому на смену традиционному финансовому продукту приходит инновационный, более совершенный, который соответствует современным требованиям глобальной экономики. А значит, гибридные финансовые инструменты - это новые инновационные финансовые инструменты, созданные на основе комбинации уже существующих. При создании гибридных финансовых инструментов происходит модификация базового актива (underlyng asset), которая заключается в следующем:

-

- комбинация простых инструментов (договор лизинга как комбинация договора купли-продажи и аренды; Insurance Linked Securities (ISL) как комбинация страхового полиса и облигации);

-

– комбинация простых и производных инструментов (конвертируемая облигация как сочетание облигации и опциона);

-

– комбинация производных инструментов (свопционы – сочетание свопа и опциона).

Кроме такого подхода к определению гибридных финансовых инструментов используют еще и критерии доходности. Так, главным критерием, отличающим простой финансовый инструмент от гибридного, является количество переменных, определяющих доходность финансового инструмента. К простым относят инструменты, которые характеризуются одной переменной доходности. Это может быть акция или облигация, которая приносит владельцу доход в виде дивидендов или купонных платежей. Гибридный финансовый инструмент создается путем объединения свойств нескольких простых инструментов и предусматривает более чем одну переменную доходности. При появлении дополнительных условий собственник такого финансового инструмента получает несколько источников доходности. Например, такой новый гибридный инструмент, как облигация катастроф (CAT Bond) в структуре ILS действует, с одной стороны, как страховой полис, покрывающий убытки, причиненные в результате наступления стихийного бедствия, с другой – если страховое событие не наступит, этот инструмент действует как обычная облигация, по которой владелец получает купонные платежи.

Список литературы Инновационные финансовые инструменты как фактор интенсификации инновационной деятельности в организации

- Инновационная деятельность в Российской Федерации. Инф.-стат. мат. -М.: ФГБНУ НИИ РИНКЦЭ, 2016.

- Кузубов А.А. Субъекты хозяйствования в контексте международного бизнеса: учебное пособие/А.А. Кузубов, Н.В. Шашло. -Владивосток: Изд-во ВГУЭС, 2017. -32 с.

- Алуханян А.А. Государственная поддержка инновационной стратегии развития отечественного бизнеса /А.А. Алуханян//Состояние и перспективы развития с-х. машиностроения. Материалы 8-й Междунар. науч.-практ. конф. -Ростов н/Дону, 2015. -С. 383-387.

- Алуханян А.А. Особенности /А.А. Алуханян//Состояние и перспективы развития с-х. машиностроения. Материалы 8-й Междунар. науч.-практ. конф. -Ростов н/Дону, 2015. -С. 383-387.

- Алуханян А.А. Особенности выбора финансовых инструментов для развития инновационных компаний /А.А. Алуханян//Terra Economics. -2012. -№1-3. -Tom 10. -С. 119-122.

- Борисова Л.В. Инновационные технологии в управлении: монография /Л.В. Борисова, В.П. Димитров, Т.П. Кузьминская, А.А. Алуханян, Т.В. Жукова, Н.М. Сербулова и др. -Ростов н/Д: ИП Беспамятнов С.В., 2017. -301 с.