Инновационные подходы к бюджетированию затрат

Автор: Бабкина М.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (61), 2020 года.

Бесплатный доступ

В данной статье рассмотрено бюджетирование затрат. Изучены теоретические основы бюджетирования, рассмотрены этапы бюджетного цикла, а также процессы бюджетирования. Предложены мероприятия по совершенствованию бюджетирования затрат, а также выделены этапы постановки системы бюджетирования.

Бюджетирование, бюджетная система, стратегия, планирование, бюджетный цикл

Короткий адрес: https://sciup.org/170182492

IDR: 170182492 | DOI: 10.24411/2411-0450-2020-10158

Innovative approaches to cost budgeting

This article discusses cost budgeting. Studied the theoretical foundations of budgeting, considered the stages of the budget cycle, as well as budgeting processes. Measures to improve cost budgeting are proposed, and the stages of setting up a budgeting system are highlighted.

Текст научной статьи Инновационные подходы к бюджетированию затрат

Бюджетирование связано с формированием информации для постановки целей деятельности организации об ожидаемых доходах, расходах, активах, обязательствах и анализом достижения этих целей. Термин «бюджетирование» имеет множество различных трактовок. Согласно одной из них, бюджетирование - это целостная система планирования, учета и контроля на уровне предприятия в рамках принятой финансовой стратегии.

В общем виде назначение бюджетирования затрат на предприятии заключается в том, что это основа:

-

1) планирования затрат и принятия управленческих решений по поводу приобретения и потребления ресурсов;

-

2) оценки эффективности потребления ресурсов и ее влияния на финансовое состояние предприятия;

-

3) укрепления исполнительной и финансовой дисциплины.

При этом на каждом предприятии в зависимости от объекта финансового плани- рования и от системы финансовых и нефинансовых целей может быть своя трактовка бюджетирования. Поэтому необходимо помнить, что на каждом предприятии могут преследоваться свои собственные цели и использоваться свои собственные средства и инструментарий.

В общем случае бюджетный цикл, важное место в котором занимает бюджетирование затрат, состоит из следующих этапов [2; 6]:

-

- планирование деятельности предприятия в целом и по его структурным подразделениям, суммирование коллективных проектных предложений;

-

- разработка бюджета;

-

- просчет вариантов плана, внесение корректив;

-

- окончательное планирование, проектирование обратной связи и учет изменяющихся условий.

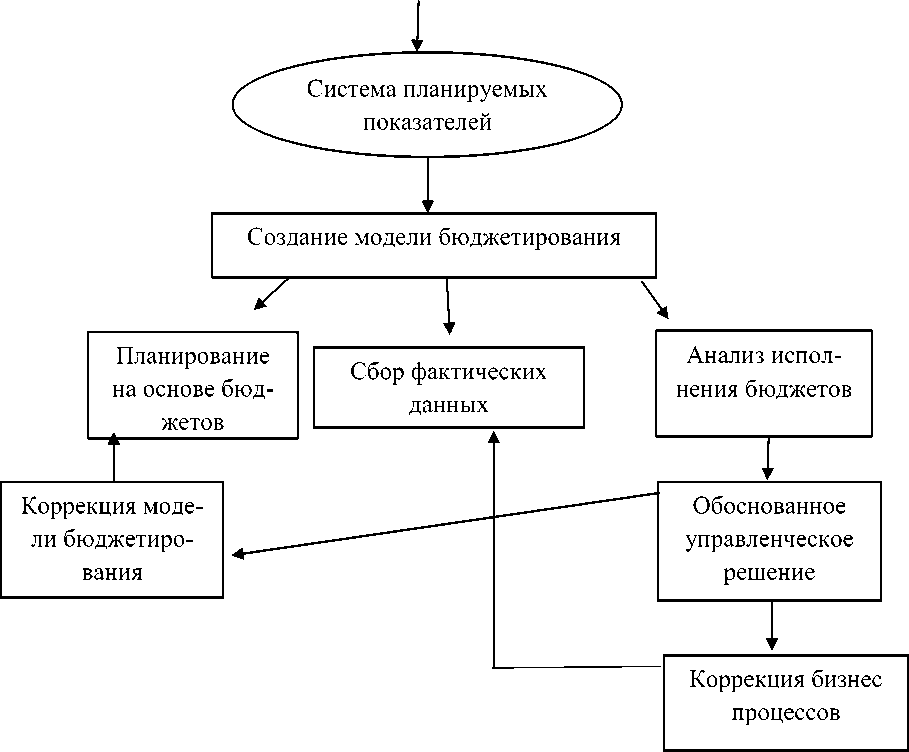

Процесс бюджетирования представлен на рисунке 1.

Рис. 1. Процесс бюджетирования

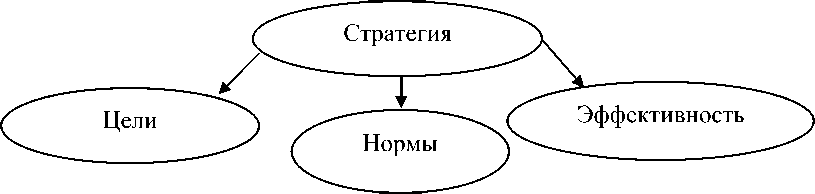

Разработка стратегии – самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит, должны входить в те или иные статьи и бюджеты.

Система планируемых показателей (СПП) должна позволить представить стратегические и тактические цели в измеряемом виде. СПП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Назначение финансовых показателей – определение финансовых результатов (прибыль, убытки).

Рассмотрим процессы разработки системы бюджетирования.

Первым шагом для разработки системы бюджетирования должно стать формулирование стратегические целей предприятия. В перспективе предприятие реализует стратегии развития рынка и развитие продукта. В таблице 1 отражены стратегические цели, которые необходимо ставить организациям.

Таблица 1. Стратегические цели организации

|

Бизнес процессы и объекты |

Стратегия развития |

Показатели |

|

Клиенты |

Качество обслуживания |

Количество рекламаций |

|

Стабильность рынка |

Количество закрытых рекламаций |

|

|

Финансы |

Стабильный рост прибыли |

Чистая прибыль |

|

Оптимизация затрат |

Объем затрат |

|

|

Контроль задолженности |

Постоянные затраты Переменные затраты |

|

|

Закупка материальных ресурсов |

Оптимизация поставок |

Количество поставщиков |

|

Удалённость поставщиков |

||

|

Время доставки от поставщиков |

||

|

Продажи |

Увеличение объема продаж |

Число складов |

|

Динамика складских помещений |

Площадь складов |

После формулирования стратегических целей по каждой перспективе, разработки показателей по каждой цели и целевых значений этих показателей, авторами статьи построена причинно-следственную цепочка целей предприятия.

Для внедрения эффективного бюджетирования на предприятии необходимо выстроить алгоритм процесса бюджетирования [2]. Можно выделить пять этапов постановки системы бюджетирования.

Цель первого этапа – установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов. Целью второго этапа является структурирование основных статей расходов и доходов по каждому центру финансовой ответственности. На третьем этапе разрабатываются формы бюджетов и методика их составления, определяется общая схема формирования сводного бюджета предприятия. Четвер- тый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин не выполнения бюджетов, а также текущей корректировки бюджетов. Пятый этап включает работы по составлению бюджетов на планируемый период.

Таким образом, в процессе проведенного исследования разработаны предложения по совершенствованию бюджетного планирования. Эффективная система бюджетирования опирается на систему сбалансированных показателей, позволяющую обеспечить связь бюджетирования с системой стратегического управления предприятием. Сформирована финансовая структура с выделением центров финансовой ответственности и ключевых показателей деятельности для каждого центра с целью обеспечения ответственности за достижение целевых показателей.

Список литературы Инновационные подходы к бюджетированию затрат

- Карпова Г.А., Черных А.Н. Бюджетирование затрат на предприятии // Журнал правовых и экономических исследований. - 2017. - №2. - С. 7-13.

- Уваров С.А. Экономика России // Логистика и управление цепями поставок. - 2018. - №6. - С. 27.

- Мирончук В.А. Принципы организации инновационной деятельности в научно-технической сфере // В сборнике: Научное обеспечение агропромышленного комплекса. Сборник статей по материалам 71-й научно-практической конференции преподавателей по итогам НИР за 2015 год. Ответственный за выпуск А.Г. Кощаев, 2016. - С. 537-539.