Инновационные разработки по обеспечению экономической безопасности промышленного предприятия механизмами антикризисного управления

Автор: Вишневская Ольга Владимировна

Журнал: Advanced Engineering Research (Rostov-on-Don) @vestnik-donstu

Рубрика: Социально-экономические и общественные науки

Статья в выпуске: 7 (50) т.10, 2010 года.

Бесплатный доступ

Изложен подход к обеспечению экономической безопасности предприятий механизмами антикризисного управления предприятием, базирующийся на идентификации финансового состояния предприятия по направленности его развития; выборе групп антикризисных механизмов; планировании антикризисных соотношений структурных элементов имущества предприятия и его источников; выборе конкретных управленческих мер с учетом знания условий функционирования предприятия.

Экономическая безопасность предприятия, механизмы антикризисного управления, идентификация финансового состояния предприятия, стадии развития кризиса, критерии экономической безопасности предприятия, индикаторы безопасности, направленность развития предприятия, цикл управления предприятием

Короткий адрес: https://sciup.org/14249461

IDR: 14249461 | УДК: 658.1:338.3

Innovation development of providing enterprise economic security with crisis management mechanisms

An approach to the provision of enterprise economic security with crisis management mechanisms is described. The approach is based on the following - the identification of the enterprise financial condition according to its development focus; selection of the anti-crisis mechanisms groups; planning anti-crisis balance of the structural elements of the individual assets and their sources; choice of the specific managerial measures taking into account business environment of the enterprise.

Текст научной статьи Инновационные разработки по обеспечению экономической безопасности промышленного предприятия механизмами антикризисного управления

Введение. В периоды экономического кризиса увеличивается количество банкротств промышленных предприятий, поэтому возрастает необходимость обеспечить экономическую безопасность предприятий (ЭБП) механизмами антикризисного управления. Экономической наукой и практикой выработаны различные подходы и решения этой проблемы, однако рост числа банкротств различных предприятий свидетельствует о недостаточной эффективности имеющихся методик. Наличие внешних и внутренних угроз и причин развития кризиса создает на предприятии конкретную сугубо индивидуальную ситуацию, для которой затруднительно выбрать предметнонеобходимые меры из множества возможных механизмов антикризисного управления. Поэтому перед предприятием стоит проблема: как оценить состояние ЭБП, чтобы правильно выбрать необходимые механизмы.

Цель исследования – повысить эффективность использования механизмов антикризисного управления для обеспечения ЭБП за счет следующих мероприятий:

-

– принятие допущения оценки состояния ЭБП идентификацией финансового состояния предприятия;

-

– повышение достоверности признаков распознавания финансового состояния предприятия;

-

– систематизация порядка выбора механизмов антикризисного управления с частичной классификацией;

-

– указание мест встраивания механизмов антикризисного управления в традиционный цикл управления предприятием;

-

– уменьшение количества индикаторов безопасности, необходимых для оценки состояния ЭБП, путем их селекции по тесноте корреляционных связей;

-

– формирование модели идентификации финансовых состояний предприятия;

-

– разработка модели поиска количественных антикризисных структурных соотношений элементов имущества предприятия и его источников.

Обоснование необходимости использования показателей финансовой составляющей ЭБП для оценки состояния ЭБП. В Указе Президента РФ «О государственной стратегии экономической безопасности (Основных положениях)» от 10.01.2002 г. № 10 экономическая безопасность определяется как «возможность и готовность экономики обеспечить достойные условия жизни и военно-политическую стабильность общества и целостность государства, противостоять влиянию внутренних и внешних негативных факторов и быть материальной основой национальной безопасности».

В ряде современных публикаций [1-5] даны определения понятия «экономическая безопасность предприятия», основой которых является понимание ЭБП как определенного состояния предприятия, обеспечивающего эффективное использование и защиту потенциала предприятия или его ресурсов от внешних и внутренних угроз, стабильное и устойчивое функционирование во времени. ЭБП охватывает широкий круг вопросов всего спектра внутренней и внешней деятельности предприятия и включает основные составляющие: интеллектуальную и кадровую; техникотехнологическую; информационную; политико-правовую; экологическую; силовую; финансовую; социальную.

Состояние ЭБП и ее составляющих оценивают критериями, которые характеризуются качественными (индикаторы безопасности) и количественными (числовые текущие и пороговые значения индикаторов безопасности) параметрами.

Приближение фактических текущих числовых значений к пороговым значениям индикаторов свидетельствует о нарастании угрозы, а превышение пороговых значений – о подрыве ЭБП. Система индикаторов позволяет распознавать состояние ЭБП, сигнализировать о грозящей опасности и принимать необходимые меры. Считается, что обоснование пороговых значений индикаторов является одной из важнейших научных проблем в обеспечении экономической безопасности.

Разработаны и сформулированы общие требования, предъявляемые к критерию ЭБП [6]. Он должен быть представительным и отражать основную цель экономической системы; чувствительным к изменению параметров; простым в математическом выражении; одним по количеству; получен из действующей системы учета при минимальных затратах с минимальной погрешностью.

Анализ публикаций, связанных с выбором критерия оценки ЭБП, показывает наличие двух подходов. Первый – соответствует обстоятельному многогранному изучению состояния ЭБП и основан на оценке процессов, проходящих в каждой составляющей ЭБП. Примером такого подхода может служить система индикаторов безопасности [7], включающая индикаторы производства, финансовые и социальные. Существенным недостатком такого подхода является необходимость получать и перерабатывать большой объем информации от многих источников, что перегружает действующую систему учета и вызывает отторжение управленческого персонала.

Второй подход [6, 8] связан с использованием критериев, присущих только одной составляющей ЭБП – финансовой. Эта составляющая является наиболее важной составляющей ЭБП. Она характеризует финансовую устойчивость, обеспеченность предприятия собственными финансовыми ресурсами, эффективность их использования. Финансовая составляющая включает вопросы стратегического развития в части обеспечения постоянной платежеспособности предприятия, нейтрализации возможных негативных последствий финансовых рисков предприятия и осуществления необходимых мер финансовой санации предприятия в условиях его кризисного развития. В пользу выбора финансовой составляющей ЭБП свидетельствует также возможность использования действующей системы учета и отработанность методик финансового анализа и определения индикаторов-показателей. Наличие стабильного спроса на продукцию предприятия и получение прибыли могут обеспечить расширенное воспроизводство, обновление мощностей, внедрение новой техники, расширение рынков сбыта, улучшение кадрового состава и решение социальных проблем сотрудников. Это свидетельствует о том, что состояние финансовой составляющей ЭБП может характеризовать состояние остальных составляющих ЭБП. Внимание к банкротству, как крайнему проявлению финансового кризиса, приводящему к его ликвидации, также свидетельствует об определяющей роли финансовой составляющей ЭБП. Поэтому отождествление оценки ЭБП с оценкой финансового состояния предприятия используется во многих работах.

Это дает основание с определенной долей приближения рассматривать состояние экономической безопасности предприятия с позиций его финансового состояния [9].

Установление соответствия критериев ЭБП стадиям кризисного процесса, определенным финансовым состояниям и базовым стратегиям развития предприятия. В процессе диагностики можно констатировать три финансовых состояния: нормальное, предкризисное и кризисное [10]. В то же время идентификация этих финансовых состояний вызывает трудности, связанные с отсутствием четких признаков перехода предприятия из одного финансового состояния в другое. Обычно за критериальные признаки принимают значения параметров, полученных искусственным или экспертным путем.

Как показывает практика, предкризисное и кризисное состояние предприятия определяют по искусственно устанавливаемым субъективным уровням ухудшения фактических (текущих) значений индикаторов вплоть до условного банкротства (формального соответствия индикаторов признакам банкротства).

Вследствие этого, в ряде работ [11] предлагается принимать в качестве порога ЭБП признаки его несостоятельности (банкротства). Однако такой подход относит порог ЭБП к самому худшему, что может случиться с предприятием, и не отвечает смыслу этого понятия.

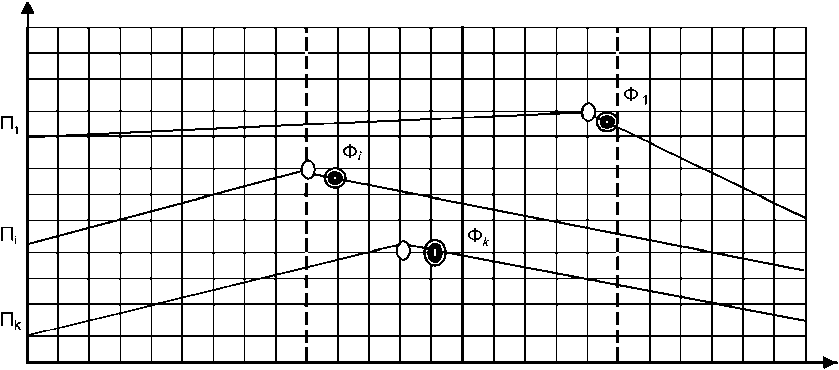

Объективные признаки определения порога ЭБП и идентификации финансовых состояний предприятия могут быть получены при использовании предложенной модели стихийного изменения стратегической направленности развития предприятия (рис.1).

Уровни индикаторов безопасности (показателей направленности развития предприятия)

Периодичность проведения контроля во времени

Область направленности развития, совпадающая со стратегиями роста или стабильности

Граничная область перехода функционирования предприятия от стратегии роста или стабильности на стратегию сокращения

Область направленности развития, совпадающая со стратегией сокращения

Рис.1. Модель стихийного изменения стратегической направленности развития предприятия ( П 1 ,…,П i ,…,П k – индикаторы безопасности; Ф 1 ,…,Ф i ,…,Ф k – моменты фиксации признаков изменения направленности динамики индикаторов)

Эта модель позволяет в процессе мониторинга индикаторов безопасности выявить точки перелома их тенденций (Ф1,…,Фi,…,Фk), которые четко фиксируются и могут служить объективными ориентирами для разделения различных финансовых состояний предприятия. Первым признаком ухудшения положения предприятия будет момент фиксации Фi изменения направленности динамики показателя Пi (первая фиксация точки перелома тенденций). Этот факт может служить признаком перехода предприятия из нормального финансового состояния в предкризисное. Фиксация всех моментов Ф1,…,Фi,…,Фk изменения направленности динамики показателей П1,…,Пi,…,Пk может служить признаком перехода предприятия из предкризисного финансового состояния в кризисное.

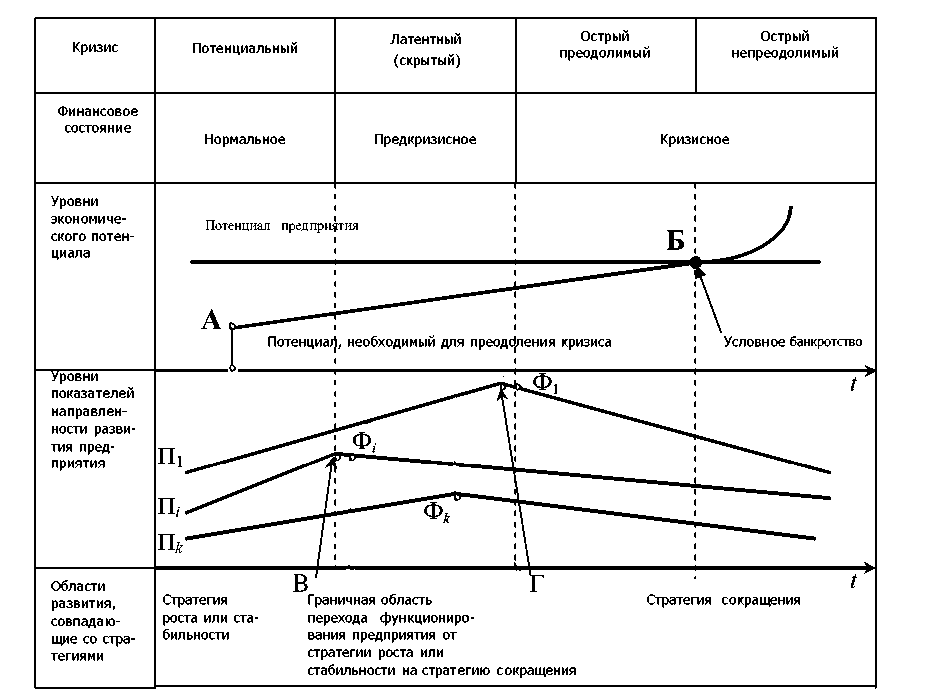

Если сопоставить модель стихийного изменения стратегической направленности развития предприятия (см. рис.1) с графиком стадий кризисного процесса по У. Кристеку [12] и с финансовыми состояниями, то можно выявить объективные признаки перехода предприятия из нормального финансового состояния в предкризисное и из предкризисного финансового состояния в кризисное (рис.2).

Рис.2. Соответствие стадий развития кризиса финансовым состояниям предприятия, критериям ЭБП и областям развития, совпадающими с базовыми стратегиями:

А – нормальное финансовое состояние; Б – условное банкротство;

В – первая точка фиксации перелома тенденции показателей

(ранний признак начала кризисного развития);

Г – последняя точка фиксации перелома тенденции показателей (признак начала кризисного финансового состояния)

При этом граничная область между стратегиями развития предприятия, в которой происходит изменение направленности динамики индикаторов, может соответствовать стадии латентного (скрытого) кризиса и предкризисному финансовому состоянию.

Точка Г (последняя точка фиксации перелома тенденции индикаторов) соответствует изменению направленности динамики всех индикаторов. Это означает переход развития предприятия на вынужденную стратегию сокращения, переход из предкризисного в кризисное финансовое состояние.

Учитывая легкость и объективность идентификации точек фиксации перелома тенденций индикаторов, а также их расположение в предкризисном финансовом состоянии (граничной об- 1105

ласти между стратегиями), предлагается определять порог ЭБП по последней точке фиксации перелома тенденций контролируемых индикаторов (точке Г).

Расположение порога ЭБП в точке Г так же условно, как и его расположение в точке Б (условного банкротства). Однако выбор порога ЭБП на фактической границе предкризисного и кризисного финансовых состояний больше соответствует смыслу ЭБП как границы между хорошим и ухудшающимся финансовым состоянием.

В соответствии с этим общая модель определения критериев и параметров ЭБП может быть представлена в табл.1.

Таблица 1

Предлагаемая общая модель определения критерия и параметров ЭБП

|

Критерий |

Параметры |

Результат |

|

|

Качественные (индикаторы) |

Количественные (пороговые значения) |

||

|

Положительная направленность динамики индикаторов развития предприятия |

Индикаторы (показатели), характеризующие основные стороны финансового состояния предприятия |

Изменение положительной направленности динамики индикаторов |

Идентификация нормального, предкризисного и кризисного финансовых состояний предприятия |

Предложенные критерий и порог ЭБП расширяют имеющийся инструментарий оценки экономической безопасности предприятия. Они не исключают подхода, связанного с определением критериев ЭБП на основе прогнозирования банкротства. В то же время, они содержат объективные и идентифицируемые признаки раннего проявления кризисных тенденций и раннего проявления перехода предприятия в кризисное финансовое состояние [9, 18, 19].

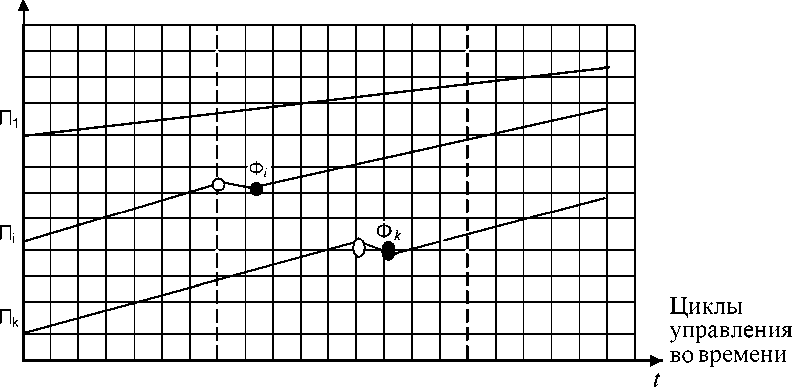

Обобщение известных механизмов антикризисного управления с элементами их классификации. Механизмы антикризисного управления призваны заменить негативный сценарий развития кризиса (см. рис.1) на оптимистический (рис.3).

Индикаторы безопасности

Область направленности Область обнаружения первых Область восстановленной развития предприятия, совпа- признаков изменения направ- направленности развития дающая со стратегиями роста ленности развития предприятия предприятия, совпадающая со или стабильности и ввода в действие превентивных стратегиями роста или

. мер стабильности

Рис.3. Графическая модель восстановления стратегической направленности развития предприятия

Известные механизмы антикризисного управления разделены на превентивные, механизмы противодействия развивающемуся кризису, механизмы санации и механизмы судебных процедур банкротства.

К превентивным механизмам отнесены действия по идентификации финансовых состояний и прогнозирования банкротства в составе известных методик и разработок [9, 18-20, 22], а также механизмы по нейтрализации начинающегося кризиса, приведенные И.А. Бланком [10].

Механизмы антикризисного управления охватывают все составляющие ЭБП, а не только финансовые.

Например, к механизмам противодействия развивающемуся кризису относятся: организационные действия по созданию аналитической группы, концентрация власти в одних руках, введение оперативного управления с укороченным циклом, приостановка приема на работу [13]; корректировка стратегии развития в области маркетинга, производства, финансов и кадров [14]; меры финансовой стабилизации [10, 15, 16].

Механизмы санации включают программу санации, реструктуризацию задолженности предприятия, реорганизацию предприятия, санацию кадрового потенциала [17].

Судебные процедуры банкротства устанавливаются Арбитражным судом [14].

На основе обобщения известных антикризисных механизмов составлены перечни антикризисных мер для определенных финансовых состояний предприятия [18].

Разработка системного представления о выборе групп механизмов антикризисного управления в зависимости от финансового состояния предприятия. Системное представление о процессе выбора рассмотренных механизмов антикризисного управления изображено на структурной схеме (рис.4) [18, 24].

Превентивные меха низмы идентификации финансовых состояний и прогно зирования вероятности банкротства предприятия

Нормальное финансовое состояние

Предкризисное финансовое состояние

Превентивные механизмы нейтрализации начинающегося кризиса

Механизмы противодействия

развивающемуся кризису:

-

- организационные;

-

- корректировки стратегии развития;

-

- финансовой стабилизации

Выявление фактической состоятельности

Кризисное финансовое состояние

Механизмы санации кризисного предприятия

Несостоятельное предприятие (судебные процедуры банкротства)

Признание банкротства (конкурсное произ водство и ликвида ция предприятия)

Наблюдение

Восстановление платежеспособности предприятия – должника

Финансовое оздоровление

Внешнее управление

Мировое соглашение

Рис.4. Структурная схема использования механизмов антикризисного управления предприятием

С помощью превентивных механизмов идентификации финансовых состояний и прогнозирования вероятности банкротства определяется финансовое состояние предприятия или состояние ЭБП. Эти механизмы применяются на всех этапах жизненного цикла предприятия и любых стадиях кризисного процесса как инструмент выбора необходимой группы антикризисных механизмов в зависимости от идентифицируемого финансового состояния предприятия.

Если идентифицировано нормальное финансовое состояние, но при этом используются признаки возникновения кризисных явлений, то рекомендуется применять превентивные механизмы нейтрализации начинающегося кризиса.

При идентификации предкризисного финансового состояния применяют механизмы противодействия развивающемуся кризису, а при кризисном финансовом состоянии – механизмы санации.

Селекция индикаторов безопасности по результатам исследования их взаимосвязи. Использование показателей структуры имущества и его источников, ликвидности и платежеспособности, финансовой устойчивости, насчитывающих более трех десятков, создает информационную перегруженность их диагностики и анализа.

Требования, предъявляемые к выбору системы показателей, предусматривают охват всех основных сторон деятельности предприятия и необходимость исключения тесно коррелирующих показателей, которые в динамике ведут себя одинаково [21].

В соответствии с этим требованием в результате преобразований удалось свести широко используемые показатели всего к четырем типам зависимостей (табл.2).

Таблица 2

Пример преобразований расчетных формул показателей

Результаты преобразований систематизированы и сведены в табл.3.

Систематизация показателей по типам зависимостей

|

Показатель |

Преобразование расчетной формулы |

Расчетное уравнение для выявления зависимостей |

Тип зависимости |

|

Коэффициент текущей ликвидности |

К = ОА = т.л КО _ Б - В НА = Б - (СК + ДО) |

при К т.л = 2,0 : ВНА _ Г СК ДО) , _ 2\ + 1 1; Б ( Б Б J |

II ВНА Г СК ДО ) _ f \+ 1 Б ББ |

Примечание . ОА – оборотные активы; КО – краткосрочные обязательства; Б – баланс; ВНА – внеоборотные активы; СК – собственный капитал; ДО – долгосрочные обязательства.

Таблица 3

|

Удельные показатели пассива баланса |

Удельные показатели актива баланса |

|

|

Удельный вес внеоборотных активов к итогу баланса ВНА Б |

Сумма удельных весов внеоборотных активов и запасов и затрат к итогу баланса ВНА ЗИЗ + ББ |

|

|

1 |

2 |

3 |

|

Удельный вес собственного капитала к итогу баланса Г СК ^ 1 Б J |

Тип зависимости I Г ВНА ^ J Г СК ^

Показатели

К _ СК - ВНА _ СК - ВНА о.с.с = ОА = Б - ВНА |

Тип зависимости III Г ВНА ЗИЗ ) Г СК ) \+ 1 _ f \ 1 ( Б Б J Ч Б J Показатели 1. Показатель абсолютной финансовой устойчивости Ф 1 _ СК - ВНА - ЗИЗ > 0 . |

Окончание табл.3

|

1 |

2 |

3 |

СК - ВНА . м.с.к СК

ВНА И --- п.а СК

Кп = -СК- . п ВНА |

2. Доля собственных оборотных средств в покрытии запасов _ СК - ВНА 1 Дсм = ЗИЗ > |

|

|

Сумма удельных весов собственного капитала и долгосрочных обязательств к итогу баланса ( СК ДО ) I ■ I V б Б ) |

Тип зависимости II (ВНА) / СК ДО) II = f I+ I

Показатели

К ОА Б - ВНА т.л = КО = Б - (СК + ДО) .

К = КО = Б - ( СК + ДО ) моб = АО = Б - ВНА . |

Тип зависимости IV (ВНА ЗИЗ) /СК ДО) I+I = f I+ I

Показатели

Ф 2 =СК+ДО – ВНА – ЗИЗ>0.

К = ДЗ + ДС = ОА - ЗИЗ = п.л = КО = Б - ( СК + ДО ) = _ Б - ВНА - ЗИЗ = Б - ( СК + ДО ) . |

Примечание . ДЗ – дебиторская задолженность; ДС – денежные средства; ЗИЗ – запасы и затраты.

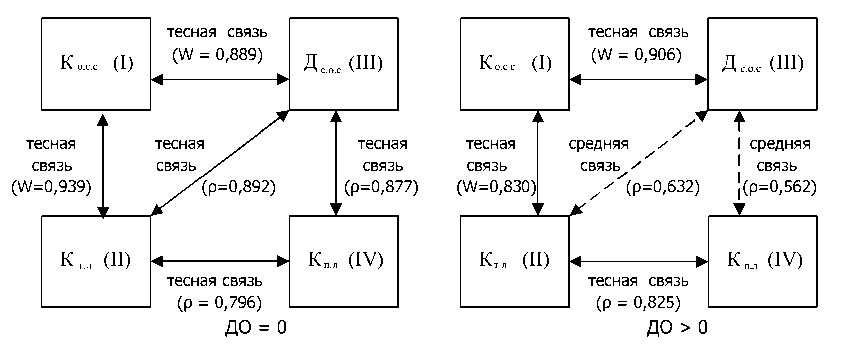

Среди показателей, отнесенных к одному типу, можно выделить лидирующие показатели: К о.с.с (I), К т.л (II), Д с.о.с (III), К п.л (IV).

( СК )

Так как эти показатели связаны между собой общими элементами аргумента I I и V Б )

ВНА ) . Б J

функции

, то теоретически между ними должна быть корреляционная связь, тесноту ко- торой можно определить экспериментальным путем.

Для этой цели рассчитаны финансовые показатели случайной выборки из 86 различных годовых бухгалтерских балансов 37 предприятий, опубликованных в периодической печати и в сети Интернет.

На основе этой выборки составлены таблицы статистических рядов числовых значений показателей и рассчитаны ранговые коэффициенты корреляции W и конкордации р (рис.5).

а ) б )

Рис.5. Схема тесноты корреляционных связей между показателями разных типов зависимостей: а – долговые обязательства отсутствуют; б – долговые обязательства присутствуют

Это позволяет при проведении экспресс-анализа деятельности предприятия, например при контроле направленности развития в квартальном и годовом цикле управления предприятием, уменьшить количество контролируемых показателей до двух: коэффициента текущей ликвидности и доли собственных оборотных средств в покрытии запасов (абсолютная финансовая устойчивость) [22, 23].

Идентификация финансового состояния предприятия как критерия состояния ЭБП по объективным признакам изменения направленности динамики индикаторов безопасности. Осуществляя мониторинг выбранных индикаторов безопасности по данным бухгалтерской отчетности предприятия за один отчетный период (на начало и конец), можно идентифицировать финансовое состояние предприятия по предложенной модели (табл.4).

Формирование модели идентификации финансового состояния предприятия дает возможность оценить состояние предприятия и предложить (см. рис.4) меры антикризисного управления [18, 24].

Таблица 4 Модель идентификации финансовых состояний предприятия

|

Индикаторы безопасности и их пороговые значения |

Признаки финансовых состояний предприятия |

||

|

нормальное |

предкризисное |

кризисное |

|

К т.л ≥1-2

Д с.о.с ≥1

К об1 ≥К об0 |

Текущие значения всех индикаторов безопасности находятся выше своих пороговых значений и имеют положительную или стабильную направленность (динамику) за отчетный и предыдущий аналогичный период. К т.л1 ≥К т.л0 ≥1-2 Д с.о.с1 ≥Д с.о.с0 ≥1,0 ROA 1 ≥ROA 0 >0 К об1 ≥К об0 |

Текущие значения части или всех индикаторов безопасности находятся выше своих пороговых значений. Все или часть индикаторов безопасности имеют отрицательную направленность (динамику) за отчетный и предшествующий период. |

Текущие значения всех индикаторов безопасности находятся ниже своих пороговых значений и имеют отрицательную направленность (динамику) за отчетный и предыдущий аналогичный период.

К

т.л1

<К

т.л0

<1-2

Д

с.о.с1

<Д

с.о.с0

<1,0

ROA

1

К об1 <К об0 |

Примечание . 1 – индекс на конец отчетного периода; 0 – на начало отчетного периода (предыдущий аналогичный период).

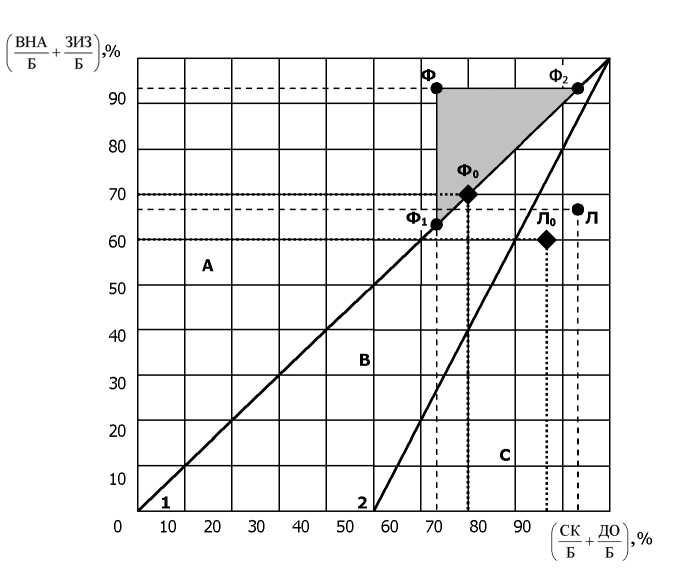

Разработка метода поиска количественных антикризисных структурных соотношений элементов имущества предприятия и его источников. Одним из направлений предотвращения или снижения развития структурного финансового кризиса может служить перманентный поиск и установление антикризисных соотношений элементов структуры капитала предприятия и его источников. По предложенному графику (рис.6), построенному по уравнению

ВНА , ЗИЗ ) СК ж

----+---1 = —, отражающему условие абсолютной финансовой устойчивости

БББ

Д с.о.с

СК - ВНА

ЗИЗ

= 1 , линия 1 делит поле графика на две области: область А - финансовой не-

устойчивости и область (В+С) – финансовой устойчивости. Линия 2 делит поле графика также на две области: область (А+В) – недостаточной текущей ликвидности (Кт.л<2) и область С – доста- точной текущей ликвидности (Кт.л>2). Линия 2 построена по уравнению

ВНА _ (СК ДО ) = 2 11I — 1 Б ( Б Б )

отражающему

условие достаточности текущей ликвидности Кт.л

ОА = Б — ВНА КО = Б — ( СК + ДО )

Линию 2 можно построить по любому принятому для отрасли числовому критическому значению К . т.л

Рис.6. Графическая модель поиска антикризисных соотношений элементов структуры капитала и его источников. (Пример: точка Л текущей ликвидности находится в области С достаточной ликвидности; точка Ф финансовой устойчивости – в области А – финансовой неустойчивости. Возможные варианты антикризисного расположения точки Ф находятся ниже пороговой линии 1 на отрезке Ф1Ф2

Финансовая устойчивость предприятия выражается на поле графика точкой Ф пересече-

( ВНА . ЗИЗ ) ( СК )

ния значений I+I и I I, взятых из бухгалтерского отчета. Текущая ликвидность V Б Б ) V Б )

предприятия выражается на поле графика точкой Л пересечения значений

ВНА ) . ""Б"" )

и

ск , ДО 1

— + r2— I. Расположение точек финансовой устойчивости и текущей ликвидности относитель-ББ но пороговых линий 1 и 2 характеризует состояние предприятия и показывает направление изменения существующих структурных соотношений элементов капитала предприятия и его источников в сторону достижения желаемых антикризисных значений, соответствующих областям финансовой устойчивости и достаточной ликвидности. В соответствии с этим разработан набор управляющих противодействий, сведенный к типовым ситуациям, представленным в табл.5.

Использование предложенной модели в каждом цикле управления предприятием позволяет поддерживать финансовую устойчивость и ликвидность путем корректировки структурных соотношений элементов капитала и его источников в сторону их антикризисных значений с применением механизмов антикризисного управления [18, 19, 25].

Таблица 5

|

Область ликвидности |

Области финансовой устойчивости |

|

|

область ( В+С ) финансовой устойчивости |

область А финансовой неустойчивости |

|

|

Область С достаточной ликвидности |

Сохранение соотношений ( ВНА ЗИЗ СК ДО ) 1--------;------;--+-----I = const ( Б Б Б Б ) |

Снижение ВНА ; ЗИЗ Б Б СК Увеличение Б |

|

Область ( А + В ) недостаточной ликвидности |

Снижение ВНА Б Увеличение СК Б |

Снижение ВНА ; ЗИЗ Б ; Б СК ДО Увеличение ; ББ |

Набор управляющих противодействий

Выводы. В результате проведенных исследований получены следующие новые решения, позволяющие повысить эффективность использования механизмов антикризисного управления.

-

1. Установлены критерии ЭБП по соответствию между состояниями ЭБП, финансовым состояниям, стадиям кризисного процесса и базовым стратегиям развития предприятия.

-

2. Определен объективный признак критериев оценки ЭБП – перелом тенденций динамики индикаторов безопасности.

-

3. Предложена схема использования антикризисных механизмов, дающая системное представление о принципе их выбора.

-

4. Сделано обобщение известных механизмов антикризисного управления с элементами их классификации.

-

5. Большое количество применяемых на практике индикаторов безопасности сокращено до четырех за счет их селекции по тесноте корреляционных связей.

-

6. Разработана модель идентификации финансовых состояний по направленности динамики индикаторов безопасности на начало и конец отчетного периода.

-

7. Предложен метод поиска или планирования структурных соотношений имущества предприятия и его источников для предотвращения структурного кризиса предприятия.

Список литературы Инновационные разработки по обеспечению экономической безопасности промышленного предприятия механизмами антикризисного управления

- Вишняков Я.Д. Управление обеспечением безопасности предприятий: экономические подходы/Я.Д. Вишняков, С.А. Харченко//Менеджмент в России и за рубежом. -2001. -№5.

- Обеспечение экономической безопасности предприятия: сб. докл. конф., 2001 [Электрон. ресурс]. -Режим доступа: http://www.masters.donntu.edu.ua/2002/ggeo/tomas/diss/lib/article8.htm>

- Татаринова М.А. Механизм обеспечения экономической безопасности предпринимательства [Электрон. ресурс]/М.А. Татаринова, В.А. Клетин. -Режим доступа: http://www.sblinfo.ru

- Тимофеев Т.В. Экономическая безопасность и управление рисков предприятий [Электрон. ресурс]/Т.В. Тимофеев, Л.Г. Наумова. -Режим доступа: http://www.audit.fin.ru

- Экономическая безопасность: производство - финансы - банки/Под. ред. В.К. Сенчагова. -М.: Финстатинформ, 1998.

- Подлужная Н.А. Выбор критерия экономической безопасности предприятия [Электрон. ресурс]/Н.А. Подлужная. -Режим доступа: http://www.public.ru

- Бендиков М.А. Экономическая безопасность промышленного предприятия в условиях кризисного развития/М.А. Бендиков//Менеджмент в России и за рубежом. -2000. -№2.

- Пономарев В.П. Оценка уровня экономической безопасности предприятия [Электрон. ресурс]/В.П. Пономарев. -Режим доступа: http://www.masters.donntu.edu.ua/2002/fem/borodina/library/lib9.htm>

- Вишневская О.В. Экономическая безопасность предприятия: выбор порога и идентификация финансового состояния/О.В. Вишневская//Изв. вузов. Северо-Кавк. регион. Сер. Общественные науки. -2007. -№4(140). -С.91-96.

- Бланк И.А. Управление финансовой стабилизацией предприятия/И.А. Бланк. -К.: Ника-Центр: Эльга, 2003. -496 с. (Энциклопедия финансового менеджера. Вып. 4).

- Шатраков А. Некоторые аспекты обеспечения экономической безопасности субъектов хозяйственной деятельности [Электрон. ресурс]/А. Шатраков. -Режим доступа: http://www/sbcinfo.ru

- Бандурин В.В. Проблемы управления несостоятельными предприятиями в условиях переходной экономики/В.В. Бандурин, В.Е. Ларицкий. -М.: Наука и экономика, 1999. -164 с.

- Комаха А. Антикризисное управление. Финансовый директор [Электрон. ресурс]/А. Комаха. -Режим доступа: http://www.kareta.com.ua http://kareta.com.ua>

- Кукукина И.Г. Учет и анализ банкротств: учеб. пособие/И.Г. Кукукина, И.А. Астраханцева; под ред. И.Г. Кукукиной. -2-е изд., испр. и доп. -М.: Финансы и статистика, 2006. -304 с.

- Айвазян З. Антикризисное управление: принятие решения на краю пропасти/З. Айвазян, В. Кириченко//Проблемы теории и практики управления. -1999. -№4.

- Шагиахмедова Л.А. Комплексность мероприятий для преодоления кризиса на предприятии [Электрон. ресурс]/Л.А. Шагиахмедова//ПАК, 2002. -Режим доступа: http://www.pai.ru

- Антикризисное управление: учебник/под ред. проф. Э.М. Короткова. -2-е изд., доп. и перераб. -М.: ИНФРА-М, 2005. -620 с.

- Вишневская О.В. Антикризисное управление предприятием/О.В. Вишневская. -Ростов н/Д: Феникс, 2008. -313 с.

- Вишневская О.В. Направленность стратегического развития предприятия: модели, контроль и управляющие воздействия/О.В. Вишневская//Менеджмент в России и за рубежом. -2004. -№5. -С.58-65.

- Вишневская О.В. Восстановление стратегической направленности развития предприятия/О.В. Вишневская//Вестн. Донск. гос. техн. ун-та. -2005. -Т.5, №2(24).

- Ковалев В.В. Финансовый анализ: методы и процедура/В.В. Ковалев. -М.: Финансы и статистика, 2002. -560 с.

- Вишневская О.В. Взаимосвязь финансовых показателей/О.В. Вишневская//Финансовый менеджмент. -2004. -№6. -С.43-52.

- Вишневская О.В. Систематизация финансовых показателей/О.В. Вишневская//Вестн. Донск. гос. техн. ун-та. -2006. -Т.6, №3(30). -С.228-235.

- Вишневская О.В. Механизмы антикризисного управления/О.В. Вишневская//Менеджмент в России и за рубежом. -2007. -№3. -С.106-113.

- Курганская Н.И. Планирование и анализ производственной деятельности: учеб. пособие/Н.И. Курганская, Н.В. Волкова, О.В. Вишневская. -Ростов н/Д: Феникс, 2008. -311 с.

- Vishnyakov Ya.D. Upravlenie obespecheniem bezopasnosti predpriyatii: ekonomicheskie podhody/Ya.D. Vishnyakov, S.A. Harchenko//Menedjment v Rossii i za rubejom. -2001. -№5. -In Russian.

- Obespechenie ekonomicheskoi bezopasnosti predpriyatiya: sb. dokl. konf., 2001 [Elektron. resurs]. -Rejim dostupa: http://www.masters.donntu.edu.ua -In Russian.

- Tatarinova M.A. Mehanizm obespecheniya ekonomicheskoi bezopasnosti predprinimatel'stva [Elektron. resurs]/M.A. Tatarinova, V.A. Kletin. -Rejim dostupa: http://www.sblinfo.ru -In Russian.

- Timofeev T.V. Ekonomicheskaya bezopasnost' i upravlenie riskov predpriyatii [Elektron. resurs]/T.V. Timofeev, L.G. Naumova. -Rejim dostupa: http://www.audit.fin.ru -In Russian.

- Ekonomicheskaya bezopasnost': proizvodstvo, finansy, banki/pod. red. V.K. Senchago-va. -M.: Finstatinform, 1998. -In Russian.

- Podlujnaya N.A. Vybor kriteriya ekonomicheskoi bezopasnosti predpriyatiya [Elektron. resurs]/N.A. Podlujnaya. -Rejim dostupa: http://www.public.ru -In Russian.

- Bendikov M.A. Ekonomicheskaya bezopasnost' promyshlennogo predpriyatiya v usloviyah krizisnogo razvitiya/M.A. Bendikov//Menedjment v Rossii i za rubejom. -2000. -№2. -In Russian.

- Ponomarev V.P. Ocenka urovnya ekonomicheskoi bezopasnosti predpriyatiya [Elektron. resurs]/V.P. Ponomarev. -Rejim dostupa: http://www.masters.donntu.edu.ua -In Russian.

- Vishnevskaya O.V. Ekonomicheskaya bezopasnost' predpriyatiya: vybor poroga i identifikaciya finansovogo sostoyaniya/O.V. Vishnevskaya//Izv. vuzov Sev.-Kavk. region. Ser. Obschestvennye nauki. -2007. -№4(140). -S.91-96. -In Russian.

- Blank I.A. Upravlenie finansovoi stabilizaciei predpriyatiya/I.A. Blank. -K.: Nika-Centr: El'ga, 2003. -496 s. (Enciklopediya finansovogo menedjera. Vyp. 4). -In Russian.

- Shatrakov A. Nekotorye aspekty obespecheniya ekonomicheskoi bezopasnosti sub'ektov hozyaistvennoi deyatel'nosti [Elektron. resurs]/A. Shatrakov. -Rejim dostupa: http://www/sbcinfo.ru -In Russian.

- Bandurin V.V. Problemy upravleniya nesostoyatel'nymi predpriyatiyami v usloviyah perehodnoi ekonomiki/V.V. Bandurin, V.E. Larickii. -M.: Nauka i ekonomika, 1999. -164 s. -In Russian.

- Komaha A. Antikrizisnoe upravlenie. Finansovyi direktor [Elektron. resurs]/A. Komaha. -Rejim dostupa: http://www.kareta.com.ua -In Russian.

- Kukukina I.G. Uchet i analiz bankrotstv: ucheb. posobie/I.G. Kukukina, I.A. Astrahanceva; pod red. I.G. Kukukinoi. -2-e izd., ispr. i dop. -M.: Finansy i statistika, 2006. -304 s. -In Russian.

- Aivazyan Z. Antikrizisnoe upravlenie: prinyatie resheniya na krayu propasti/Z. Aivazyan, V. Kirichenko//Problemy teorii i praktiki upravleniya. -1999. -№4. -In Russian.

- Shagiahmedova L.A. Kompleksnost' meropriyatii dlya preodoleniya krizisa na predpriyatii [Elektron. resurs]/L.A. Shagiahmedova//PAK, 2002. -Rejim dostupa: http://www.pai.ru -In Russian.

- Antikrizisnoe upravlenie: uchebnik/pod red. prof. E.M. Korotkova. -2-e izd., dop. i pererab. -M.: INFRA-M, 2005. -620 s. -In Russian.

- Vishnevskaya O.V. Antikrizisnoe upravlenie predpriyatiem/O.V. Vishnevskaya. -Rostov n/D: Feniks, 2008. -313 s. -In Russian.

- Vishnevskaya O.V. Napravlennost' strategicheskogo razvitiya predpriyatiya: modeli, kontrol' i upravlyayuschie vozdeistviya/O.V. Vishnevskaya//Menedjment v Rossii i za rubejom. -2004. -№5. -S.58-65. -In Russian.

- Vishnevskaya O.V. Vosstanovlenie strategicheskoi napravlennosti razvitiya predpriyatiya/O.V. Vishnevskaya//Vestn. Donsk. gos. tehn. un-ta. -2005. -T.5, №2(24). -In Russian.

- Kovalev V.V. Finansovyi analiz: metody i procedura/V.V. Kovalev. -M.: Finansy i statistika, 2002. -560 s. -In Russian.

- Vishnevskaya O.V. Vzaimosvyaz' finansovyh pokazatelei/O.V. Vishnevskaya//Finansovyi menedjment. -2004. -№6. -S.43-52. -In Russian.

- Vishnevskaya O.V. Sistematizaciya finansovyh pokazatelei/O.V. Vishnevskaya//Vestn. Donsk. gos. tehn. un-ta. -2006. -T.6, №3(30). -S.228-235. -In Russian.

- Vishnevskaya O.V. Mehanizmy antikrizisnogo upravleniya/O.V. Vishnevskaya//Menedjment v Rossii i za rubejom. -2007. -№3. -S.106-113. -In Russian.

- Kurganskaya N.I. Planirovanie i analiz proizvodstvennoi deyatel'nosti: ucheb. posobie/N.I. Kurganskaya, N.V. Volkova, O.V. Vishnevskaya. -Rostov n/D: Feniks, 2008. -311 s. -In Russian.